独身40代で早期リタイアするための必要資金は?

独身40代が早期リタイアで失敗しないために、気をつけておくべきことは?

米国のFIREムーブメントの影響により、日本でも早期リタイアを目指す人が最近は増えてきました。

早期リタイアとは、勤めている会社を早期退職すると共に、経済的な自立を果たした状態を指します。

独身40代で早期リタイアを実現させるためには、最低でも5,000万〜1億円の資金が必要です。

既婚者と比較して必要な資金額は少ないものの、中には見積りが甘く途中で資金が足りなくなる人もいるため、注意が必要です。

この記事では、独身40代が早期リタイアするメリットやデメリット、気をつけておきたい点等に関して分かりやすく解説しています。

早期リタイアを実現させる為には、適切な資産形成が重要になります。

独身40代で早期リタイアするには〇〇万円の資金が必要

独身40代が早期リタイアを実現させるためには、年金受給までの間に5,000万〜1億円が必要になります。

年金が受給できる年齢(65歳)になるまで25年の空き期間ができてしまうため、その空き期間を埋める意味でもある程度の資金が必要です。

また年金受給できたとしても、その後の生活は年金だけでは成り立たないため、株式投資で得られる配当金や不動産収入などが必要になるでしょう。

人によっては、アルバイトやパート、フリーランスなどといった働き方で、収入を得る必要があります。

具体的な必要資金に関しては、あなたのライフスタイルにもよるため、一概に具体的な金額を提示することはできません。

アーリーリタイア(FIRE)とセミリタイアの違い

FIRE(ファイヤー)とは、「Financial Independence, Retire Early」の頭文字をとった略語です。

日本語では、早期退職と経済的自立を意味しており、もとは欧米で流行したライフスタイルの一つになります。

類義語としてアーリーリタイアや早期リタイアが挙げられますが、基本的にどれも同じ意味合いです。

ただし、セミリタイアやサイドFIREに関しては、意味が若干異なります。

セミリタイア(もしくはサイドFIRE)とは、ある程度の資産を保有している状態で早期退職し、その後も少額の収入を得ながら生活することを指します。

独身40代ならセミリタイアがおすすめな理由

独身40代の人が早期退職して自由な暮らしがしたい場合は、早期リタイアではなくセミリタイアを目指すのがおすすめです。

早期リタイアを実現させる為には、5,000万〜1億円という大金が必要ですが、セミリタイアの場合はそこまで資産がなくても実現可能です。

仮にセミリタイアを目指した場合、保有資産が5,000万円に達していなくても、少額の収入を得ながら生活できれば実現できます。

極端な例ですが、実家で生活しながら約1,000万円の資産を保有し、たまにアルバイトして生計を立てている人もセミリタイアしている状態だといえます。

独身40代で早期リタイアする際のシミュレーション

表は、40歳で金融資産5,000万円を保有している人が、毎年240万円(月20万円)切り崩した場合のシミュレーション図です。

運用利回りを6%と仮定すると、毎年240万円切り崩したとしても金融資産額の残高は、右肩上がりに増え続けます。

独身者なので毎月20万円の生活費でも、十分やりくりできる金額でしょう。

シミュレーションの数値は、あくまでも参考例に過ぎません。

しかし、セミリタイアであれば保有資産から切り崩したお金以外に、少額の収入が得られる状態であるため、多少金銭面に余裕が出てきます。

実際には保有資産を切り崩すだけの生活だと、かなり不安になりやすいです。

独身40代で早期リタイアするメリット3つ

独身40代で早期リタイアするメリットとしては、主に3つ挙げられます。

- 早期退職制度が利用できる

- 体力的にまだ余裕がある

- キャリアを活かした再就職も可能

40代で早期リタイアを目指されている方は、具体的なメリットを把握しておきましょう。

早期退職制度が利用できる

早期退職制度とは、定年よりも早めに勤めている会社を退職する制度です。

制度を利用するメリットとしては、次のような項目が挙げられます。

| 従業員 | 会社 | |

|---|---|---|

| メリット | ・退職金が割増になる ・失業給付金の支給日が早まる ・失業給付金の支給日数が長くなる | ・業績悪化に伴う人員削減 ・人員の入れ替え |

| デメリット | ・転職先が決まるか分からない ・退職金の割増が少ない場合もある | ・一時的にコストがかかる ・生産性が低下する |

仮に従業員が早期退職制度を利用した場合、会社都合退職扱いとなるため、失業給付金面で大きなメリットが受けられるでしょう。

勤めている会社によっては、従業員が退職後に独立する際、資金面の支援を行なっているところもあります。

ただし、会社によってはそれほど退職金が割増されないケースもあるため、詳細を十分確認した上で判断するべきです。

体力的にまだ余裕がある

男女共に40代は、まだまだ体力的にも余裕がある働き盛りの年代です。

いくらお金と時間に余力があっても、体力がなければ趣味や娯楽を十分に楽しむことはできません。

その点、40代は50代や60代と比較して、病気や怪我のリスクが低く、体力面でも優れているといえます。

早期リタイア後に何か新しい趣味やビジネスを始めるには、体力的に余力がある40代がベストといっても過言ではないでしょう。

キャリアを活かした再就職も可能

一度、早期リタイアしてしまうと、職歴にその期間空きができてしまうため、基本的には再就職が難しくなります。

しかし、40代である程度のキャリアとスキルを持っている人であれば、再就職できる可能性がまだあります。

それまで培ってきた専門性を活かして、フリーランスとして働くことも可能であり、週2〜3日ほどアルバイトとして働くのもありでしょう。

50代や60代と比較して40代は、まだまだ働ける年代であるため、早期リタイア後も無理のない範囲内で働くことをおすすめします。

独身40代で早期リタイアするデメリット2つ

独身40代で早期リタイアするデメリットは、次のような項目が挙げられます。

- 築き上げた社会的な地位がなくなる

- 年金受給までの空き期間が長い

早期リタイア後に後悔する人もいますので、デメリットも十分把握しておきましょう。

築き上げた社会的な地位がなくなる

長年勤めてきた会社を辞めてしまうと、それまで積み上げてきた会社の中での地位が、なくなることになります。

40代というと会社の中では、重要なポジションに配置されている人が大半であり、それなりに責任のある仕事を日頃から行なっているはずです。

その後の昇進なども考慮すると、人によっては早期退職制度を利用して早期リタイアするのは、間違った選択かも知れません。

早期リタイアしたからといって、必ずしも望んだようなライフスタイルを送れるかは、誰にも分からないからです。

年金受給までの空き期間が長い

40代で早期リタイアすると、年金受給までの空き期間が25年も残ってしまいます。

年金があれば生活が成り立つ訳ではありませんが、それでもないよりあった方が良いといえるでしょう。

残りの人生を保有資産で補えるような余力がある人は別ですが、資産を切り崩すだけの生活だと精神的にキツいため、多少働くのが得策です。

25年間の空白を埋めるためには、40代で早期リタイアした後も少額でも良いので、収入が得られるような仕事を行うべきでしょう。

独身40代が早期リタイアに失敗しないための注意点

独身40代が早期リタイア後に失敗しないため、注意したい点は次の3項目です。

- 趣味ややりたいことを見つける

- 年齢ごとに必要な生活費を見直す

- 早期リタイアしても無理のない範囲内で働く

早期リタイア後に失敗しないで良いよう、事前に準備しておきましょう。

趣味ややりたいことを見つける

早期リタイア後に目標がなくなり、ダラダラとした生活を送っている人も中にはいます。

会社を辞めて社会的な繋がりがなくなり、その後の生活にメリハリがなくなってしまい、毎日ゲームやNetflix等の動画をみる…。

そのような生活にしないためには、早期リタイア前にライフプランを設計しておくのが得策です。

早期リタイア後のライフプランが明確であれば生活も充実する他、趣味や新しいビジネスに没頭できるはずです。

年齢ごとに必要な生活費を見直す

40代で早期リタイアを検討されている方は、その後の生活に必要な資金を逆算して、準備されていることでしょう。

必要資金を準備する際には、年齢ごとに必要な生活費が異なるため、その点も事前に考慮しておかなければいけません。

例えば40代で1ヶ月間にかかる生活費と、60代でかかる生活費とでは全く異なります。

若いうちは体力も有り余っているため、積極的に旅行へ出かけたり、趣味にお金をかけたりする方が多いでしょう。

しかし、60代や70代と高齢になってくると、アクティブに活動するのは難しくなります。

その反面、医療費の負担が大きくなるリスクが高まるため、40代と比較してよりお金がかかる可能性も考えられます。

早期リタイアしても無理のない範囲内で働く

FIREムーブメントの業界では、「4%ルール」というものが存在します。

4%ルールとは、保有資産の4%を切り崩しながら生活すると、資産は枯渇しないという意味を指します。

しかし、現実的には保有資産を切り崩すだけの生活だと、かなり精神的に不安定になりやすいです。

そのためほとんどの方が安心材料として、早期リタイア後も何かしらのかたちで収入を得ています。

独身40代で早期リタイアするのであれば、その後の人生もかなり長いため、少額の収入を得られる仕事を探すのが得策でしょう。

独身40代におすすめの資産形成の方法

独身40代で早期リタイアを目指している方に、おすすめの資産形成の方法としては、次の2つが挙げられます。

- つみたてNISA

- iDeCo

資産形成の方法の中では、どちらも王道のやり方ですので必ずおさえておきましょう。

つみたてNISA

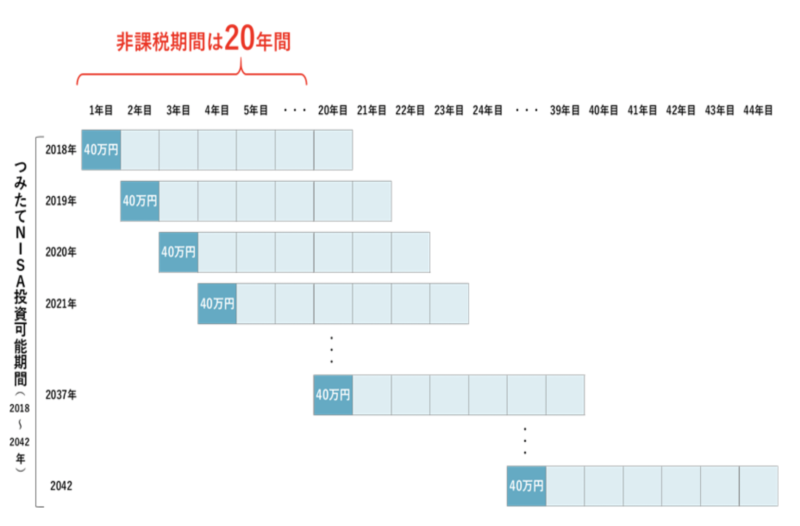

つみたてNISAとは、金融庁が提供している非課税制度です。

少額から長期・積立・分散投資ができるようになっており、積み立てを始めてから最長20年間は、分配金と譲渡益に税金がかかりません。

金融庁が厳選した投資信託から投資商品を選べるようになっており、非常に安全性が高く人気の高い非課税制度です。

口座開設は1人1口座となっており、非課税枠は年間40万円までです。

つみたてNISAでは、今年分の非課税枠を翌年に繰り越す行為(ロールオーバー)は、できないようになっています。

iDeCo

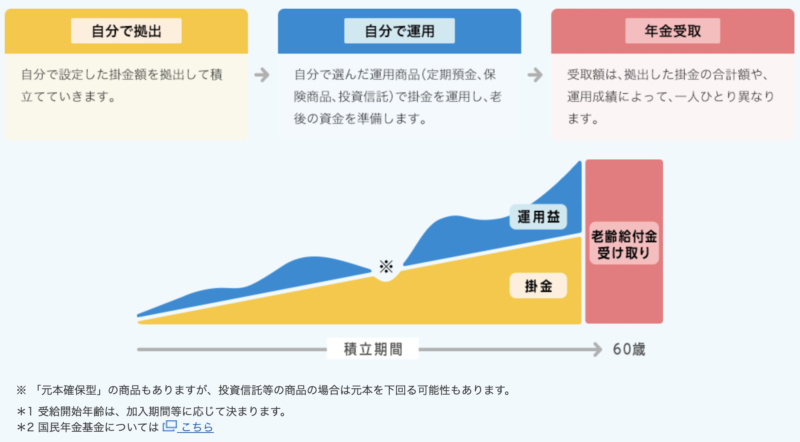

iDeCo(イデコ)とは、個人型確定拠出年金とも呼ばれており、いわば私的年金制度の一つです。

つみたてNISA同様に、税制上の優遇処置が受けられるようになっており、iDeCoでは掛金と運用益、給付を受け取る時の税金がかかりません。

ただ、つみたてNISAとは異なり、iDeCoでは一度積立を始めてしまうと、原則60歳まで引き出すことができないようになっています。

毎月の掛金と投資商品は自由に選ぶことができますが、年金の受け取り時期に縛りがある点を考慮した上で、利用するか判断しましょう。

まとめ

独身40代の早期リタイアには、年金受給までの期間を考慮すると、最低でも5,000万〜1億円必要だと解説しました。

数値はあくまでも目安であり、あなたのライフスタイルによっては、提示額よりも少ないもしくは多い金額が必要になるかも知れません。

そのため、あなた自身でどの程度の生活費が必要なのか一度、シミュレーションしてみることをおすすめします。

個人でシミュレーションするのが難しい場合は、お気軽にFPへご相談ください。

早期リタイア後のライフプランに関しても、FPと一緒に考えてみましょう。

コメント