国民年金・厚生年金は公的年金であり老後の生活をさせるための大事な収入源となります。

2019年に金融庁のワーキング・グループが公表した資料では「2000万円の金融資産の取り崩しが必要」と記され、大きな話題となりました。

将来、公的年金は平均でいくら貰えるのでしょうか?老後に備えるための資産形成方法とは?

本記事では、公的年金(国民年金・厚生年金)の概要と受給額について、老後2000万円問題とは、老後に備えるための資産形成方法3つを解説していきます。

公的年金で老後に備える事は可能?国民年金・厚生年金の受給額とは

公的年金には国民年金・厚生年金の他に障害年金・遺族年金がありますが、老後に備えるものとしては国民年金・厚生年金があります。

- 国民年金

- 厚生年金

国民年金

国民年金は日本に住んでいる20歳以上60歳未満の全ての人が加入します。

国民年金のみに加入している人(学生・自営業者など)を第1号被保険者、国民年金と厚生年金に加入している会社員・公務員などを第2号被保険者、第2号被保険者に扶養されている配偶者を第3号被保険者と呼びます。

公的年金の受給額は加入年数に加え、毎年改定率(再評価率)が改定されることにより、年金額が変わります。

社会情勢に合わせて、年金の給付水準を調整する「マクロ経済スライド」や物価変動率、公的年金の支え手である現役世代の負担能力(賃金)などにより改定されることが定められています。

2022年4月からの国民年金の受給額は満額で64,816円と前年と比べ0.4%の引き下げとなりました。

インフレで物価が上がっているにも関わらず、現役世代の賃金が下がっているためマイナスとなっています。

厚生年金

厚生年金は、原則公務員や会社員など組織に属して給与をもらう人(給与所得者)が加入します。

受給額は加入年数や給与・世帯人数などによって受給額が異なります。

平均的な収入(平均標準報酬・月額換算43.9万円)で40年間就業した場合に受け取る年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準は219,593円です。

単身で民間企業に勤めている人の場合、厚生労働省の「厚生年金保険・国民年金事業の概況」によると2020年の受給権者平均年金月額は144,366円となっています。(国民年金の受給額を含む)

以下は年金受給額をまとめた表となります。

| ケース別 | 受給額 |

| 国民年金のみ2022年4月~ | 64,816円 |

| 国民年金+厚生年金平均年収で第2号被保険者が40年間就業した場合に夫婦2人で受給する額 | 219,593円 |

| 単身で民間企業に勤めている人の国民年金+厚生年金の平均額(2020年厚生労働省調査) | 144,366円 |

老後は公的年金以外でいくら必要?2000万円問題とは何だったのか

2019年6月、「老後2000万円問題」という言葉が話題となりました。

発端は金融庁のワーキング・グループ報告書で「リタイア後30 年で約 2,000 万円の金融資産の取崩しが必要になる」と記されたことです。

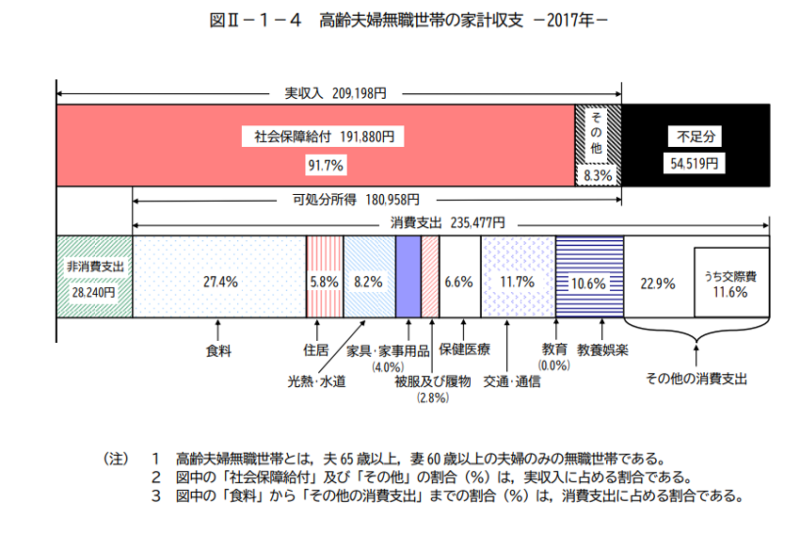

「約 2,000 万円の金融資産の取崩しが必要になる」の根拠となった資料は、総務省統計局の「家計調査年報(家計収支編)2017年度 家計の概要」の以下のデータとなっています。

高齢夫婦無職世帯とは夫65歳以上、妻60歳以上を指します。確かに不足分が54,519円となっていますが、上記はあくまでモデルケースです。

同年調査の60 歳以上の単身無職世帯の場合社会保障給付(主に年金受給額)は107,171円、不足分は40715円となっています。

そして家計調査年報の結果は、社会情勢や物価・年金受給額によって異なる事が分かっています。

2018年の同調査では社会保険給付が203824円に増え、高齢夫婦無職世帯の不足分は41872円と1年で1万円以上も減少しました。

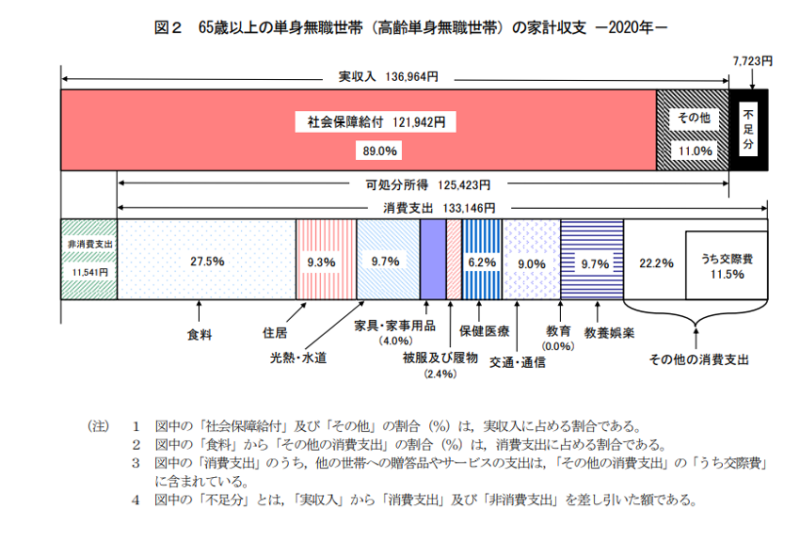

そして2020年にはモデルケースの夫婦の年齢が「夫65歳以上、妻60歳以上」から「夫婦65歳以上」に変更され、新型コロナの影響もあり収支は黒字に転じました。

単身世帯は「60歳以上の無職単身世帯」から「65歳以上の単身無職世帯」に変更され、7723円不足という結果となっています。

実際に公的年金以外で必要となる資産は世帯人数、公的年金の加入年数、収入などによって変動します。よって一概に「〇万円」とは断定できず、ケースバイケースという結論になります。

老後の資産を多めに準備した方が良い人としては以下のケースが考えられます。

- 自営業者など国民年金のみ加入している

厚生年金加入者より年金受給額が少なくなる - 厚生年金にも加入しているが年収が低い

厚生年金の受給額は年収にも影響されるので収入が少ないと受給額も少なくなってしまう - 子供の進学を控えており、家計に余裕が無い

進学費用を支払った後に老後資金を準備するため準備期間が短くなりがち

老後に備えるための資産形成方法3つ

老後の資産形成には、①iDeCoの活用、②積立NISA、③積立貯蓄といった方法があります。

iDeCoは任意で加入できる私的年金制度で、掛け金は月5,000円から、1,000円単位で自由に設定できます。掛け金が全額所得から控除される、制度内での運用益が非課税で再投資される(通常は運用益に20.315%が課税される)、受給時に所得控除を受けられるという3つの税制優遇がメリットです。

ただ60歳まで原則引き出す事はできず、会社員は掛け金が月額の上限が12000円~23000円までとなっています。上限額は企業年金の有無によって異なります。

また、運用結果によっては元本割れのリスクがあります。

一方で積立NISAはiDeCoのように引き出しに制限はありません。

iDeCoが年金制度であるのに対し、積立NISAは投資を支援する非課税制度という違いがあります。積立・分散投資に適した一定の投資信託に対して1年に最大40万円まで投資が出来ます。

期間は最長20年間で運用益が非課税となりますが、ロールオーバーが可能です。

iDeCoと同様に運用結果によっては元本割れの恐れがありますが、金融庁に届け出があった一定の金融商品に限定されているという特徴があります。

積立貯蓄(預金)は、元本割れのリスクを避けたい方におすすめの資産形成方法です。毎月一定額が指定した口座から積立口座に振り込まれる仕組みです。ただ、リスクが低い分リターン(利益)も低めになっています。

まとめ

公的年金の概要と受給額の目安、老後2000万円問題の実態と資金が多めに必要なケース、老後に備えるための資産形成方法3つを解説してきました。

老後に備える資産形成を始める時期はできるだけ早い方が望ましいですが、「収入が少ないから捻出できない」「子供の学費がかかるから難しい」というケースは多いでしょう。

家計にあわせて無理のない範囲でiDeCoや積立NISA、積立貯蓄などの資産形成方法を検討してみましょう。

コメント