金融庁が発表した、老後2,000万円問題は本当なの?

老後資金を確保するための、具体的な対策方法が知りたい。

2019年6月3日に金融庁が公表した金融審議会の報告書が、当時は大変話題となりました。

各メディアでは「老後2,000万円問題」として大きく取り上げられ、国民の大半が不安を感じたはずです。

公的年金制度とは別に老後資金として、2,000万円が不足すると予測されている訳ですが、結論からいうとあくまでも一つの目安に過ぎません。

具体的にどのくらい老後資金が必要なのかは、ケースバイケースであり個々に計算する必要があります。

とはいえ、全く根拠がない話ではありませんので、決して軽視して良いものではないことも事実です。

この記事では老後2,000万円問題に関する真相と、具体的な対策方法を分かりやすく解説しています。

最後まで読んでいただくことで、老後生活のお金に対する不安を取り除くことができるでしょう。

老後2,000万円問題とは老後20〜30年間で不足するお金のこと

金融庁が公表した「老後2,000万円問題」とは、老後20〜30年間で不足するお金のことを指します。

日本では定年退職の年齢として、各企業で2025年4月から高年齢者雇用安定法の改正により、65歳までとなります。

その後、30年間の老後生活があると仮定すると、95歳までの老後資金として現時点で2,000万円不足しているという訳です。

とはいえ、2,000万円という数字はあくまでも、一定の数字を元にしたモデルケースに過ぎず、必ずしも誰もが2,000万円必要であるとは限りません。

老後2,000万円が必要になる根拠としては、主に退職金の減少や、寿命の延長、少子高齢化に夜年金給付に関する問題などが挙げられます。

また、日本のGDPの伸び率も他の先進国と比較して伸び悩んでおり、国として思ったように成長できていないのも、原因の一つといえるでしょう。

退職給付制度が存在しない企業も増えてきている

老後2,000万円問題の原因の一つともいえるのが、退職金の減額です。

退職金給付制度がある企業はまだいい方ですが、中には退職金自体がない企業も一定数あるため、老後資金を検討されている方にとっては大きな痛手となります。

実際に厚生労働省の調査によると、退職金がある企業の割合は約8割となっており、全体の20%の企業が退職金給付制度を導入していません。

退職金はあって当たり前だと考えてきた人は多いと思いますが、ない人も一定数いるということになります。

また、退職金があったとしても、実際に貰える金額は減額してきており、老後資金を補うには不十分だといえるでしょう。

最近はフリーランス(個人事業主)の人口も増えてきているため、退職金自体がない人も多くなってきています。

老後資金の確保としては、退職金がないのは大きな欠点ですので、どれだけ早期に対策を打つかがより重要になってきます。

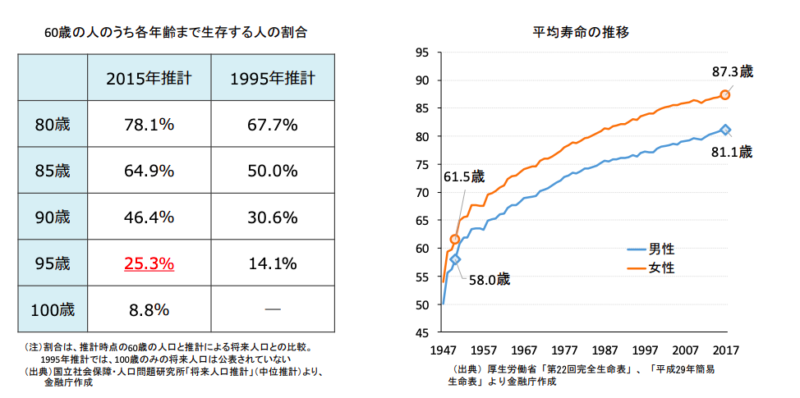

医療技術の発達により寿命が伸びている【人生100年時代】

厚生労働省の調べによると、2017年時点での平均寿命は、男性で81.1歳、女性で87.3歳という結果が出ています。

1947年の平均値と比較するとその差は、男女ともに20歳以上の伸びです。

また、2015年の推計によると全体の約3割が、95歳まで生きているという調査結果が出ています。

メディアでは一時期「人生100年時代」というワードが話題となりましたが、決して根拠のないものではありません。

事実、日本の医療技術は年々進化してきており、今後も日本人の寿命は延びていくと予測されます。

人生100年時代と言われている状況の中で、老後資金としても長期で見積もる必要があるといえます。

高齢者になると病気や怪我のリスクも上がるため、医療費としての資金確保もより重要になります。

必要であれば保険商品の活用・見直し等も、検討すべきでしょう。

少子高齢化により年金給付の増額は期待でない

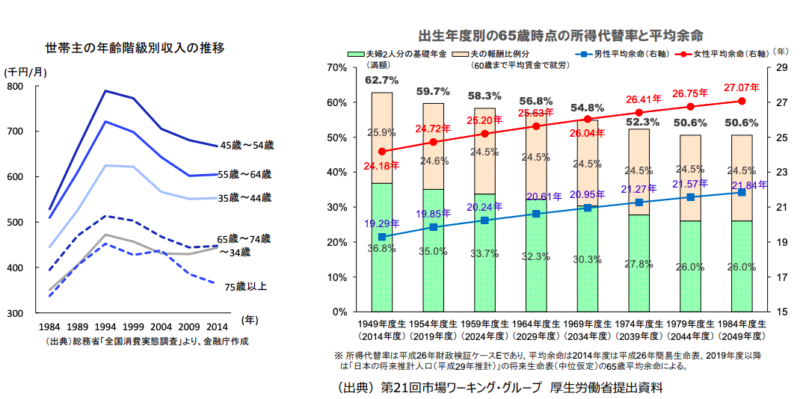

老後資金を支える大きな柱の一つとして、”公的年金制度”が挙げられます。

実際に右の表では、夫婦の2人の所得の大部分を占めているのは基礎年金(緑)です。

しかし、少子高齢化の影響により、年金制度を支えている中間層の働き手が年々減少傾向にあり、今後の年金受給額の増額は期待できません。

少子高齢化の影響によって、年金制度が崩壊することはありませんが、将来的な展望としてはあまり良い期待ができないでしょう。

足りない資金は必ず税金等から補われることになるため、そのシワ寄せは必ず国民に影響を与えます。

公的年金が将来どのくらい受給できるかは、日本年金機構が運営している「ねんきんネット」で、簡単に計算することができます。

具体的にどのくらい受給できるのかを知っておくことは、老後資金を準備する段階ではとても大切なことです。

老後2,000万円問題を解決する為には長期の資産運用が必要不可欠

老後2,000万円問題を解決するためには、できるだけ早いうちから資産運用を始める必要があります。

若いうちから資産運用を始めることで、徐々に資産を増やすことができる上に、早期に始めれば「お金に働いてもらう」こともできるでしょう。

その他、老後資金の対策として、働ける時にできるだけ長く働き、しっかりと節約して貯蓄を増やしておくことも大切です。

余ったお金は投資に回し、少しずつ資産運用に掛ける金額の母数を増やしていきましょう。

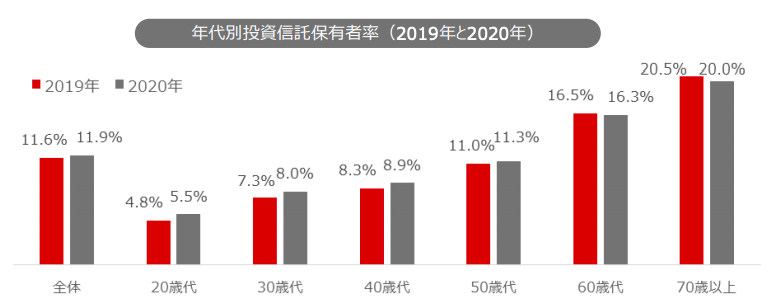

年代別の資産運用を行なっている割合

野村総研の調査によると、つみたてNISAやiDeCo等を活用して投資信託を保有している人の割合は、全体的に60代や70代が多いです。

とはいえ、それでも実際に保有しているのは、全体の約20%程度なのでかなり少ないといえます。

20代から40代に関しては全体の10%にも達しておらず、資産運用に対する意識の低さが窺えます。

また、日本人は他の諸外国と比較しても、金融投資に対するリテラシーがとても低く、大概が銀行預金を選択しがちです。

しかしながら銀行の金利は普通預金で、わずか金利0.001%とかなり低い水準ですので、お世辞にも資産運用とはいえません。

投資だけでは問題は解決しない!大事なのは収支管理

最近はつみたてNISAやiDeCo等を利用して積立投資を行う人も増えてきていますが、資産運用だけでは老後資金対策としては不十分です。

いくら老後資金を確保できたとしても、具体的にどの程度の支出があるのか、管理できていなければ意味がありません。

生命保険文化センターの調べによると、夫婦2人の老後資金としては最低でも月々約21万円が必要である、という結果が出ています。

数字はあくまでも目安ですが、家計の収支管理は個々でしっかりと行う必要があります。

最近はスマホアプリで、簡単に収支管理できるサービスもありますので、まずは生活費の把握から始めてみると良いでしょう。

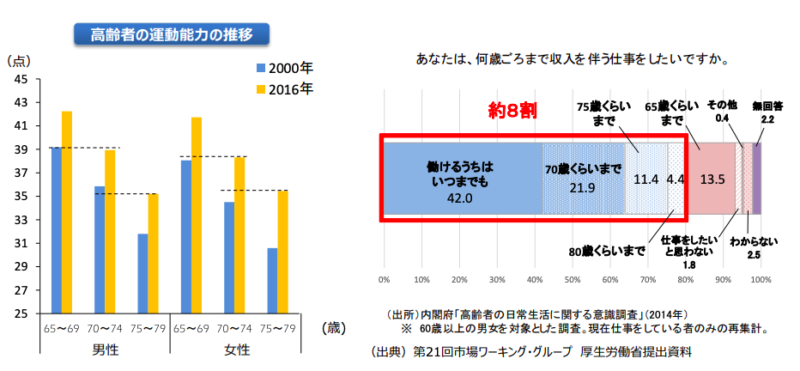

定年退職後も大半がその後も働いている

老後2,000万円問題を解決するためにも、定年退職後もできるだけ長く、働けるうちに働くことが重要になってきます。

実際に定年後も働いている人の割合は多く、多くの人が働けるうちはいつまでも働きたい、と考えています。

また、仕事から得られるメリットは何もお金だけではなく、個人の生きがいや、人間関係の構築、老化・認知症の防止などにもプラスの影響を与えてくれるでしょう。

企業側としても高齢者の雇用に関して、積極的に動いているところも少なくありません。

少子高齢化社会が進むにつれて、国側も高齢者の雇用に関して積極的に動いています。

また、実際に求人を探す際には、ハローワークや高齢者専門の派遣会社、友人・知人からの紹介など様々な方法があります。

老後資金を確保する為に活用したい資産運用の制度

老後資金を確保する手段として、NISA制度やiDeCo等を活用する人が増えてきています。

どちらも税制優遇を受けられる、とても魅力的な制度であり、長期投資の方法としては大変おすすめの制度です。

少額から毎月積立投資ができるため、老後資金を30代40代からコツコツと積み立てたい、と考えている人にも適しています。

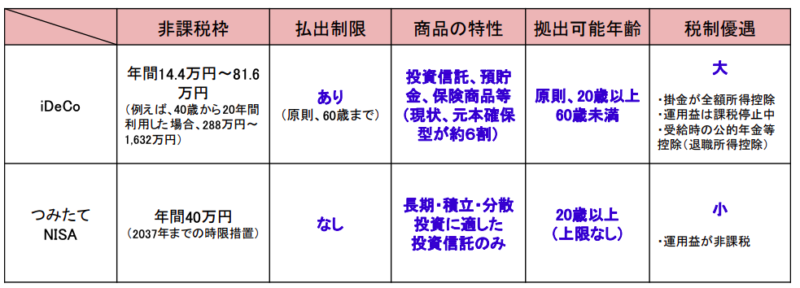

NISA・つみたてNISA

NISA制度は2014年1月からスタートした、少額から投資を行うための制度です。

NISA制度は主に3つのタイプに分かれており、それぞれ特徴が異なります。

- NISA:新規投資額で毎年120万円まで積み立てが可能。最長5年間。

- つみたてNISA:新規投資額で毎年40万円まで積み立てが可能。最長20年間。

- ジュニアNISA:新規投資額で毎年80万円まで積み立てが可能。最長5年間。

何歳から積立投資を始めるかによって、どれがおすすめであるかが異なる上に、”ジュニアNISA”に関しては、その名の通り子供の教育費確保のための制度だといえます。

例えば30代40代から積立投資を始めたいのであれば、最長で20年間取り組める”つみたてNISA”がおすすめです。

逆に、60代70代から始めるのであれば、短期間で取り組める”NISA”が良いでしょう。

それぞれの制度のもっと詳しい詳細に関しては、金融庁の公式サイトから確認してください。

iDeCo(個人型確定拠出年金)

“iDeCo”とは、個人型確定拠出年金のことであり、主に老後資金を確保するための制度です。

日本の年金制度は階層別に分かれており、iDeCoに関しては国民年金や厚生年金の更に上の階層にあたる、年金制度になります。

具体的には個人で掛け金を運用して資産運用するようになっており、会社員やフリーランスなど働き方等によって、掛け金の上限が異なります。

また、掛け金は全て”小規模企業共済等掛金控除”の対象となるため、所得控除が受けられるのも大きなメリットです。

ただし、一度iDeCoで積立投資を始めると積み立てたお金は、60歳まで引き出すことができませんのでご注意ください。

老後資金がいくら必要なのかシミュレーションする

老後2,000万円問題は、あくまでも過程の数値を元にした結果、算出された数字に過ぎません。

そのため、老後資金が自分にとってどのくらい必要なのかは、自分の数字に置き換えて考えることが大切です。

ただ単にメディア報道を見て情報に踊らされるのではなく、冷静になって自身が置かれている状況を整理し、実際に老後どのくらいお金が必要になるのかを、一度シミュレーションしてみましょう。

幸い、金融庁やJAバンク等が老後資金のシミュレーションを、簡単に行えるサービスを無料で提供しています。

そのため、必要な項目に数字を入力するだけで、誰でも簡単に老後資金の算出が行えます。

老後資金のシミュレーションに関しては、ライフプランニングの専門家でもある、FPにお願いするのも一つの方法です。

より詳しい数字や老後生活の過ごし方へのアドバイス等を聞きたい方は、是非とも信頼できるFPに一度相談してみてください。

まとめ

老後2,000万円問題は、あくまでも一つの目安に過ぎません。

しかし、退職金の減額や寿命の延長、年金問題等を考えると、決して他人事ではないため、早期に資産運用を始めるなどの対策を打つようにしてください。

定年退職間近になって老後資金の心配をしても、打つ手が限られてきますので、できれば40代50代のうちから、少しずつでも情報収集を行いましょう。

もちろん、先に定年退職した友人や知人に相談するのも良い方法ですし、専門家であるFPに相談するのも一つの方法です。

コメント