公務員の退職金は年々減っているみたいだけど、将来的にはどうなるの?

公務員の退職金が減っている理由は?

実は公務員の退職金は、年々減少傾向にあります。

大きな理由の一つとして挙げられるのは、民間企業の退職金が減っているため、公務員だけ貰いすぎているという圧力からくる官民格差の是正のためです。

退職金は公務員にとっては、老後資金の柱の一つといっても過言ではありません。

ゆとりのある老後生活を叶えるためにも、退職金給付制度や年金等に関しては、仕組みを理解しておく必要があります。

「老後2,000万円問題」や「人生100年時代」などの話題が飛び交う中で、退職金がこれ以上減っては将来が不安に感じる人もいらっしゃるでしょう。

この記事では、公務員の退職金に関して現状を分かりやすく解説するとともに、将来のための備えとして効果的な手段を複数ご紹介しています。

最後まで読んでいただくことで、公務員の退職金給付制度に関して正しく理解するとともに、ご自身に適した将来への対策を見つけることができるはずです。

公務員に限らず今は民間企業の会社員でも、退職金と年金だけでは老後資金としては不十分です。

そのため、今のうちから「iDeCo(イデコ)」や「つみたてNISA」等を活用し、自助努力で資産形成を行う必要があります。

公務員の退職金はなくならない!しかしその金額は年々減少傾向にある

結論からいうと、公務員の退職金自体がなくなることはありません。

なぜなら、国家公務員退職手当法により法律で定められているからです。

地方公務員に関しても、退職金に関しては地方自治法や条例等により定められています。

退職金が減ることはあっても、それ自体がなくなることは法律が改正されない限り、今の所はないといえます。

公務員の場合は、退職金の支払いに関して法律で定められています。

対して民間企業に勤める会社員の場合は、法律上は必ずしも退職金給付制度を導入しなければいけない、という義務はありません。

お勤めの会社によっては退職金給付制度がなく、定年退職しても退職金がもらえないケースもあります。

公務員の定年退職金の平均額

| 定年退職金の平均額 | |

| 国家公務員 | 約2090.6万円 |

| 地方公務員 | ・都道府県:約2165万円 ・指定都市:約2247万円 ・市区町村:約2160万円 |

公務員の定年退職金は、大体2,000万円前後が今の平均相場となっています。

意外にも国家公務員よりも地方公務員の方が、定年退職金の平均額は上であり、特に指定都市で勤務されている地方公務員は退職金が若干多いようです。

また総務省統計局の調べによると、民間企業に勤める会社員の定年退職金の平均額は、大卒・大学院卒の方でも約1,983万円となっています。

公務員と比較すると会社員の方が、若干退職金は少ないということです。

公務員の退職金支給額は減少傾向にある

| 年代 | 定年退職手当 平均支給額 |

| 1998年 | 2,791万円 |

| 2003年 | 2,742万円 |

| 2008年 | 2,614万円 |

| 2013年 | 2,426万円 |

| 2018年 | 2,133万円 |

表は、総務省が調べたデータを元に作成した地方公務員(一般職員)の定年退職手当、平均支給額になります。

1998年には平均額2,791万円だったのが、2018年には2,133万円とかなり減っているのが分かります。

その差額は658万円となっており、地方公務員に限らず国家公務員も同様に、年々退職金は減少傾向です。

ちなみに、退職金が減っているのは公務員だけではなく、民間企業に勤める会社員も年々減少傾向にあります。

厚生労働省の調査によれば会社員の場合、全体の約20%ほどの会社が退職金給付制度を導入しておらず、定年退職しても退職金が受け取れない状態です。

公務員の退職金支給額が減少している理由

公務員の退職金支給額が減少している理由は、民間企業に勤める会社員との格差是正のためだとされています。

一昔前までは、公務員は平日は8時間勤務の残業なしで、福利厚生も充実しており、退職金も非常に高い水準でした。

しかし、その実態は年々変化してきており、特に公務員の退職金に関しては、年を追うごとに減少傾向にあります。

2015年10月には、共済年金が厚生年金に統合されたことにより、それまで低い水準だった保険料率が引き上げられました。

共済年金が統合されたことで、それまで3階建てだった国からもらえる年金構造が、会社員と同じく2階建てに変化したのです。

その後、共済年金にあった「職域加算」が廃止され、新たに「年払い退職給付」が設けられました。

「職域加算」とは、特定の保険料を支払わなくても一生涯にわたって、年金額が加算される仕組みです。

対して「年払い退職給付」は、将来必要な年金給付を保険料を支払うことで、積み立てる仕組みになっています。

このような国の公務員に対する法改正の背景には、会社員と公務員の格差をなくすために、保険料や給付等の平等化を図る狙いがあります。

一昔前までは、「公務員=安泰」とされてきました。

しかし、今は会社員との格差問題を是正するために、少しずつその仕組みが変化してきています。

公務員の方は、現状の仕組み(退職金や年金など)をしっかりと理解した上で、個々に対策を考えていかなければいけません。

公務員の退職金を簡単に計算する方法(シミュレーション)

公務員の退職金に関する基本的な計算式は、以下の通りです。

退職手当額 = 基本額 + 調整額

●基本額 = 退職日給料月額 × 退職理由別・勤続年数別支給率

●調整額 = 調整月額のうちその額が多いものから 60 月分の額を合計した額

出典:地方公務員の退職制度について|総務省より

個人で計算しようとすると非常に難しいため、インターネット上にある無料で使える退職金のシミュレーションサービスを利用した方が、手っ取り早いです。

必要な数値を入力するだけで自動計算してくれるので、ご自身の退職金がどのくらいなのか気になっている方は、活用してみてください。

退職金の金額がどのくらいかを具体的に把握しておくことで、将来的に必要な老後資金がどの程度足りないのかなどを把握しやすくなります。

入力する項目で具体的な数値が分からない場合は、お勤め先の担当窓口で直接聞いてみましょう。

公務員は退職金と年金だけでは老後生活は厳しいのか?

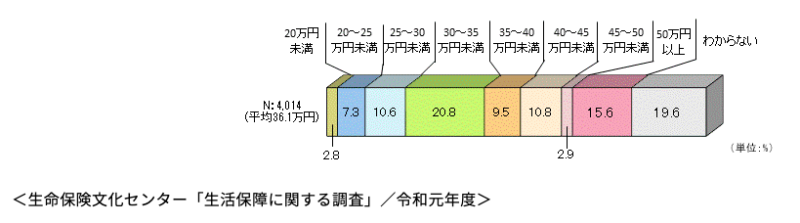

生命保険文化センターの調べによると、ゆとりある老後生活を送るためには、平均して月に36.1万円が必要だとされています。

また旅行や趣味等を行わずに倹約して老後生活を送るのであれば、最低平均22.1万円が必要だと調査結果から分かっています。

厚生労働省が発表しているデータによると、公務員が受け取れる年金額(老齢厚生年金)は男性が平均で月17.2万円、女性が平均月10.8万円です。

夫婦それぞれ公務員だった場合は、合計で月28万円。仮に妻が国民年金の該当者だった場合、満額支給で月6.7万円なので、合計で月23.7万円です。

ただし、年金が実際に支給されるのは65歳からなので、原則公務員の定年が60歳なので5年の間は収入がない状態です。

公務員の定年に関しては、国会で65歳までの段階的な引き上げが検討されていますが、完全に65歳定年になるのは令和13年度からになります。

年金受給までの期間を退職金で乗り切ると考えても、その後の老後生活を「ゆとりある生活」にするためには、資金が足りないのが現状です。

一時期「老後2,000万円問題」が話題となりましたが、老後生活をどう過ごすかに関しては、人によって全く異なります。

そのため、どれほどの老後資金が必要になるかに関しても、平均値を参考にするのではなく、あくまでも自身で算出する必要があるでしょう。

老後資金で悩んでいる方は、一度ライフプランニングの専門家でもあるFPに相談してみるのも一つの手段です。

公務員の老後生活への備えとしておすすめの準備方法

公務員の中には、副業を行って収入を増やそうと考えている方もいらっしゃると思います。

しかしながら、公務員の副業は法律により禁止されています。

会社員であれば副業を行い収入を増やすという選択肢もありますが、公務員の場合は今のところ「投資」で増やすしか方法がありません。

投資といってもFXや仮想通貨等の短期トレードは、本業に支障が出る可能性があります。

そのため、「iDeCo」や「つみたてNISA」等を活用した、長期の積立投資がおすすめです。

公務員で「iDeCo」や「つみたてNISA」等を始める人は、年々増加傾向にあります。

退職金や年金だけでは老後資金としては心もとないと、多くの公務員が気付き出した、といっても過言ではないでしょう。

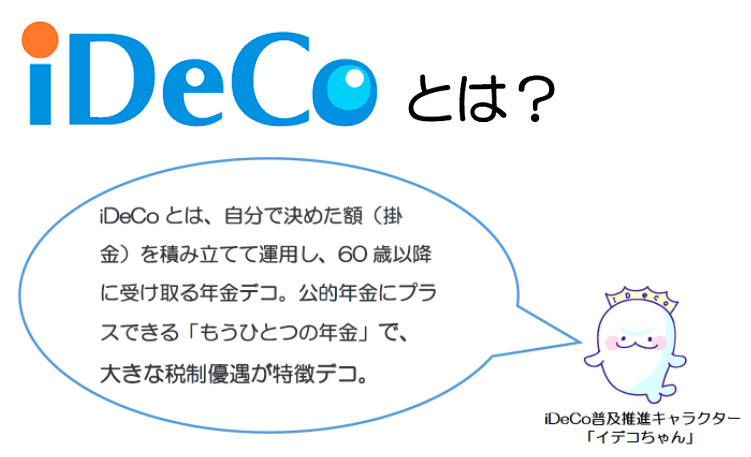

iDeCo(イデコ)

iDeCo(イデコ・個人型確定拠出年金)は、個人年金の一つであり自助努力によって老後資金を形成するための制度です。

公的年金とは異なり、自身で設定した掛金を毎月積み立て、自身で選んだ金融商品を運用し、老後資金を準備します。

iDeCoの大きな特徴は、掛金、運用益、そして最終的に給付を受け取る時に、税制優遇があることです。

一度はじめると原則60歳まで引き出すことができませんが、老後資金を確保する手段としては、これほど優れた制度は他にはないでしょう。

つみたてNISA

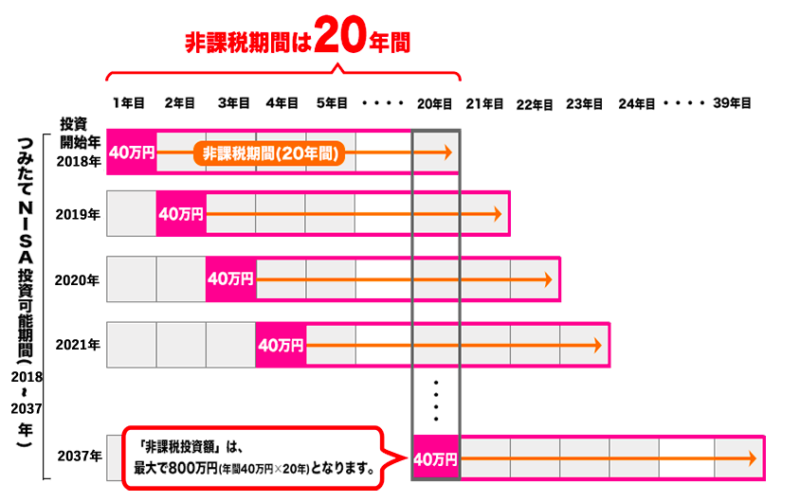

つみたてNISAとは、毎月少額から長期・分散・積立投資ができる非課税制度です。

金融庁が運用しているNISA制度には、「つみたてNISA」以外にも「一般NISA」「ジュニアNISA」と大きく分けて3つの種類があります。

「つみたてNISA」は、20歳以上であれば誰でも利用できるようになっており、iDeCoとは異なり一度積立た掛金はいつでも引き出し可能です。

非課税枠は年間40万円まで、運用期間は20年間となります。

また金融庁の公式YouTubeチャンネルでも「つみたてNISA」に関して、詳しく解説されている動画が投稿されているので、気になる方はチェックしてみてください。

個人年金保険

個人年金保険とは、将来のために備えるための私的年金になります。

保険料を一定期間支払うことで、60歳もしくは65歳から支払った保険料に応じた年金を、受け取れるようになっています。

個人年金保険には大きく分けて3つのタイプがあり、活用する際にはそれぞれの特徴を把握した上で、検討するようにしましょう。

- 確定年金:年金の受給期間を10年から15年など、定めた期間に応じて受け取れます。被保険者が死亡した場合でも、遺族が残額を受け取り可能。

- 有期年金:年金の受給期間を10年から15年など、定めた期間に応じて受け取れます。被保険者が死亡した場合、その時点で年金の支払いは終了。遺族は残額の受け取りが原則不可。

- 終身年金:被保険者が生存している限り受給が可能です。被保険者が死亡した場合、遺族の受け取りは不可。

また、iDeCoと個人年金保険の大きな違いは、契約者自身で積立金の設定や運用を直接行う点です。

公務員の退職金に関するよくあるQ&A

公務員の退職金に関する多くの悩みや質問等の中から、特に多かった内容だけに絞って、分かりやすく回答をまとめてみました。

取り上げている質問で気になる項目がある方は、回答を参考にしてみてください。

一部の例外を除き、公務員は民間企業に勤める会社員がもらえる失業給付がもらえません。

その代わりとして、退職手当が設けてある訳です。

知らない人も意外に多いので、覚えておきましょう。

Q.公務員の退職金は遅刻や病欠、労災等で休むと金額が少なくなりますか?

基本的には公務員が休職や定職、欠勤等の理由により職務に常時しなかったとしても、在職期間として計算されます。

ただし、場合によっては除算期間として、その二分の一もしくは、その期間の全てが除算されることもあります。

詳しくは、国家公務員法 第79条をご参考ください。

Q.公務員の退職金は5年に一度、見直しが行われているのは本当ですか?

結論からいうと、本当です。

国家公務員の退職給付制度は、「国家公務員退職手当法」により定められています。

受け取れる退職手当の金額は、「基本額」に「調整額」を加えて支給される仕組みです。

「退職手当額 = 基本額 + 調整額」

基本額に関しては、「基本額 = 退職日給料月額 × 退職理由別・勤続年数別支給率」で算出されるようになっており、「退職理由別・勤続年数別支給率」には調整率が含まれています。

調整率とは、官民格差を是正するための割合であり、約5年ごとに見直しが行われます。

Q.公務員の退職金は役職によっても違いがあるのでしょうか?

公務員の退職金に役職は関係ありません。

関係があるのは、俸給額、勤続年数、退職理由等になります。

ご自身の退職金が実際にいくら受け取れるのか気になる方は、無料シミュレーションサイトを活用してみてください。

Q.公務員の退職金に係る税金はどうなっていますか?

公務員の退職金に係る税金に関しては、職場に「退職所得の受給に関する申告書」を提出することで、退職手当から源泉徴収(20.42%)された金額が振り込まれます。

そのため、別段個人で確定申告等を行う必要はありません。

また退職金には退職所得控除が適応され、ご自身の勤続年数によって控除額が異なります。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

実際にご自身で計算する必要はありませんが、どのような仕組みになっているのか程度は、把握しておきましょう。

Q.公務員の退職金は前払いできますか?

結論からいうと、公務員の退職金を前借りすることはできません。

共済組合の貸付制度等を活用して借り入れる方法がありますので、そちらを検討してみてください。

まとめ

公務員の退職金は、国家公務員退職手当法により法律で定められているため、なくなることはありませんが、その金額は年々減少傾向にあります。

大きな理由としては、官民格差を是正するためだとされています。

定年退職後の生活を考えると、最低限の老後資金としては確保できる計算にありますが、ゆとりある老後生活を叶えるのは厳しいでしょう。

そのため、今のうちから「iDeCo」や「つみたてNISA」等を活用して、老後資金を別途確保する必要があるといえます。

公務員の将来設計に関する悩みや問題等に関しては、専門家であるFPに是非とも一度ご相談ください。

個人で考えるよりも、専門家の意見も交えて今後に関して考えた方が、賢明な判断が下せるはずです。

コメント