「NISA」「つみたてNISA」という言葉を聞いたことはあるものの「具体的にどのような制度か分からない」「なんだか難しそう」という方は多いのではないでしょうか?

NISA・つみたてNISAは株式・投資信託などの売却益・配当金に対する税金がかからない制度で、NISAは年間120万円・つみたてNISAは年間40万円までが非課税枠となります。

本記事では今さら聞けないNISA・つみたてNISAの概要と2024年の改正点、今後のNISA制度について解説していきます。

NISA・つみたてNISAとは

NISA・つみたてNISAは、株式や投資信託など有価証券の譲渡益(通常20.315%の税金が課せられる)や配当金を非課税にする制度です。なお、NISAの名称は日本版ISA(Individual Savings Account、英国の個人貯蓄口座)から名付けられました。

個人の投資を促進する目的でスタートした制度で、一般NISA・つみたてNISA・ジュニアNISAの3種類があります。

一般NISAは株式・投資信託等を年間120万円まで購入でき、非課税で保有できる期間は最大5年間です。購入できる金融商品は上場株式・投資信託・REIT(不動産投資信託)などです。つみたてNISAよりハイリスクの商品を売買可能で短・中期の取引に適していますので、投資経験者向けといえるでしょう。

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度です。一定の投資信託を年間40万円まで購入できます。非課税で保有できる期間は最大20年間まで、長期投資に適しています。

投資信託は内閣総理大臣が告示で定める要件を満たしたもの(長期の積立・分散投資に適している)に限られていますので、リスクが低く投資初心者の方でも始める事ができます。

口座開設時には、一般NISAとつみたてNISAどちらか一方を選ぶことになります。

ジュニアNISAは、未成年者が対象で株式・投資信託等を購入できる年間の合計額は80万円まで、非課税期間は最大5年間です。2023年に廃止となり2024年以降は保有・売却は可能ですが新規投資は不可です。購入できる金融商品は一般NISAと同様に上場株式・投資信託・REITなどが対象です。

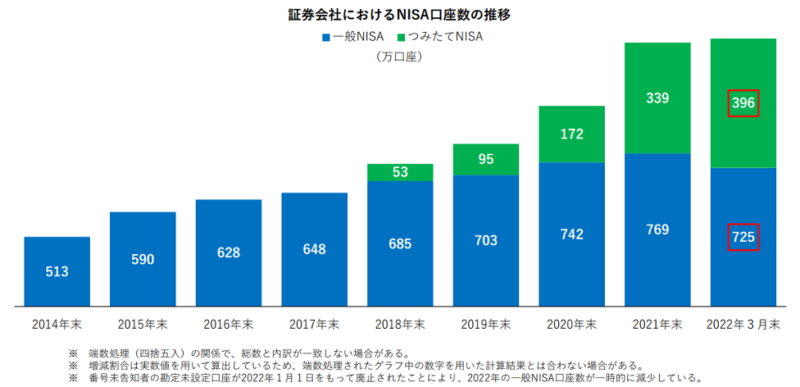

日本証券業協会の「NISA口座開設・利用状況調査結果(2022年3月31日現在)について」によると、NISA・つみたてNISAの口座数は年々増加しています。

特に2020年以降は新型コロナ感染症による在宅時間の増加で、若年層を中心にネット証券会社の口座を開設しインターネットで取引をする人が急増しました。

NISA・つみたてNISAは口座が別

NISA制度を活用するためには証券会社など金融機関に口座を開設する必要があります。

通常の口座と非課税口座(NISA・つみたてNISA・ジュニアNISA)は別であり、税金がかからない口座のため確定申告は不要です。

なお非課税口座で購入した金融商品を一度売却すると、非課税枠は復活しません。

非課税枠を有効に使い切るために、NISA・ジュニアNISAは5年保有、つみたてNISAは20年保有を見越して金融商品を購入する投資家が多いです。

短期の取引や売却期間が決まっていない金融商品は一般口座、中期はNISA又はジュニアNISA、長期はつみたてNISAと使い分けていきましょう。

なお投資初心者にはつみたてNISA、投資経験者はNISAが適していると言われています。

NISA・つみたてNISAは2024年に改正予定

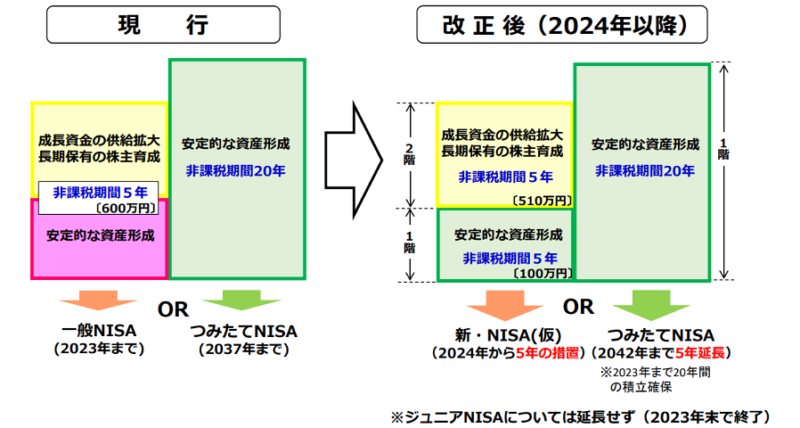

2024年にNISA制度は改正が行われる予定で、一般NISAは2階建ての新・NISAとして1階部分はつみたてNISAと似た仕組み、2階は一般NISAを受け継ぐ予定です。どちらも非課税期間は5年間で、1階で積立投資を行った人が2階での一般NISAのような非課税投資を行えるようにします。

ジュニアNISAは2023年で終了、つみたてNISAは口座を開設できる期間を5年延長し、2042年まで可能とします。新NISA(旧一般NISA)の口座開設可能期間は2024年から2028年までとなり、年間の投資上限額も変更となります。

| 新NISA | つみたてNISA | |

| 年間の投資上限額 | 1階:20万円2階:102万円 | 40万円 |

| 非課税期間 | 1階・2階ともに5年間1階は終了後に「つみたてNISA」に移行可能 | 20年間 |

| 口座開設可能期間 | 2024年~2028年 | 2018年~2042年 |

| 投資対象商品 | 1階:つみたてNISAと同じ2階:上場株式・公募株式投資信託など例外として、何らかの投資経験がある人が2階で上場株式のみに投資を行う場合には1階での投資が不要 | 長期・積立・分散投資に適した一定の投資信託 |

今後はより長期・積立・分散投資が推進される流れとなっています。

NISA・つみたてNISAが恒久化に?

毎年12月に翌年度以降の税制改正の方針をまとめた「税制改正大綱」が閣議決定されます。税制改正大綱は税制に関わる法律改正のたたき台とも言われ、翌年 1 月の通常国会で審議され法案が成立すると4 月から新しい税制が施行されます。

金融庁が2022年8月に「税制改正大綱」で改正を希望する「2023年度税制改正要望」を取りまとめ公表しました。

要望項目の中にはNISA制度の恒久化、非課税保有期間の無期限化、年間投資枠の拡大などNISA制度の大幅な拡充が記載されています。

また、つみたてNISAを基本としながら一般NISAの機能を引き継ぐ「成長投資枠(仮称)」の導入が要望されています。

成長投資枠(仮称)とは、非課税限度額の内枠として①既に積み上げた資産(預貯金)の投資、②企業の成長を支援するため、上場株式・一定の商品性を持った株式投信などへ投資を可能とするものです。

ただし、NISAの恒久化は2020年度の金融庁・税制改正要望にもまとめられましたが実現されませんでした。

12月の税制改正大綱の閣議決定で金融庁の要望が認められNISA制度が拡充されるか、要注目です。

まとめ

NISA・つみたてNISAとはどのような制度か、2024年の改正点、NISA制度の今後の動向について解説しました。

NISA制度は一定額の有価証券に対する売却益・配当金が非課税になるお得な制度です。ただし、NISA口座に限らず株・投資信託などは元本割れのリスクがあることをおさえておきましょう。

この記事を参考にNISA制度について知り今後に活かしていきましょう。

コメント