老後資金は夫婦2人でいくら必要なんだろう?

具体的にどのくらい必要かを、調べる方法はないんだろうか?

定年退職後の生活として夫婦2人で、どのくらいの老後資金があればゆったりと暮らせるのか、気になっている人は多いです。

一時期話題となった“老後2,000万円問題”や、”人生100年時代”などの話題からも分かるように、老後資金はある程度まとまった額が必要になります。

基本的には定年後もある程度は、生活費のために仕事をする必要があると共に、持ち家か賃貸かなどの判断も重要な比較項目となるでしょう。

この記事では老後資金として、具体的にどのくらい必要なのかや、老後資金を効果的に貯める方法等に関して分かりやすく解説しています。

最後まで読んでいただくことで、あなたに必要な老後資金が具体的にどのくらいなのかを、把握することができるでしょう。

夫婦2人の老後資金の目安は2,000〜3,000万円

長寿化によって会社を定年退職した後の人生が延びるため、

95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが、必要になるとの試算を示した。

出典:日本経済新聞より

2019年に金融庁が発表した老後資産の報告書によると、老後資金としては年金だけでは補うことが難しく、別に2,000万円程度が必要だという内容でした。

当時は老後2,000万円問題として大変話題になりましたが、人生100年時代ということを考慮すると、あながち間違いではありません。

実際に夫婦2人で老後生活を送ることを考えると、公的年金制度だけでは難しく、40代前後からの早期の老後資金の確保が必要だといえます。

メディアで報道されている数字だけを鵜呑みにせずに、自身の状況を整理した上で、どの程度の老後資金が必要なのかを調べることが大切です。

発表されている老後資金の金額は、あくまでも目安に過ぎません。

生活費以外にかかる費用も考慮すべき

老後資金としては主に生活費の確保に目が行きがちですが、ゆとりある老後生活を送るためには、生活費以外の費用も考慮すべきです。

例えば万が一の入院費や手術費、介護費用、旅行やレジャー、趣味などが考えられます。

特に老後生活では、怪我や病気といったリスクが高くなるため、医療費や入院費がとても高くなることが予測されます。

公的保険を利用することはできますが、それでも医療費が家計に与える影響が大きいため、別に医療費としての余剰資金を確保しておく必要があるでしょう。

基本的には60代以降も働いて収入を得る意識が大事になる

内閣府の調べによると、日本では60歳以降の人の約7割以上が、その後も何らかの仕事を行なっています。

基本的に企業での定年退職は、60歳または65歳と定められていますが、その後も再就職したり、再雇用制度を利用したりして働いている人が大半です。

公的年金制度や企業の退職金だけでは、その後の長い老後生活を乗り切ることは、難しいのが主な理由です。

そのため、老後資金の確保に関しても、定年退職後もできるだけ長く働く前提で考えておいた方が良いでしょう。

夫婦に必要な老後資金を調べる3つの方法

- 収支を把握する

- 夫婦2人の年金支給額を計算する

- 老後生活のシミュレーションを行う

夫婦に必要な老後資金を調べる方法としては、主に3つ挙げられます。

まず重要になってくるのが、どのくらいの収支があるかです。

月々の収支を具体的に把握することができれば、逆算して必要な老後資金がどのくらいかを、算出することができます。

その上で、万が一のことを考えた医療費や、趣味や旅行等に費やす余剰資金に関して考えて行きましょう。

収支を把握する

総務省の調査結果によると夫婦世帯の支出の合計金額は、月々約26万円となっています。

同じ調査結果から高齢者夫婦の収入に関しては、月々約22万円という結果がわかっており、実質毎月4万円のマイナスとなっています。

収入の22万円の大半は社会保証給付であり、公的年金制度等だけでは生活ができないことが、明らかになっているといっても過言ではありません。

対策としては、固定費を見直す等の工夫が必要になると共に、個人で資産運用を行い老後生活に備えるなどの準備が必要でしょう。

夫婦2人の年金支給額を計算する

厚生労働省の調べによると、平成30年度末の平均年金受給額は、

- 厚生年金(第1号):約14万6,000円

- 国民年金:約5万6,000円

となっています。

夫婦で老後生活を乗り切るためには、公的年金制度から具体的にどのくらいの金額を、受給することができるのかを把握しておくことは大切です。

年金の具体的な受給額は、支払い期間によって異なりますので気になる方は一度、日本年金機構で調べてみてはいかがでしょうか。

今はインターネットを活用することで、「ねんきんネット」からいつでも将来の受給金額を、調べることができます。

老後生活のシミュレーションを行う

老後資金が具体的にどのくらい必要なのかを個人で算出するのが面倒な方は、JAバンクが公開している「老後資金シミュレーション」を活用すると良いでしょう。

各項目に数字を入力するだけで、実際に老後資金がどのくらい必要なのかを、瞬時に計算することができます。

その他、FP(ファイナンシャル・プランナー)等のプロに依頼して、老後資金の算出を行なってもらうのも一つの方法です。

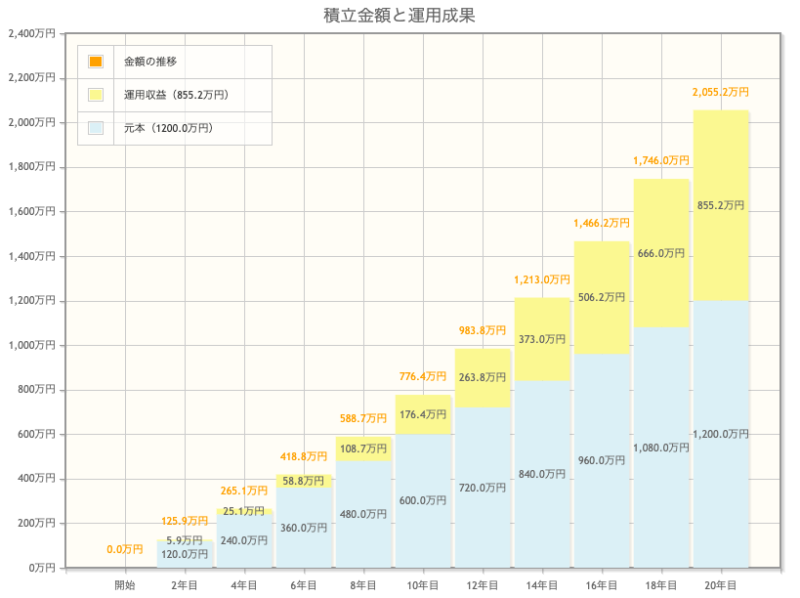

夫婦の老後資金の準備は40代前後から取り組むのがベスト

夫婦で老後資金の準備を行うのであれば、40代前後から取り組むのがおすすめです。

銀行預金だけでは低金利過ぎて、資産運用としては全く意味がないため、NISA制度やiDeCo等を有効活用しましょう。

仮に40歳から毎月5万円の積み立てを行なった場合、年利5%だと20年後の60歳には約2,000万円になります。

夫婦2人で積立投資を行なった場合、60歳で4,000万円が確保できる計算となるため、その時点で老後資金としては十分だといえるでしょう。

もちろん、あくまでも投資なので運用結果が必ずしも、シミュレーションの結果と同じようになるとは限りません。

しかし、銀行預金と比較すると、やらない手はありません。

夫婦の老後資金を効果的に貯める方法

- 個人年金保険

- 財形貯蓄制度(会社員向け)

- 定期預金

- 小規模企業共済(自営業者向け)

NISA制度やiDeCo等以外で、老後資金を作るための主な方法を4つご紹介します。

それぞれ制度内容が異なるため、詳細を確認した上で自身の状況に適した手段を、活用するようにしてください。

個人年金保険

“個人年金保険”とは、60歳から65歳までといった一定期間の保険料の積み立てを行い、その後は積み立てた保険料を元にして年金受給する保険です。

国が委託している日本年金機構の”国民年金”とは異なり、国民年金保険は企業が運営・管理している保険商品になります。

そのため、国民年金のような加入義務はなく、任意加入となっており、保険の詳細も提供企業によってその内容が異なります。

定年退職が60歳であるにも関わらず、国民年金の受給が65歳からと引き上げられたことにより、その間の繋ぎとして個人年金保険を利用する人が増えています。

財形貯蓄制度

“財形貯蓄制度”とは、所属している企業が提供している積立定期預金のようなものです。

毎月給与から一定額が自動的に差し引かれ、積み立てられるようになっており、貯蓄が苦手な方にも大変おすすめできる制度の一つだといえます。

財形貯蓄制度により積み立てたお金は、”財形貯蓄取扱金融機関”で運用されます。

その後、自身のライフイベントに合わせて、自由に活用できるという訳です。

財形貯蓄制度は、一般財形貯蓄と財形住宅貯蓄、財形年金貯蓄の3つの種類に分かれています。

企業によっては実施していないところもあるため、注意が必要です。

また、積み立てたお金は所得控除には含まれませんので、税制上のメリットはありません。

定期貯金

“定期預金”とは、特定の口座に一定期間お金を預けておくことで、普通預金よりも高い金利が得られる預金のことを指します。

預けている間は引き出すことはできず、期間は最短1ヶ月間から10年間までと自由に選択できます。

また、元本割れ等のリスクもなく、手数料等も不要なのでローリスクで資産運用が可能です。

とはいえ、定期預金であっても銀行預金の金利は、お世辞にも高いとはいえないのがデメリットでしょう。

万が一、銀行が破綻してしまった場合は、預金保険制度により最高1,000万円までは、保証されています。

しかし、それ以上の金額に関しては、保証されていないため注意が必要です。

小規模企業共済

“小規模企業共済”とは、主に個人事業主やフリーランスなどといった、働き方をしている人向けの制度です。

500円単位で毎月1,000円から最大7万円まで、掛け金を決めることができるようになっており、退職や廃業時にまとめて共済金として、一括(もしくは分割)受け取りが可能です。

掛け金は全額”所得控除”として扱われるため、節税効果としても大きなメリットになります。

また、共済金を受け取る際には課税されますが、個人事業主の場合は退職所得として扱われるため、税負担は軽くなります。

小規模企業共済は、個人事業主にとってはとても便利な制度です。

しかし、掛金納付月数が240ヶ月以下の場合、元本割れとなってしまう点にだけは注意が必要です。

まとめ

老後資金の問題は、早期に対策を打つことで簡単に解決することができます。

しかし、逆に何も対策を取らないで放置しておくと、その時になって対策を打つはとても難しいです。

少し調べれば大変お得な制度が多数ありますので、自身の状況に適した制度を利用して、今からでも少しずつ老後資金の準備を行いましょう。

それでも老後の生活やお金のことで不安な人は、専門家であるFPに相談してみてください。

コメント