そもそも保険貧乏ってどんな人をいうの?

保険貧乏から脱却するにはどうすればいいの?

保険貧乏とは、必要以上に保険にかかりすぎている状態を指します。

リスクに敏感な日本人は、世界的にみても多くの保険に加入しすぎており、人によっては保険料の支払いに追われて生活が困窮しているケースも見られます。

まさに本末転倒な状態ではあるものの、自分ではどうして良いのか分からない人が多いため、なかなか保険貧乏から抜け出せません。

解決策としては、早急に信頼できる保険のプロ(FPなど)に相談し、保険の見直しを行う必要があります。

本記事では、保険貧乏に陥っている人への具体的な解決策を提示するとともに、その原因に関して深掘りして分かりやすく解説しています。

原因を把握し予防策を講じることで、保険貧乏を未然に防げるようになるはずです。

保険貧乏とは保険料の払い過ぎで生活が困窮している状態

保険貧乏とは、簡単にいうと保険の払い過ぎで生活が困窮している状態を指します。

そもそも保険は、万が一に備えるためのものであり、基本的に自己資金で賄えるようであれば必要ないものです。

日本の社会保険制度は、世界的に見ても非常に優れた制度であり、必要以上に民間保険を活用するのは保険貧乏を招きかねません。

今現在、あなた自身にどんな補償が必要なのかをじっくりと考えた上で、必要最小限の民間保険を利用するのが賢い使い方です。

ご自身の年齢や家族構成などを考慮した上で、保険の必要性を今一度考え直してみましょう。

保険貧乏の度合いを判断するチェックリスト

保険貧乏の度合いを図るために、12項目のチェックリストを用意しました。

まずはあなたの現状や性格を考慮した上で、該当する場合は「マル」で該当しない場合は「バツ」で、回答してみてください。

- 自分が何の保険に加入しているのか把握できていない

- 心配性で多くの保険に加入している

- 面倒臭がりな性格で保険の詳細まで確認していない

- 完璧主義な性格で保険にも完璧を求めてしまう

- 保険に関して誰かに頼るのは基本的に嫌だ

- 所得控除が保険の目的になってしまっている

- 他人からすすめられて保険に加入した

- ネットにある記事のランキングを元に契約した

- ライフプランを立てたことがない

- 保険商品を投資商品と勘違いしている

- 楽観主義な性格で保険などそもそも必要ないと思っている

- 年齢やライフスタイルの変化に合わせて保険の見直しを行なっていない(忙しさを理由に)

マルバツをつけ終わった方は、次の表を参考にご自身の保険貧乏度合いが、どの程度なのか参考にしてみてください。

- マルが0〜2個:正常に近い状態

- マルが3個:保険貧乏から一歩手前

- マルが4〜5個:すでに保険貧乏である可能性が高い

- マルが6個以上:過度な保険貧乏である可能性が高い

マルが4〜5個以上あった方は、すでに保険貧乏である可能性が高いため、一度専門家へ相談しましょう。

保険貧乏からの脱却方法・解決策

すでに保険貧乏の状態に陥っている方は、早急に保険の専門家であるFP(ファイナンシャル・プランナー)や保険相談窓口に相談しましょう。

保険の見直しは個人でも行えますが、より客観的な視点でみてもらうためにも、プロを交えた上で行うのが得策です。

ご自身だけで保険の見直しを行ってしまうと、どうしても主観的に考えてしまい、なかなか不必要な保険を解約できません。

必要ない保険にいつまでも加入している状態が続くと、保険料の無駄になってしまいますので、必ずプロに相談した上で行うようにしてください。

プロに相談した上で、保険の見直しを適切に行いましょう。

保険貧乏になる主な3つの原因

保険貧乏になってしまう原因としては、大きく分けて3つ挙げられます。

- 自分自身に必要な補償を把握できていない

- 自己判断で保険契約を行なっている

- そもそも保険に関する知識が浅い

保険貧乏になってしまう人は、総じて保険に関する基礎知識がない人が多い印象です。

自分自身に必要な補償を把握できていない

保険貧乏の方は、必要な補償が何なのかどの程度の保険金額が必要なのか、具体的に把握できていない人が多いです。

具体的に必要な補償や保険金額が把握できていないと、ただ単に「安全・安心だから」といった抽象的な理由で、加入してしまいかねません。

個人で必要な補償や保険金額が把握できない場合は、専門家に相談しましょう。

自己判断で保険契約を行なっている

保険貧乏に陥っている方は、総じて自己判断で保険に加入しているケースが多いです。

掛け捨ての保険であっても一度、家族や信頼できる友人などに相談した上で、保険契約するようにしましょう。

個人だけで判断してしまうと、どうしても主観的になり過ぎてしまい、間違った判断をしてしまいかねません。

しかし、一度第三者に相談することで客観的な意見をもらい、冷静な判断が下せます。

そもそも保険に関する知識が浅い

保険貧乏に陥ってしまう最大の原因といっても過言ではないのが、本人の保険に対する知識不足です。

事前に知っていればある程度の問題は回避できますが、逆に知らないと無駄な保険に加入しやすくなります。

保険の必要性を判断するためには、最低限の基礎知識が必要です。

現時点で少しでも保険に対して知識不足だという実感がある方は、まずは専門家が書いた書籍などを参考に学習することをおすすめします。

保険貧乏が抱えている4つの家計トラブル

保険貧乏に陥ってしまっている人が抱えている、主な4つの家計トラブルは次の通りです。

- お小遣いが減る

- 貯蓄や投資ができなくなる

- 教育費や生活費などが足りなくなる

- 老後資金の確保が難しくなる

保険貧乏になると、あなたが自由に使えるお金が減るほか、毎月の貯蓄や投資に回すお金まで減ってしまいます。

その他、子供の教育費や生活費などにも、悪影響が出てくるでしょう。もちろん、老後資金の確保などもできないに等しいです。

保険料が家計を圧迫してしまうと当然生活の質も落ちてしまうため、仕事や家事に対してのモチベーションにも影響が出てきます。

悪循環を断ち切るためにも、保険の見直しを行い保険貧乏の状態を改善する必要があります。

保険貧乏にならないための予防策

保険貧乏を予防するためには、次のような対策が必要です。

- 社会保障制度に関して学ぶ

- 保険の見直しを定期的に行う

- 信頼できる専門家(FPなど)に相談する

自身で保険に関する知識を身に付けながら、定期的に保険の見直しを行い、プロに意見を仰ぐようにしましょう。

社会保障制度に関して学ぶ

社会保障制度とは、いわゆる国民健康保険などの公的な保険を意味します。

具体的には、次の4つに分類されます。

- 社会保険(年金、医療、介護)

- 社会福祉

- 公的扶助

- 保険医療、公衆衛生

国民生活を生涯にわたって支える制度である上に、知っていないことには使えない制度です。

無駄な民間保険に入らなくても良いように、社会保障制度の詳細に関して十分把握しておくべきです。

保険の見直しを定期的に行う

保険貧乏の状態にならないようにするためには、あなたの年齢やライフスタイルの変化に合わせて、定期的に保険の見直しを行うことです。

必要な補償は、本人の年齢や家族構成などによって異なるため、変化が生じた場合は定期的に見直しを行う必要があります。

「忙しいから」「面倒だから」といった理由で放置していると、知らず知らずのうちに保険貧乏に陥ってしまいます。

信頼できる専門家(FPなど)に相談する

保険貧乏にならないためには、専門家の意見も定期的に取り入れるべきです。

保険の専門家に直接アドバイスしてもらうことで、最新の保険に関する情報や保険の見直し方に関して学ぶことができます。

特に保険に関する知識が浅いと感じている方は、無料相談サービスを活用して積極的に専門家へ相談しましょう。

保険貧乏に関するよくあるQ&A

保険貧乏に関する多くの意見や悩みを参考にして、特に多かった内容だけに絞り、分かりやすく質問と回答をまとめてみました。

同じような項目で悩んでいる方は、ぜひとも参考にしてみてください。

Q.会社の顧客との付き合いもあり保険に入っています…

友人や知人、会社の付き合いなどを理由に、本当は必要ない保険へ加入するのはおすすめしません。

そもそも保険は、付き合いで契約するものではないからです。

そのような理由で保険契約を行っていたら、当然ながら保険貧乏になっても仕方がないといえます。

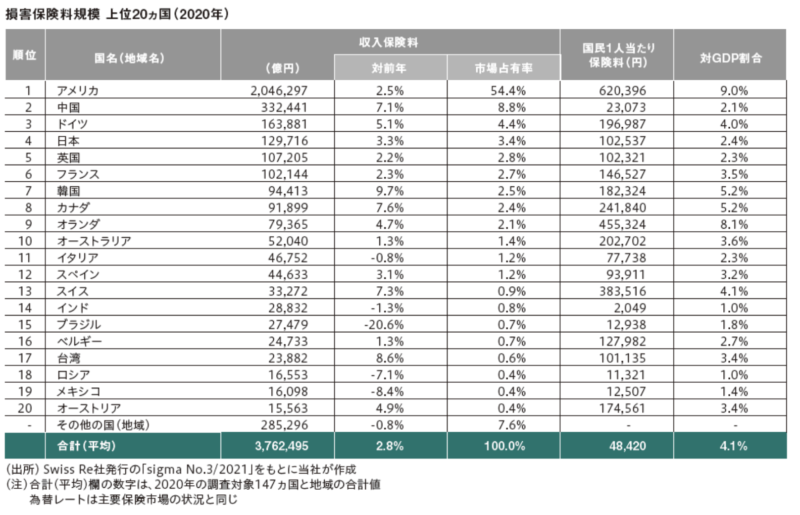

Q.世界と比較しても日本は保険大国なのでしょうか?

アメリカほどではありませんが、日本も世界的にみて保険大国の部類だといえます。

以下の表は、世界各国の損害保険料規模を示したものです。

日本は、アメリカや中国、ドイツに次いで4番目に市場が大きく約13兆円の市場規模があります。

普段、利用しているコンビニの市場規模が約11兆7,600億円なので、それよりも保険市場が大きいといえば想像しやすいでしょうか。

Q.給料の20%を保険料として支払っています。保険貧乏でしょうか?

手取り給料の20%を保険料として支払っている状態は、保険貧乏である可能性が非常に高いです。

仮に手取りが18万円の方だと、4万円を毎月保険料として支払っている計算になります。

4万円も保険料に充てるくらいなら、つみたてNISAやiDeCoなどを活用して賢く資産運用した方が、得策だといえるでしょう。

まずは保険の専門家に相談した上で、保険の見直しを行うべきです。

Q.個人年金保険は加入した方がいいですか?

加入できる余裕があるようであれば、加入しておいた方が良いでしょう。

とはいえ状況は人によって異なるため、あくまでも経済的に余裕がある人に限られます。

現在は、iDeCoなどの便利な制度もありますので、必要性を十分考慮した上で判断すべきです。

まとめ

保険貧乏とは、不必要な保険にかかり過ぎている状態であると解説しました。

具体的な解決策としては、保険の専門家に相談した上で保険の見直しを早急に行うことです。

社会人である以上、保険に関する基礎知識は必ず必要となりますので、保険貧乏になる前に最低限の基礎知識を身に付けておくようにしましょう。

保険に関して悩んでいる方は、ぜひともお気軽にFPへご相談ください。

保険貧乏にならないでいいように、定期的に保険の見直しを行いましょう。

コメント