公務員に民間の保険は本当に必要なの?

公務員におすすめの保険商品と、その必要性に関して教えてほしい!

公務員は一般的に共済組合に加入するため、会社員や自営業者とは異なり手厚い保障を受けることができます。

共済組合とは、相互扶助でお互いに助け合う社会保険制度です。

組合員は、毎月一定額の掛金を支払う代わりに、本人とその家族が病気や怪我、出産、死亡等になった際には組合から給付金支払われます。

よく「公務員には医療保険等は必要ない。」といわれる大きな理由は、共済組合に加入しているからに他ならないといっても過言ではありません。

この記事では公務員に保険が本当に必要ないのかについてや、必要な場合のおすすめの保険商品に関して分かりやすく解説しています。

最後まで読んでいただくことで、公務員に対する民間保険の必要性に関して、十分に理解することができるでしょう。

民間保険は万が一に備えるためのものなので、個人の状況に合わせて利用のタイミングを考えて、賢く活用するのが賢明だといえます。

公務員に民間の医療保険が必要ない3つの理由

公務員に民間の医療保険が必要ないといわれる理由としては、主に3つ挙げられます。

- 共済組合の付加給付制度があるから

- 医療休暇が適応され給与が全額支給されるから

- 定年退職後も公的な医療保険があるから

公務員は、ご自身が思っている以上に公的保障を受けることができるため、民間の医療保険等は基本的には必要ありません。

国家公務員、地方公務員のどちらも共済組合連合会に加入しているため、万が一の際には共済組合からの付加給付制度を利用することができます。

その上、福利厚生も充実しているので、基本的には民間保険は必要ないといえます。

共済組合の付加給付制度があるから

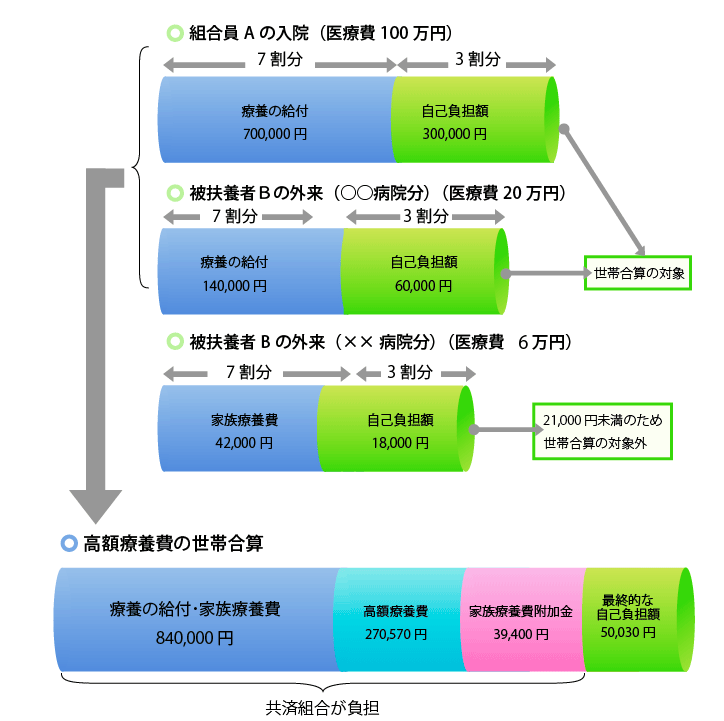

付加給付制度とは、公務員が加入している共済組合から支給される高額医療費等に上乗せして、医療費を払戻ししてくれる制度です。

組合員は法定給付に加えて付加給付がもらえるため、自己負担の割合が低くなります。

国民健康保険には付加給付制度は付いておらず、共済組合独自の制度ともいえるでしょう。

また、下のグラフは実際に70未満の組合員Aが入院し医療費が100万円かかり、同じ月に70未満の扶養者Bが外来で、20万円と6万円の医療費がかかったケースです。

※組合員Aの標準報酬月額は、34万円と仮定。

病気休暇が適応され給与が全額支給されるから

公務員は、病気等で業務を休む場合は、特別休暇として「病気休暇」を取得することができます。

病気休暇は連続して90日間を取得することはできませんが、休暇中は100%給与が支給されるため、療養に専念することができます。

一部の民間企業でも同じような制度が導入されていますが、一般的な民間企業からしたらあり得ない制度です。

このことからも公務員の福利厚生に関しては、かなり充実しているといえます。

定年退職後も公的な医療保険があるから

公務員は定年退職後も、任意で共済組合に2年間だけ加入することが可能です。

条件としては、退職前日までに1年間以上組合員であった人だけに限られます。

任意継続組合員は最長でも2年間のみですので、人によっては利用せずに他の民間企業に転職して、他の公的保険制度を利用するなどしても良いでしょう。

国民健康保険に切り替えるなどの方法もある上に、高額医療費制度も活用できますので、医療費に関しては退職後も心配する必要はありません。

公務員でも医療保険を検討した方がよい人の特徴4選

公務員でも医療保険を検討した方がよい人としては、4つのケースが挙げられます。

- 現時点での貯蓄額が少ない人

- 家庭に小さな子供がいる人

- 終身保険を必要としている人

- 先進医療の保障を必要としている人

公務員の保障は民間企業と比較して、かなり手厚いといっても過言ではありません。

しかし、全ての公務員に民間保険の検討の余地がないかといったら、必ずしもそうではありません。

個人の状況によっては、たとえ公務員であったとしても、民間保険の必要性が出てくるケースがあります。

最初から「公務員に民間保険は必要ない」と決めつけるのではなく、場合によっては加入した方が良いということです。

現時点での貯蓄額が少ない人

公務員であったとしても貯蓄額が少ない人は、医療保険の必要性があるといえます。

たとえ高額医療費制度や付加給付制度などがあったとしても、医療費の負担が0になることはありません。

万が一に備えて貯蓄額が少ない人は、民間の医療保険に加入しておくのも一つの手段です。

家庭に小さな子供がいる人

公務員の場合でも家族が増えたりする場合は、民間の医療保険の必要性が出てきます。

独身者とは異なり、扶養家族が増えると生活費にかかる負担も必然的に大きくなる上に、思わぬ出費等も考えられます。

仮に小さな子供が急に病気や怪我等で入院する場合、夫婦のどちらかが付き添うことになるため、共働き夫婦にとっては大きな打撃です。

逆に本人が病気や怪我により、仕事ができなくなってしまうと家族にも影響がでかねません。

また、養育費や住宅購入費等の支払い等により、一時的に貯蓄だけで乗り切るのが不安に感じる場合は、一度民間の医療保険等を検討してみてください。

終身保険を必要としている人

公務員の医療保障に関しては、共済組合や独自の団体保険等でかなり手厚くなっています。

しかし、終身の保障に関しては含まれていません。

定年退職後は共済組合や団体保険等が使えなくなる他、60代70代と年齢が上がるにつれて病気や怪我のリスクも高くなります。

後々のことを考えると、早期に民間の終身保険等を活用して、定年退職後に備えるというのも一つの手段だといえます。

先進医療の保障を必要としている人

公務員の医療に関する保障は、保険証が使える診療のみに限られます。

先進医療を受けたいと考えている方は、民間の医療保険に加入していない限り、医療保障が活用できませんので全額負担となってしまいます。

先進医療や自由診療等を活用した場合は、治療内容によっては医療費が数万円から数百万円とかなり金額です。

万が一のために医療の選択肢を広げたいと考えている方は、民間の医療保険の活用を検討すべきだといえます。

公務員におすすめの民間保険とそのメリット・デメリット

公務員におすすめの民間保険とそのメリットに関して、大きく3つに絞ってご紹介します。

- 終身保険:一生涯の死亡保障を確保することができる

- 終身医療保険:一生涯の医療保障を確保することができる

- がん保険:がん治療において経済的な安心が確保できる

民間の保険商品を選ぶ際には、必ず保障内容と保険料を確認しましょう。

ご自身が必要としている保障内容がカバーされているか、保険料は適切な料金であるかなどを保険商品ごとに比較し、加入を検討する必要があります。

保険商品を選ぶ際には、まずはご自身がどのような保障を必要としているのか、最初に明確にすることが大切です。

また、終身保険・終身医療保険等は「保険が見直しにくい」という特徴がありますので、その点だけ考慮した上で検討してみてください。

終身保険|一生涯の死亡保障を確保することができる

| メリット | デメリット |

| ・保険料が一定額 ・貯蓄性がある ・契約者貸付制度が使える | ・保険料の負担が大きい ・早期解約した場合、元本割れする恐れがある |

公務員の場合、現役のうちに終身保険に加入し、退職後の死亡保障を確保するのもの一つの手段です。

特に生命保険の終身タイプであれば、支払い保険料は一定額である上に、若いうちに加入しておけば保険料も安くてすみます。

退職時期に合わせて保険料の支払いを済ませれば、その後は保険料の負担なく死亡保障が付きます。

その上、終身タイプの生命保険は貯蓄性があるため、柔軟な資産計画を立てることが可能です。

終身医療保険|一生涯の医療保障を確保することができる

| メリット | デメリット |

| ・保障が一生涯継続する ・保険料が一定額 ・健康状態が悪化しても保障内容は同じ ・先進医療等に備えられる | ・インフレリスクがある ・高齢時に保険料の負担が大きく感じてしまう恐れがある |

現役公務員として働いている最中は、共済組合や団体保険等で手厚い医療保障を受けることができますが、退職後はそれらを活用することができません。

公的医療保険があるといっても、全てがカバーできる訳ではありませんので、現役のうちに終身医療保険を活用するのも一つの手段です。

若いうちに加入しておけば老後の保険料支払い負担も軽くなる上に、保障は一生涯継続されるため、定年退職後の備えとして検討の余地はあるといえます。

がん保険|がん治療において経済的な安心が確保できる

| メリット | デメリット |

| ・診断給付金や通院給付金が受け取れる ・商品によっては入院日数に制限がない ・高額治療に特化した特約が豊富にある | ・加入後、補償されない免責期間が90日(3ヶ月間)ある ・がん以外の病気や怪我には使えない |

公務員の保障が充実しているといっても、がん治療に関しては十分だとはいえません。

がん治療に関しては年々新しい治療法が生まれているため、先進医療を受けるためには高額な医療費がかかってしまいます。

その上、がん治療は長期的に行う場合が多いため、万が一に備えて民間のがん保険に加入しておくのも一つの手段でしょう。

民間のがん保険商品の中には、治療費を全額保障してくれる保険もありますので、気になる方は一度検討してみてください。

公務員の火災保険や自動車保険はどうなの?

公務員には火災共済と自動車共済の2つが用意されているため、民間の保険商品は必要ない可能性が高いです。

仮に民間の火災保険や自動車保険等を活用する場合は、共済の方で保障されていない項目を補完する意味合いで、使うのが賢明だといえます。

また、保険料に関しては、民間保険よりも共済の方が安く設定されている分、カスタマイズ性に劣ります。

日本は海外諸国と比較して自然災害が多い国なので、万が一に備えて一度保障内容を見直し、必要な保障項目を洗い出してみてください。

民間の火災保険や自動車保険は、細かく保障項目ごとにカスタマイズが可能です。

その分、保険料は高くなってしまいますが、共済で補えない保証は民間保険で補うのが良い方法だといえます。

まとめ

公務員は福利厚生が非常に充実しているため、共済組合の保証制度等をうまく活用することで、賢く医療費などを補うことができます。

会社員や自営業者と比較すると、民間保険の必要性は低いといえるでしょう。

とはいえ、ご自身のライフステージによっては、公務員の福利厚生や共済組合の保障では補えない部分が出てきます。

新しい家族が増えた方や、老後生活のことが少し不安に感じている方は、一度FP等の保険の専門家に相談してみるのも一つの手段です。

FPではご自身の状況に合わせて、保険の必要性を分かりやすくご説明しております。

ライフプランニングに関するアドバイスや、シミュレーション等も行っていますので、お気軽にご相談ください。

コメント