公的年金(国民年金と厚生年金)は原則65歳から受け取りますが、60歳からの繰り上げ受給、75歳からの繰り下げ受給ができます。

年金を繰り上げ受給することで早く受け取る事ができますが、請求時の年齢によって一定の率で減額されてしまいます。一方で繰り下げ受給は8.4%~84%増額されますが、受給者が早く亡くなった場合十分な額を受け取る事が出来ません。

繰り上げ・繰り下げ受給は一度手続きを行うと取り消し・変更ができず、一生涯減額又は増額された年金を受け取る事になります。

本記事では年金の繰り上げ・繰り下げ受給とは、平均寿命で計算する損益分岐点、人生100年時代の年金受給モデル「WPP」について解説いたします。

公的年金の繰り上げ・繰り下げとは

公的年金である国民年金・厚生年金は基本的に65歳から受け取ります。

しかし、60~64歳から受給する「繰り上げ受給」と66~75歳から受給する「繰り下げ受給」を選ぶ事もできます。

2022年4月の法改正により、繰り下げ受給の上限年齢は70歳から75歳に引き上げられました。

60~64歳に年金を繰り上げて請求する事で年金受給額は減額となり、減額率は一生変わりません。一方、66歳から繰り下げ受給を請求すると年金額は増額され増額率は生涯続くことになります。

繰り上げ・繰り下げともに一度請求すると取り消し・変更はできませんので、慎重に検討しましょう。

繰り上げ・繰り下げによりどのくらい年金受給額が変わるのか

2022年4月から繰り上げて年金を受給した方の1カ月あたりの減額率が0.5%から0.4%に変更されました。0.4%の対象となるのは、1962年4月2日以降生まれの人で、1962年4月1日以前生まれの人の減額率は変わらず0.5%となります。

繰り上げ受給の減額率は以下の式で計算します。

0.4%※ × 繰り上げ請求月から65歳の誕生日の前日の前の月までの月数

※1962年4月1日以前生まれの人は0.5%

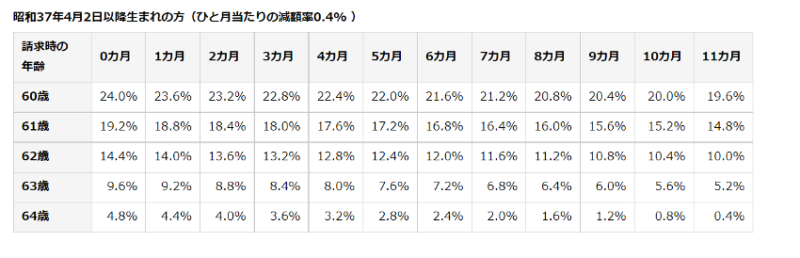

日本年金機構のホームページに掲載されている繰り上げ請求の早見表は以下の通りです。

1962年4月1日以前生まれの人は時期によって0.5%~30%減額されます。

1962年4月2日以降生まれの人の減額率は0.4%~24%となっています。なお、国民年金(老齢基礎年金)・厚生年金(老齢厚生年金)は同時に繰り上げます。

一方で、繰り下げ受給の増額率は以下の計算式となっています。

0.7% × 65歳の誕生日の前日が属する月から繰り下げの申し出月の前月までの月数

1952年4月1日以前生まれの方(または2017年3月31日以前に老齢基礎(厚生)年金を受け取る権利がある方)は、繰り下げの上限年齢が70歳(権利が発生してから5年後)までとなり増額率は最大で42%です。

国民年金(老齢基礎年金)・厚生年金(老齢厚生年金)どちらか一方を繰り下げる事も可能です。

繰り下げの早見表は以下の通りです。

増額率は8.4%~84%となっています。

受給時の年齢によって、減額率は最大でマイナス30%(1962年4月2日以降生まれの人は24%)、増額率はプラス84%と大きく異なることが分かりました。

私達は一体いつ年金を受給すべきなのでしょうか?

繰り下げ受給の損益分岐点とは

2021年に厚生労働省が発表した「簡易生命表」によると、男性の平均寿命は81.47歳、女性の平均寿命は87.57歳となっています。

あくまで「平均」寿命であり個人の寿命は誰にも分かりませんが、平均寿命まで生きたケースで仮定すると繰り下げ受給の恩恵を受けられる「損益分岐点」はいつになるのでしょうか?

茨城県取手市役所のホームページによると繰り下げ受給をせず65歳から年金の受給を開始するケースと、70歳で繰り下げ受給をするケースを比較した結果、70歳まで繰り下げた場合の受給総額が65歳受給開始を上回るのは「81歳」です。

男性の平均寿命(81歳)が損益分岐点となりますので、単身男性の場合は「通常通り65歳から年金を受給した方が豊かな老後を暮らせる可能性が高い」と言う結論になります。

一方で、65歳から年金を受け取るケースと、75歳での繰り下げ受給をするケースを比較すると75歳まで繰り下げた場合、受給総額が65歳受給開始を上回るのは「86歳」という計算結果となりました。

86歳は女性の平均寿命87.57歳に近い数値となっています。

単身女性の場合、70歳付近から繰り下げ受給をすることで繰り下げ受給の増額率の恩恵を受けられる可能性が高くなります。

夫婦で年金を受給する世帯では、平均寿命を考慮すると夫は65歳から受給、妻は70歳付近から繰り下げ受給をすると年金受給額が増額でき損をする可能性が低くなります。

あくまで上記は平均寿命で天寿をまっとうするケースですので、実際とは異なる可能性があるという点に注意しましょう。

公的年金と私的年金をスライドして受給する「WPP」という考え方

将来の年金受給額を増やしたい会社員や個人事業主・自営業者の方は、iDeCoや国民年金基金など私的年金に加入している方もいらっしゃる事でしょう。

国民年金基金には終身タイプがありますが、iDeCoは一部の金融機関を除いて受給期間が5年以上20年以内に定められた「有期年金」です。

一方で国民年金(老齢基礎年金)・厚生年金(老齢厚生年金)は一生涯受け取る事が可能ば「終身年金」です。平均寿命が伸びる事で老後の生活費が不足する「長生きリスク」にも対応が可能となっています。

よって従来の公的年金に私的年金を上乗せするモデルから、就労延長(Work longer)・私的年金(Private pensions)・公的年金(Public pensions)の3つの「WPP モデル」への転換が提唱されています。

WPP モデルは、まず働けるうちはなるべく長く働き、次に私的年金がつなぎの役割を担い、最後に一生涯受給できる公的年金で人生の終盤を受け継ぐというものです。

平均寿命が伸び、高齢者の就労が促進されていく中でWPPモデルは重要な考えとなります。

繰り上げ・繰り下げ受給の注意点

繰り上げ年金には注意点があり、遺族年金・障害年金を受給できる場合65歳になるまでは繰り上げた老齢年金といずれか1つを選択する事になり同時に受け取る事はできません。

ただし、65歳以降になると一定の範囲内で同時に受けとることが可能になります。

また、繰り上げ受給をした後に障害の状態になったケースでは、障害年金を受け取ることができません。

現在遺族年金・障害年金を受給している方は注意が必要です。

まとめ

繰り上げ・繰り下げ年金とは、受給額の違いと損益分岐点、注意点とWPPモデルについて解説してきました。

「将来年金受給額が少ないのではないかと不安」と言う方は、できるだけ長く働き繰り下げ受給を検討してみましょう。

家計に余裕のある方はiDeCoなど私的年金で備え、WPPモデルを検討しましょう。

この記事を参考に年金の繰り上げ・繰り下げ受給について知り、今後に活かしていきましょう。

コメント