世界で二番目に保険料の合計に占める割合が多いとされている日本では、リスクに対して敏感な国民性からも、多くの人が積極的に保険に加入しています。

世界的にみて地震大国とまで呼ばれている日本では、特に生命保険や傷害保険等の加入者が多く、中には必要以上の保険に加入している人もいるくらいです。

また、「人生100年時代」と呼ばれることからも、長生きするリスクも考えて、これからは保険の加入を検討する必要があるでしょう。

この記事では日本と世界の保険市場を、分かりやすく比較するとともに年代別に見た保険加入率と、保険必要性に関して解説しています。

最後まで読んで頂くことで、日本と世界の保険の事情に関して、正しく理解することができるでしょう。

日本と世界の保険市場を比較

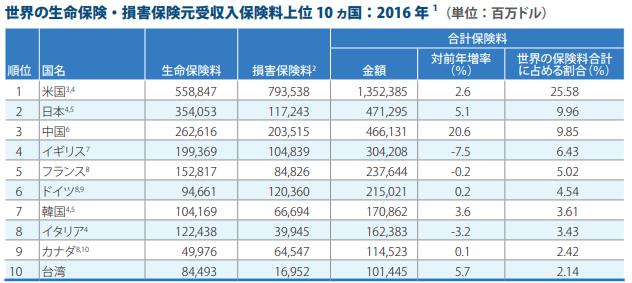

スイスはチューリッヒに本拠地を構える保険会社“SwissRe”の調べによると、世界的にみて保険料合計に占める割合が多いのは、

- アメリカ

- 日本

- 中国

の3カ国になります。

中でも、アメリカや中国と比較して人口が圧倒的に少ないにも関わらず、日本が二番目にきていることからも、かなり日本人はリスクに対して敏感であることが伺えます。

また、データは2016年時点での数値ですが、2021年ではすでに中国が市場規模的には、日本を追い越している状態です。

日本の保険市場

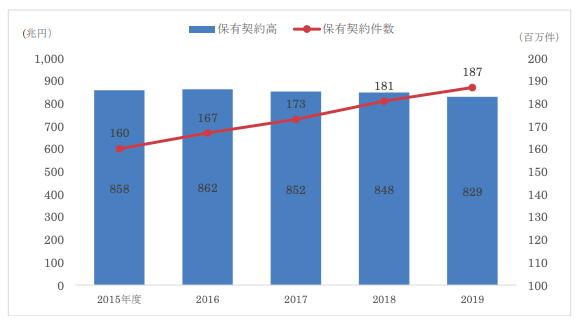

日本の保険市場は世界で三番目に大きいとされており、SwissReの調べによるとその額は2017年には、400億ドルに達していると言われています。

また、一般社団法人 生命保険会社の調べによると、日本の保険加入者は年々増加の傾向にあります。

表はあくまでも一例ですが日本では民間企業のみならず、個人でも保険加入する人がとても多く、保険市場は年々拡大していることが伺えるでしょう。

ただし、日本の場合はアメリカや中国と比較して、少子高齢化問題により年々人口が減少しているため、保険の形態も徐々に変化して行くことが予測されます。

合わせて地震などの自然災害や、長生きリスクなどを考慮した上で、必要な保険への加入が求められます。

アメリカの保険市場

世界で一番大きな保険市場を誇っているアメリカでは、野村資本市場研究所調べによると、現時点で1,009社の保険会社が存在しています。

対して日本の保険会社は、アメリカの約4%(42社)ほどしかありません。ちなみに中国は88社と日本の約2倍の数です。

アメリカでは日本とは違い、毎年移民を積極的に受け入れているため、全体人口は増加傾向にあります。

そのため、保険加入者も増加傾向にあり、比較して市場も拡大していることが伺えるでしょう。

また、日本とは違いアメリカは保険会社の数が多いことからも、保険の商品自体にかなりバリエーションがあり、さまざまなタイプの保険が存在します。

中国の保険市場

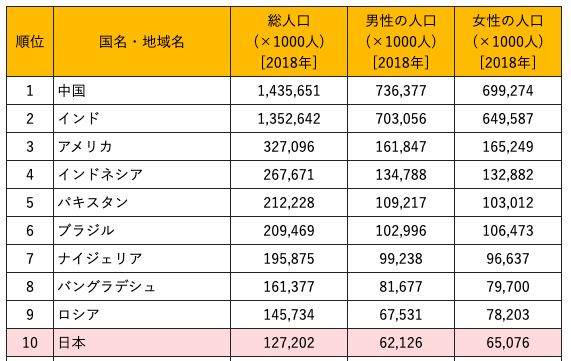

WHOが発表した世界人口の統計によると、中国は約14億人と世界で一番多い人口割合になります。

日本は人口が減少しているとテレビなどでよく言われますが、世界的に見れば総人口は10番目に多い国なので、意外だと思う人も多いのではないでしょうか。

アメリカと中国は世界の覇権争いを行っている最中ですが、人口だけではなくテクノロジーの分野でも世界的に注目を集めている国です。

対してインドやインドネシアなどの発展途上国と比較すると、人口は多いものの保険自体がまだまだ認知されていないため、中国同様にこれから伸びる可能性があります。

人口が多いということは、それだけ市場が成長する可能性を秘めている、と言っても過言ではありません。

そのため、日本の保険会社も海外市場を視野に入れた、経営戦略を行っているところが多いです。

年代別・男女別にみる日本人の保険加入率

| 平成5年 | 平成13年 | 平成19年 | 平成25年 | 令和元年 | |

| 全体の加入率 | 79.1% | 77.7% | 79.9% | 81.5% | 82.1% |

| 男性 | 83.5% | 80.1% | 80.8% | 80.9% | 81.1% |

| 女性 | 75.2% | 75.6% | 79.2% | 81.9% | 82.9% |

表は生命保険文化センターの調べによる、年別の生命保険に対する加入率を示したものです。

全体の加入率は年々伸びており、令和元年には約8割以上の人たちが、生命保険に加入していることが分かります。

また、男女で比較すると平成5年の時点では、男性が8割と多かったものの、令和元年になると男女ともにあまり変わらない比率となっています。

女性が増加した要因としては、女性の社会進出や乳がん・子宮がんなどへの関心が、高まってきていることが挙げられるでしょう。

20代の保険加入率

| 平成5年 | 平成13年 | 平成19年 | 平成25年 | 令和元年 | |

| 男性 | 64.9% | 55.8% | 53.8% | 52.4% | 58.5% |

| 女性 | 67.5% | 59.6% | 58.1% | 56.8% | 59.9% |

20代は結婚していない人も多く、独身で子供もいないため、保険への加入者はどの年代よりもかなり低めです。

また、20代という事もあり金銭的にも余裕がないことから、保険への加入が見送られている事も原因の一つとなっています。

最近は特に非正規社員が増えているため、若者の貧困化がとても目立っている状態です。

その他、晩婚化や少子化などの影響も考えられます。

30代の保険加入率

| 平成5年 | 平成13年 | 平成19年 | 平成25年 | 令和元年 | |

| 男性 | 90.4% | 86.6% | 88.5% | 84.1% | 82.4% |

| 女性 | 73.8% | 74.8% | 82.1% | 78.5% | 82.8% |

20代と比較して、圧倒的に加入率が上がってくるのが30代です。

30代となると結婚する人も多くなり、子供育てを行っている家庭が多いのも、保険への加入率の底上げに影響を与えています。

ただ、怪我や病気に対するリスクの感じ方は、20代と変わりありません。

その他、収入的には20代と比較すると安定していることから、30代から保険に加入する人が多いのも一つの要因でしょう。

とはいえ、平成5年と比較すると令和元年の加入率は低下しています。

30代も20代同様に晩婚化や少子化、非正規社員の増加による収入の伸び悩みなどが、影響していることが分かります。

40代の保険加入率

| 平成5年 | 平成13年 | 平成19年 | 平成25年 | 令和元年 | |

| 男性 | 89.7% | 91.7% | 91.8% | 87.5% | 91.0% |

| 女性 | 78.5% | 82.0% | 86.5% | 90.0% | 89.0% |

年代別に見るともっとも保険への加入率が高いのが、40代になります。

子供が高校や大学などへ行くための教育費が必要になってくる年代のため、どの年代よりも責任を重く感じている人が多いのが40代です。

また、20代や30代と比較して、40代は病気や怪我などに対する不安を感じやすくなります。

実際に40代の男女別の保険への加入率をみてみると、男女ともに上昇傾向にあります。

特に40代女性の場合は、乳がんや子宮がんなどに備える保険へと、加入する人が多いです。

50代の保険加入率

| 平成5年 | 平成13年 | 平成19年 | 平成25年 | 令和元年 | |

| 男性 | 91.0% | 85.6% | 85.4% | 87.6% | 86.1% |

| 女性 | 80.2% | 80.8% | 86.3% | 88.1% | 87.3% |

50代になると保険の加入率は高いものの、保険に対するニーズの変化が現れてきます。

自身が死亡した際の遺族の生活に対する不安よりも、自身の怪我や病気に対する不安を、強く感じる人が9割以上と大変高いです。

また、50代で子供が大学などへ通っている状態であれば、教育費などの負担が大変大きくなってきます。

その他、住宅ローンの負担や老後資金の準備なども、考えなければいけません。

60代の保険加入率

| 平成5年 | 平成13年 | 平成19年 | 平成25年 | 令和元年 | |

| 男性 | 79.3% | 79.6% | 80.7% | 83.3% | 82.9% |

| 女性 | 78.0% | 76.9% | 77.5% | 83.0% | 84.5% |

60代になっても保険の加入率は衰えず、高い推移を保ったままです。

理由としては、高齢となることで医療費の負担が不安になり、もしものために備えておきたいといった考えがあります。

その他、葬式の費用くらいは残しておきたいという、死亡リスクを考えて保険へ加入する人も多い傾向にあります。

また、最近は特に医療が発達してきていることからも、「人生100年時代」と呼ばれるようになりました。

保険に関してもより長期の契約が行える商品が出てきており、中には高齢者でも加入できる保険商品も存在します。

保険は本当に必要なの?

生命保険文化センターが実施した調査によると、日本人の1世帯における保険料金の年間費用は約38万円となっています。

日本全体でみても約8割の人が何かしらの保険に加入している訳ですが、果たして本当に保険が必要なのか、疑問に感じている人もいるのではないでしょうか。

保険の主な役割としては、人生における3つの不安を解消してくれることにあります。

- 万一への不安

- 病気・ケガへの不安

- 老後の不安

「自分は大丈夫だ!」と思っていても、人間誰しもいつ事故に遭ったり、病気になったりするか分かりません。

そのため、資産形成とは別にもしもに備えて、必要最低限の保険には加入しておくことが、望ましいといえます。

確かに20代であれば老後への不安を抱いたり、病気や怪我への不安を考えたりすることは、あまりないでしょう。

しかし、30代となり結婚して家庭を築いたり、子供ができたりなどのライフイベントが発生すると、自身だけの問題ではなくなります。

このことからも保険の必要性は、ライフステージに合わせて都度に、検討する必要があるということです。

まとめ

リスクに対してとても敏感な日本人は、多くの人が保険に加入している状況ですが、あくまでも必要なものだけに絞って利用することが大切です。

不要な保険まで入っていると、支払い保険料がもったいない上に、今の生活を圧迫しかねません。

また、保険の加入などで疑問に思ったことは、自身で調べるか、フィナンシャルプランナーなどの専門家に相談するなどして解決しましょう。

今は多くの保険商品がありますので、よく契約内容を把握した上で、最終的に加入するか判断するようにしてください。

コメント