フリーランスの老後不安を解消する、良い方法はありませんか?

具体的にどの程度の貯金を蓄えておけばよいのでしょうか?

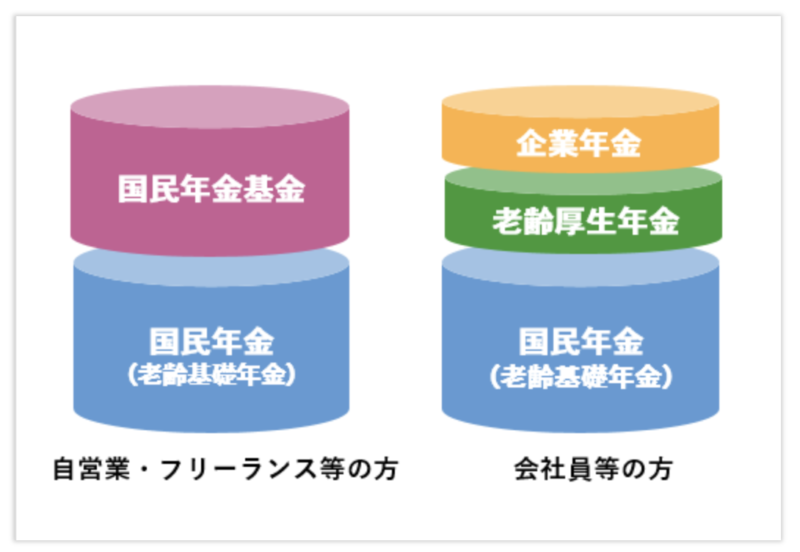

フリーランスは会社員と比較して、将来的に受給できる年金額が少ないです。

フリーランスには、公的年金制度の二階建て部分にあたる、厚生年金(遺族厚生年金)がないため、個人で老後に備える必要があります。

特にフリーランスの方で、国民年金保険料すら支払えていない人は、最低でも免除申請を行なっておくべきでしょう。

保険料が支払えずにそのまま放置しておくと最悪の場合、財産の差し押さえにまで発展しますので、くれぐれも注意してください。

この記事では、フリーランスの老後不安を解消するための具体的な解決策を6つに絞って、初心者にも分かりやすく解説しています。

最後まで読んでいただくことで、あなたに適した老後不安の解決策が見つかるはずです。

フリーランスの方は、老後生活に備えて早めに準備を行なっておきましょう。

フリーランスの老後不安を解消する6つの対策方法

フリーランスの老後の不安を解消する対策方法としては、次のような項目が挙げられます。

- 付加年金

- 国民年金基金

- 小規模企業共済

- iDeCo(イデコ・個人型確定拠出年金)

- つみたてNISA

- 投資信託(ファンド)

前提条件として国民年金保険は、終身年金としてフリーランスにはなくてはならない制度です。

とはいえ、年金だけでは当然生活が成り立たないため、加えて他の備えが必要になります。

全て行う必要はありませんので、あなたの状況に合わせた組み合わせを選ぶようにしましょう。

まずは無理のない範囲内で、取り組むことが大切です。

付加年金

| メリット | デメリット |

|---|---|

| ・将来「200円×付加保険料を納めた月数」の年金額が受け取れる | ・月400円の付加保険料を支払う ・既に国民年金基金に加入している人は、加入できない |

付加年金とは、国民年金保険に上乗せした保険料を支払うことで、将来受け取れる年金の受給額を増やせる制度になります。

毎月400円の付加保険料を支払えば、65歳から年金受給を開始した際に「200円×付加保険料を納めた月数」分を余分に受け取れます。

途中で付加保険料が増額や増減されることはないため、資金に余裕があるフリーランスの方は検討してみてください。

申し込みに関しては、最寄りの役場で簡単に行えます。

200円×480月(40年)=96,000円(年額)が付加年金額として老齢基礎年金に上乗せされます。

777,800+96,000=873,800円(年額)

(毎月の定額保険料(令和4年度:16,590円)を40年間納めた場合の老齢基礎年金額⇒777,800円※令和4年度時点の金額)

出典:日本年金機構

国民年金基金

| メリット | デメリット |

|---|---|

| ・掛金が「全額社会保険料控除」となる(税制上、優遇される) ・亡くなるまで一生涯受け取れる(終身年金) ・掛金が一定額であり変動することはない ・将来の受け取れる金額が確定している ・自由度の高いプランニングができる ・本人が亡くなった時は、家族に一時金として支給される | ・任意で途中解約できない ・インフレヘッジ機能がない |

国民年金基金とは、年金制度でいうところの二階建て部分にあたる制度です。

会社員には、老齢厚生年金や企業年金といった二階建ての部分が存在しますが、フリーランスには国民年金基金が該当します。

国民年金基金は、加入者が自由にプランニングできるようになっており、余裕資金に合わせてプランが組めるため、非常に使い勝手が良い制度です。

掛金は、全額社会保険料控除に充てられるため、フリーランスや個人事業主は、確定申告で所得税や住民税が軽減されます。

ただし、一度契約すると途中で任意での途中解約ができないため、申し込みの際には慎重に判断しましょう。

小規模企業共済

| メリット | デメリット |

|---|---|

| ・掛金が税額控除される ・1,000円〜7万円までの範囲内(500円単位)で自由に掛金設定が可能 ・共済金の受取の際には一括、分割、併用の3つから選べる ・退職金の代わりとして利用できる ・掛金の範囲内で事業資金の貸付制度を利用できる(低金利) | ・12ヶ月未満で解約すると、掛け捨てリスクが生じる ・20年未満で解約すると、元本割れリスクが生じる ・受給時には、退職所得または雑所得として課税対象となる |

小規模企業共済とは、簡単にいったらフリーランスや個人事業主などの、退職金を補うための制度です。

企業や組織に所属していないフリーランスには、会社員や公務員などにあるような退職金制度は、存在しません。

「退職金を老後資金に充てる」といった選択が取れないため、フリーランスには救済処置として小規模企業共済がある訳です。

掛金は、1,000円から7万円まで500円単位で自由に設定でき、全額が税額控除されるため確定申告で節税対策としても活用できます。

ただし、加入期間20年未満に解約してしまうと、元本割れリスクが生じてしまいますので、デメリットも理解した上で加入を検討しましょう。

iDeCo(イデコ・個人型確定拠出年金)

| メリット | デメリット |

|---|---|

| ・掛金が全額控除される ・運用益が非課税となり再投資される ・受給時には所得控除を受けられる | ・原則60歳まで引き出せない ・各種手数料がかかる ・運用状況によって資産が増減する |

iDeCo(イデコ)とは、公的年金とは別に老後資金として備えることができる、私的年金制度です。

公的年金制度とは異なり、自分で掛け金を設定して、自由に運用先の金融商品を選べる点が大きな違いでしょう。

掛金は、全額控除扱いとなる上に、運用益が非課税となり再投資されます。

受給時には所得控除が受けられるため、節税効果が非常に高い制度ともいえます。

ただし、一度はじめてしまうと原則60歳まで引き出しができないため、フリーランスの方は慎重に利用するか判断すべきでしょう。

つみたてNISA

| メリット | デメリット |

|---|---|

| ・いつからでも投資を始められる ・自由に引き出せる ・長期的に非課税枠を利用できる | ・投資の対象商品が少ない |

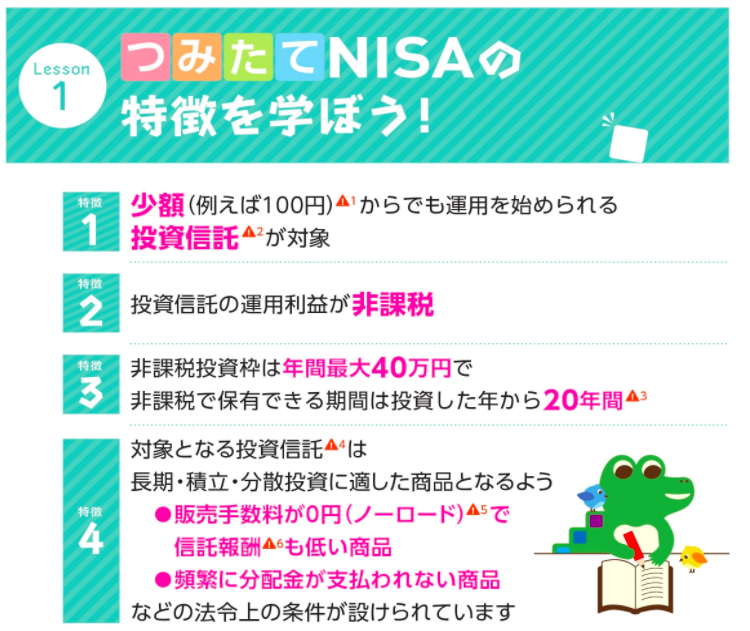

つみたてNISAとは、少額から資産運用を行いたい方のための非課税制度になります。

他の制度とは異なりとても自由度が高く、いつでも積立を行ったお金を自由に引き出すことが可能です。

投資対象は、金融庁が厳選した投資信託やETF(上場株式投資信託)などに限定されており、投資初心者でも気軽にはじめられます。

非課税投資枠は年間40万円までとなっており、毎月3.3万円ほどの積立額を用意できれば、ほぼ満額の積立投資ができる計算です。

また、将来的には次のような項目が採用され、制度改正が行われる可能性があります。

- 制度の恒久化

- 年間投資枠(非課税限度額)の拡大

- つみたてNISAの対象年齢の拡大

大変優れた制度なので、フリーランスの老後対策の一つとして、前向きに利用を検討してみてください。

投資信託(ファンド)

| メリット | デメリット |

|---|---|

| ・専門家(ファンドマネージャー)が運用代行してくれる ・分散投資されるためリスク軽減ができる ・少額から気軽に運用できる ・投資商品の種類が豊富である ・透明性が高いため、初心者でもはじめやすい | ・元本保証がない ・手数料がかかる ・株のように個々にタイムリーな取引ができない |

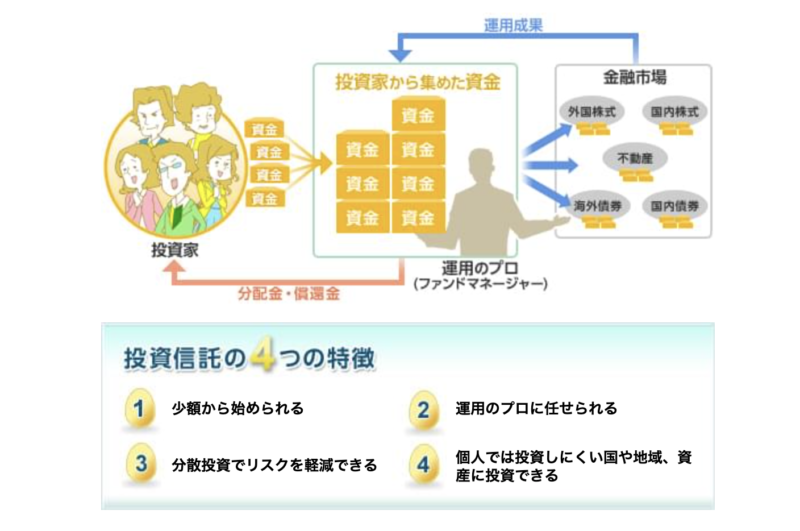

投資信託とは、プロのファンドマネージャーに運用手数料を支払い、代わりに資産運用してもらえる株式などの詰め合わせパックを指します。

あなたの代わりに面倒な運用作業を全て、専門家であるファンドマネージャーが行ってくれるため、非常に便利かつ簡単に資産運用が行えます。

投資にあまり詳しくない初心者の方でも、気軽にはじめられる上に透明性が高く、投資商品も豊富なのが大きな特徴です。

ただし、元本保証がないため完全に自己責任になります。

フリーランスの老後に対する考え方と必要な貯金額

生命保険文化センターの調べによると、ゆとりある老後を送るためには月に約36.1万円(夫婦2人世帯)が必要、という調査結果が出ています。

フリーランスで独身者であれば、提示されている金額よりも少ない生活費で賄えるかも知れません。

ただし、これはあくまでも仮定に過ぎず、実際には個々に必要な老後資金の金額はそれぞれ異なります。

以前「老後2,000万円問題」がメディアで話題になりましたが、現在では老後に2,000万円も必要ないという見解が出ています。

不必要に不安を煽るマスメディアやSNSなどの情報に惑わされずに、あなた自身の臨む老後生活に必要な資金を、冷静に算出してみてください。

フリーランスに限らず、老後に備えるために必要な貯金額は人によって異なるため、一概には言えません。

ねんきんネットで将来の受給額を確認する

フリーランスの方は、まずはご自身が将来どれだけの年金が受け取れるのか、現時点での受給額を「ねんきんネット」から確認してみてください。

既にマイナンバーカードを保有されている方は、簡単にご自身の受給額が確認できます。

実際に受け取れる将来の受給額をみて「少ないな…。」と感じた方は、他の老後生活のための対策方法も検討してみましょう。

フリーランスは自分の状況に適した選択をする

会社員とは異なり主体的に老後に対する準備を行う必要がある反面、手当たり次第に既存の制度を利用するのはおすすめしません。

あくまでもフリーランスは、自分の状況に適した制度を賢く利用するのが得策であり、不必要に将来に不安を感じるのはNGです。

余剰資金の範囲内で無理なく、老後資金のための資産運用を行いましょう。

尚且つ20代30代といった早い段階からはじめられると、老後に対する備えとしては十分だといえます。

フリーランスはできるだけ長く働くことが老後対策に繋がる

フリーランスは会社員や公務員などとは異なり、定年退職がないため体力の続く限り、長く働くことができます。

現役として長く働ければ、それだけ老後生活の期間も短くなりますので、老後資金を必要以上に蓄えることもないでしょう。

老後資金はあくまでも、自分が働けなくなった時に必要なお金であり、働けるうちはバリバリ働いて生活費を稼ぐのが賢明だといえます。

フリーランスの老後に関するよくあるQ&A

フリーランスの老後に関する多くの質問や悩みの中から、特に多かった内容だけに絞って、それぞれ回答をまとめてみました。

フリーランスの方は、ライフプランを立てた上でまずは必要な老後資金の目安を、算出するのがおすすめです。

Q.フリーランスとして働く場合、毎月どの程度貯金すべきですか?

貯蓄率に関しては、毎月収入の10〜20%ほどを貯金するのが理想です。

最初は無理のない範囲内からはじめてみて、徐々に貯蓄率を上げていくと良いでしょう。

資産運用のやり方も、最初に自動引き落としなどに設定しておくと、手間も掛からずストレスなく資産形成が行えます。

Q.フリーランスだと資産形成は難しいでしょうか?

フリーランスだからといって、決して資産形成が難しい訳ではありません。

独立初期は、うまくビジネスが軌道に乗らずに収入が安定しないかも知れませんが、3年5年と続けていくにつれて余裕が出てきます。

収入の不安定さはあるかも知れませんが、無理ない範囲内でつみたてNISAやiDeCo等を活用し、積立投資を行うのがおすすめです。

Q.フリーランスですが国民年金保険料の負担がキツく感じています…

国民年金保険料の支払いが負担に感じているフリーランスは、必ず最寄りの役場で免除・減免申請を行なってください。

支払えないからといって、そのまま何も対策を打たずに放置していると、最終的に財産の差し押さえにあう可能性があります。

国民年金保険は、国民全員が加入する義務が法律に明記されているため、保険料を支払わないという行為自体が違法行為に該当します。

保険料を納めるのが困難な人には、免除申請制度が用意されていますので、積極的に活用しましょう。

Q.フリーランスの老後対策に優先順位はありますか?

フリーランス向けの老後資金対策に活用できる制度の中には、一度はじめてしまうと途中で解約し難いものもあります。

利便性の高さや自由度を重要視するのであれば、まずは「つみたてNISA」や「投資信託」などを活用してみてはいかがでしょうか。

それでもまだ余裕がある人は、国民年金基金やiDeCoなどの利用を検討すると良いでしょう。

Q.フリーランスの老後は国内よりも海外で過ごした方がお得ですか?

できるだけ生活費を抑えたいのであれば、海外で生活するよりも日本の地方で生活した方が、コストパフォーマンス的には良いといえます。

海外で生活するとなると、滞在ビザや保険などの問題が出てきますので、国や地域によっては移住のハードルがかなり高くなります。

対して地方移住であれば、生活コストも都市部よりも低い上に、現在はただ同然で一軒家が手に入る可能性も高いです。

まとめ

フリーランスの老後不安を解消する解決策として、6つの手段をご紹介しました。

- 付加年金

- 国民年金基金

- 小規模企業共済

- iDeCo(イデコ・個人型確定拠出年金)

- つみたてNISA

- 投資信託(ファンド)

周りに合わせて、無理に取り組む必要はありません。

優先順位を考えた上で、国民年金保険とどの手段を組み合わせれば、老後資金として十分なお金が確保できるかが重要です。

全てコンプリートできる人は限られていますので、まずはあなた自身の状況に適した制度の活用を、検討しましょう。

老後に不安を抱えているのは、フリーランスだけではありません。

まずは冷静になって、どれだけの老後資金が必要になるのか考えましょう。

コメント