30代独身だけど保険は必要あるのだろうか?

必要だったとしても、どんな保険へ加入すればいいのか全く分からない…。

保険への加入は他の年代と比較して、30代が男女ともにもっとも加入者が多くなります。

中でも30代の独身女性の場合は、男性とは違い女性特有の疾病に備えた、保険選びが重要になってきます。

また、30代女性の場合は妊娠・出産などのライフイベントもありますので、医療保険への加入などを検討しなければいけない時期です。

これまで全く保険とは無縁だった人でも、必要な保険を精査し、自身に適した保険選びが大切になってきます。

この記事では30代の独身女性に着目した、保険の選び方やおすすめの保険商品などを、分かりやすくご紹介しています。

最後まで読んで頂くことで、30代の独身女性にどのような保険が必要なのか、理解できるはずです。

30代の独身女性に保険が必要な理由

女性は30代になると乳がんの罹患率(りかんりつ)が、とても高くなります。

そのため、万が一に備えて保険に加入する人の割合が多く、男性よりも医療保険や特約等で、備える必要性は高いといえます。

特に急な医療費の支払いが発生した際に、家計に影響がある人は、手厚い保障が受けれる保険商品に加入しておいた方が安心でしょう。

実際に生命保険文化センターの調べによると、一回の治療(入院や手術など)で公的医療保険制度を利用した場合でも、約10〜20万円は必要になります。

このように突発的な治療費で、普段の生活が苦しくなるような人は、保険に加入しておいた方が得策だと言えます。

30代の独身女性に関する保険の加入状況

生命保険文化センターの調べによると、30代女性の生命保険への加入者は、全体の81.3%とかなり高い水準であることが分かります。

特に20代女性と比較すると分かりやすいですが、20代女性の加入率は53.2%と30代と比較して、約30%ほどの差があります。

30代となると男女ともに結婚を意識してくる年代でもあり、多くの人が家庭を持つことになるため、保険の見直しなどを行う良い機会です。

特に女性の場合は、妊娠・出産などを考慮すると、保険加入への気持ちも大変強くなります。

また、独身女性であっても20代と比較して、30代は病気になるリスクも高くなります。

「独身だから保険は必要ない」といった安易な考えは、持たないようにしましょう。

30代の独身女性に関する保険の選び方

保険への加入で困っているけど、実際にどのような保険に加入しら良いのか分からない…

30代の独身女性Aさんを参考に、それぞれの保険に対する選び方に関して、詳しくみていきましょう。

設定条件としてはAさんは派遣社員であり、貯蓄が苦手なタイプです。

主に生活費以外のお金は、洋服や食事、旅行といったことに使っています。

そのため、まとまった貯金などはあまりない状況です。

死亡保険

独身であるAさんは、残された家族のためにお金を残すといった配慮は、あまり必要ないと言えるでしょう。

ただし、Aさんは貯蓄が少ないことから、家族の葬儀などに必要な死亡整理資金が、不足する恐れがあります。

死亡整理資金の備えとして、死亡保険を検討するのはアリです。

医療保険

Aさんの場合、30代独身の女性ということもあり、医療保険に関しては前向きに検討すべきだと言えます。

なぜなら、突発的な病気にかかった際に、経済的に対応できない場合があるからです。

合わせて女性は、30代になると女性特有の病気などにかかるリスクが高くなります。

医療保険に関しては掛け捨てタイプで良いので、加入を一度検討してみましょう。

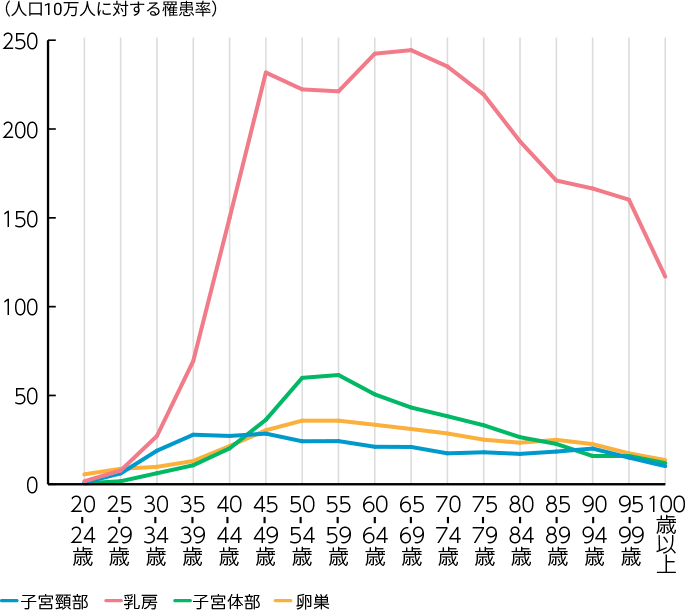

参考までに女性特有のがん患者数の推移を、現した表をみてみましょう。

大体、30代から40代後半にかけて女性はがん患者のピークを迎えており、がんが発覚する前に医療保険等に加入して、早期に備えた方が得策だといえます。

また、死亡保険や医療保険、がん保険がセットになっている保険に加入したいと考えている人は、共済や総合保障型の保険商品を選ぶのもアリです。

30代の独身女性におすすめの保険

どのような保険がおすすめなのかは、個人の状況にもよりますので、結論からいうとどれがおすすめであるとは言い難いのが本音です。

30代となると男女ともに病気へのリスクが高まる傾向にあり、特に20代で無理してきた人は30代で、身体に何らかの影響が出やすくなります。

そのため、30代を機に保険を見直す人も最近は増えてきており、転職や収入のアップ、住宅の購入などのライフイベント等にも合わせて保険を一度見直すべきでしょう。

特に女性の場合は何度もいうように、結婚・妊娠・出産などの女性特有のイベントや病気などもありますので、30代の方は前向きに保険への加入を検討すべきです。

万が一が起きた後では遅いので、早期に備えて不安を解消しておくことは、今後の人生のためにも必要なことだといえます。

また、一度重い病気などにかかってしまうと、仕事にも影響が出てきますので、仮に30代で職を失った場合はその後の再就職がかなり厳しくなります。

一定期間働けなくなっても安心して、生活が継続できるような備えも、今後必要になってくるでしょう。

30代の独身女性の保険に関するよくあるQ&A

30代の独身女性の保険に関する多くの質問や疑問の中なら、特に多かった内容だけに絞って、分かりやすく回答をまとめてみました。

現時点で保険への加入を検討されている方は、参考にしてみてください。

また、取り上げていない内容で聞きたいことがある人は直接、保険の専門家(ファイナンシャル・プランナーなど)に相談してみてください。

近い将来の出産を考えて医療保険へ加入すべきでしょうか?

結論からいうと、前向きに加入を検討すべきです。

一言に「出産」といっても

- 自然な分娩

- 帝王切開

- 陣痛促進剤を活用した分娩

などさまざまなやり方があります。

そのため、どのような治療を行っても費用がカバーされるような、保険選びが重要です。

医療保険には主に、公的医療保険(国民健康保険など)と、保険会社が提供している民間の医療保険があります。

出産は公的な医療保険が適応されることも、されないこともあるため、万が一に備えて民間の医療保険への加入も検討しておいた方が良いでしょう。

30代独身でもがん保険への加入を考えるべきですか?

30代独身の方であれば保険にお金をかけるよりも、自身の生活にお金をかけたいと考える人が多いです。

確かに、日本の公的な医療保険は保障が充実しているため、経済的な負担はそれほど大きくないと言えます。

しかし、がんにかかる医療費は他の病気と比較して高額になりやすいため、30代になると万が一に備えて、がん保険へ加入する人も増えてきています。

特に女性の場合は、30代から女性特有の病気などにかかりやすくなるため、がん保険への加入を一度は検討して方が良いといえるでしょう。

定期保険と終身保険はどちらに加入した方がいいですか?

30代の独身女性であれば、定期保険の方が良いといえます。

なぜなら、終身保険は定期保険と比較して毎月の保険料が高いため、生活に支障が出る可能性があるからです。

その他、終身保険は特約などを付けたりすると、プラスして保険料がかかる恐れもあります。

終身保険は貯蓄性があり解約すると、払戻金があるというメリットがありますが、それほど大きな金額になって返ってくるという訳ではありません。

とはいえ、個人の状況によってもどちらが良いかは判断しかねますので、一度保険の専門家に相談してみるのも一つの手です。

医療保険は共済保険と他の大手保険会社のどちらがいいですか?

共済保険と大手保険会社の大きな違いは、保険料と商品の数にあります。

保険料に関しては共済保険の方が比較的に安く、大手保険会社の商品の方が保険料が高いです。

また、保険商品に関しては、大手保険会社の方が種類が豊富ですが、共済保険はそれほど商品の種類がありません。

双方にメリット・デメリットがありますが、保障内容などを比較して足りない部分を、双方で補うような保険商品選びが大切です。

養老保険でおすすめの保険会社を教えてください

養老保険とは生命保険のうち、保障期間を一定の期間定めたものをいいます。

大きな特徴としては満期時に、死亡保険金と同額の満期保険金が支払われることです。

そのため、養老保険は万が一に備えながら、将来への資金作りもできるという2つのメリットを兼ね備えているということになります。

また、養老保険の選び方としては、主に3つのポイントがあります。

- 加入目的に合わせて選ぶ

- 貯蓄性の高さで選ぶ

- 保険料の安さで選ぶ

もちろん保障内容をしっかりと確認した上で、目的に沿った養老保険を選ぶことが、一番大切なことです。

おすすめの養老保険としては、ソニー生命の特殊養老保険などが挙げられます。

女性特有の疾病に主に備えたいのですが…

女性特有の病気に備えたいのであれば、医療保険への加入を検討しましょう。

掛け捨て型の医療保険であれば、少額の保険料でも十分な保障を受けることができます。

そのため、万が一病気にかかった際にしっかりと、治療費をカバーすることができるでしょう。

また、特に女性は30代40代と年齢が上がるにつれて、乳がんなどにかかるリスクが高くなるため、早期に保険への加入を検討した方が良いといえます。

まとめ

30代の女性であれば、誰もが一度は保険の見直しを行った方が良い年代です。

男女ともに30代を機に結婚したり、子供ができたりする人が多いため、ライフステージの変化に合わせて都度に保険の見直しを行いましょう。

また、独身だからといって全くこれまで保険に興味・関心がなかった人も、30代を機に保険への加入を一度検討するべきです。

保険の役割は、万が一に備えるためです。

万が一が起きる前に保険へ加入しておくことは、その後の人生に安心感を与えてくれます。

保険関連で少しでも悩みがある人は、一度専門家に相談してみることをおすすめします。

コメント