資産運用には税金がかかってしまうのか、疑問に感じているのではないでしょうか。

結論からいうと、資産運用には税金がかかります。

しかし、つみたてNISAやiDeCo等の非課税制度を活用することで、運用利益に対しての税金を免除することが可能です。

とはいえ、非課税制度にも上限があるため、投資を行っている人はしっかりと税金に対する知識を、身につけておかなければなりません。

本記事では資産運用の税金や確定申告等に関して、分かりやすく解説しています。

最後まで読んで頂くことで、資産運用の税金に対する知識がしっかりと身に付くことでしょう。

資産運用別にかかる税金の種類

資産運用にはさまざまな投資手法がありますが、あなた自身がどのような投資を行っているかによって、課税される税金の種類が異なります。

投資で大きく儲けようと、試行錯誤することも大事なことです。

しかし、投資には必ず税金が伴うことも把握しておかないと、後で巨額の税金の支払いがあるケースもあるので注意が必要です。

株式投資にかかる税金

金融商品の中ではもっとも、税金の負担が軽いのが株式投資です。

株式投資では株の

- 譲渡所得

- 配当所得

に対して、最高税率20.315%が課税されます。

ただし、ネット証券の特定口座(源泉徴収あり)を活用している人は、証券会社側が申告(年末調整)してくれるため、自身で確定申告する必要がありません。

その他、NISAやつみたてNISA、iDeCo等を活用されている人も、定められた限度額までは非課税対象となります。

債券・FX投資にかかる税金

預金や債券に関しては、申告分離課税に該当するため、金融機関が天引きして納税してくれます。

そのため、自身で確定申告を行う必要はありません。

また、FX(外国為替証拠金取引)に関しても、申告分離課税に該当します。

仮に給与所得者であるサラリーマンが、FXで年間20万円以上の所得を得ている場合は、確定申告の必要があります。

ちなみにFXで得た所得に対する税率は、一律で20.315%です。

投資信託にかかる税金

投資信託で課税されるタイミングは、主に3つあります。

- 分配金が支払われるとき

- 売却益が出たとき

- 償還(払い戻し)されるとき

それぞれのタイミングで、一律20.315%の税率が課せられます。

ただし、つみたてNISAやiDeCo等を活用されている人は、限度額までは非課税となりますので、気にすることはありません。

ただし、他の口座で投資信託を売買されている人は、必ず税金が課せられますので、しっかりと把握した上で投資を行うようにしましょう。

不動産投資にかかる税金

不動産の売却時にかかる税金は、所有期間によって異なります。

- 長期譲渡所得(5年以上):15%

- 短期譲渡所得(5年以下):30%

それぞれ不動産を売却した際にかかる税金ではありますが、5年を目安に2倍も税率に差があります。

理由としては5年以下の不動産売却は、最初から短期売買を目的としているケースが多いためです。

とはいえ、不動産投資では所有期間に関わらず3,000万円までの特別控除が設けられているため、3,000万円以内に納めることができれば非課税となります。

ただし、不動産投資にはその他にもさまざまな税金が課税されるため、不動産関連の知識だけではなく、税金に関する知識も必要不可欠でしょう。

例を挙げると

- 所得税

- 不動産取得税

- 登録免許税

- 印紙税

- 固定資産税

- 都市計画税

- 住民税

- 相続税

などなど、あげ出したらキリがないほどの税金が関与してきます。そのため、必ずご自身でも基礎知識を身につけた上で、不動産投資を行うようにしてください。

仮想通貨にかかる税金

仮想通貨ブームにより「億り人」が大変話題となりましたが、仮想通貨で儲けたお金に対しても税金がかかります。

仮想通貨の所得区分は「雑所得」となっており、総合課税なので会社員であれば他の所得と合わせて年間20万円を超えない限り、確定申告は必要ありません。

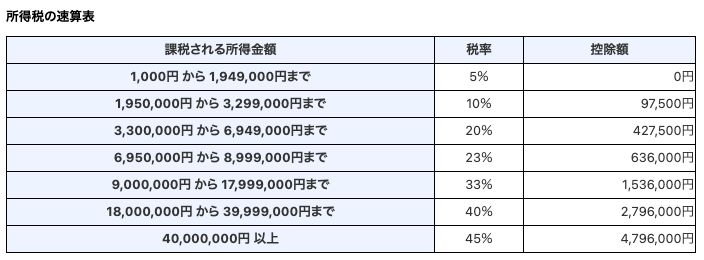

しかし、億り人と呼ばれる人たちは、仮想通貨で1億円以上の利益を上げているため、累進課税制度により最高税率45%が適応される恐れがあります。

所得が大きくなれば、それだけ納める税金額も大きくなることを、把握しておくことが大切です。

せっかく仮想通貨で大きく利益を出しても、年度末になり納税するお金がないとなっては、本末転倒なので注意しましょう。

資産運用で確定申告が必要なケースとそうでないケース

資産運用では確定申告が必要な場合と、そうでない場合があります。

知らないで脱税になってしまったなどのケースもありますので、必ずどのようなケースに必要で、逆に必要でないかを把握しておくことが大切です。

また、確定申告と聞くと難しいと感じる人もいると思います。しかし、確定申告した方が得するケースもあるので、抑えておいて損はありません。

確定申告が必要なケース

- 口座が複数ある

- 損失が多い

株式投資や投資信託などで得られた利益にかかる税金は、損益通算することができます。

そのため、複数の口座で資産運用を行っている人や損失が多いという人は、損益通算することで納める税金額を減らしたり、繰越控除を活用することができます。

ただし、つみたてNISAやiDeCo等を活用している人は、損益通算ができませんのでご注意ください。

確定申告が不必要なケース

証券会社を活用されている人で、源泉徴収あり特定口座を利用されている人は、確定申告を行う必要はありません。

ただし、あなた自身が確定申告を行わない代わりに証券会社が代行して徴収し、納税されていることだけは覚えておきましょう。

また、会社員の人で年間所得が20万円を超えていないのであれば、同じく確定申告の必要はありません。

その他、資産運用に関する税金面で不安がある人は、最寄りの税理士やフィナンシャルプランナーに相談するのが得策でしょう。

つみたてNISAやiDeCo等には税金がかからない【非課税】

投資経験が浅い初心者の人で、資産運用に関する税金に対する知識があまりない人でも、税金面を気にすることなくはじめられるのがつみたてNISAやiDeCoです。

国がすすめている非課税制度な上に、ネット証券会社でご自宅でも簡単に口座開設ができます。

税金はその名の通り非課税なので、確定申告の必要もありません。

また、一度積み立て額を設定するとあとは、手をつけなくても自動で積立投資が行えます。

税金や確定申告などの難しいことは一切気にしなくてもいいため、非常に初心者には優しい資産運用です。

資産運用の税金に関するよくあるQ&A

資産運用の税金に関する多くの質問から特に多かった内容だけに絞って、回答をまとめてみました。

これから資産運用を始めようかと検討されている人は、是非とも参考にしてみてください。

また、取り上げていない内容で質問したい人は、最寄りの税理士やフィナンシャルプランナーに、直接相談に行くのも一つの方法です。

資産運用に節税対策などはありますか?

個人でできる節税対策としては、

- ふるさと納税を利用する

- 医療費控除を活用する

- 青色申告を行う

- 非課税制度を利用する(つみたてNISAやiDeCo等)

などが挙げられます。

資産運用を始める際には、基本的な投資の勉強も必要ですが、同時に税金に関する知識も必要なので少しずつ勉強していきましょう。

資産運用の税金支払いに対する確定申告は難しいですか?

現在は確定申告もご自宅からオンラインで、簡単に行うことができます。

難しい申告書の作り方なども、詳しく手順が解説されていますので、初心者の人でも不安になることはありません。

とはいえ、分からない単語などは自身でも調べながら、申告書を作成する必要があります。

詳しくは、国税庁のページを参考にしてみてください。

保険に関しては源泉分離課税が課されないのでしょうか?

加入している保険契約が満期を迎えた場合、満期保険金の受け取りがある人は、保険金の受取人が誰であるかにより課せられる税金の種類が異なります。

所得税と贈与税はそれぞれ税金の計算方法が違うため、どちらが適応されるのかをしっかりと把握しておくことが大切です。

100万を運用して200万になった場合、元本100万を引き出すと税金がかかりますか?

いつどのくらい税金がかかるかは、どのような投資を行っているかにもよります。

仮に株式投資の場合は

株式投資で得た

- 譲渡所得

- 配当所得

に対して、最高税率20.315%が課税されます。

課税されるタイミングは、譲渡された時と配当を受け取った時なので、引き出しのタイミングにかかるのはせいぜい手数料くらいでしょう。

また、どのような投資であっても必ず税金がかかりますので、投資を行う前にいつどのくらいの税金がかかるのか、事前に調べることをおすすめします。

まとめ

資産運用を行うためには、税金に対する知識が必要不可欠です。

税金に対する基礎的な知識がある人とない人では、全く手取り額が変わってきます。

そのため、節税対策の意味も踏まえた上で、個人でも税金の勉強を積極的に行いましょう。

また、今はYouTubeなどの動画コンテンツで簡単に学ぶことができますので、やらないのは大きな機会損失と言っても過言ではないです。

コメント