公務員には、生命保険は不要でしょうか?

公務員が生命保険に加入するメリットやデメリットが知りたいです。

本来、生命保険とは対象者が何らかの理由により、働けなくなった際にその損出を保障するための保険になります。

公務員の場合、充実した福利厚生制度や退職金制度、公務員災害補償制度などがあることから、一般的には民間の生命保険は不要であるといえます。

ただし、全てのリスクをカバーできる訳ではありませんので、保障内容によっては生命保険をはじめとした、民間の保険商品の必要性も出てくるでしょう。

この記事では、公務員における生命保険の必要性や、加入した際の具体的なメリットやデメリット等に関して、初心者の方にも分かりやすく解説しています。

最後まで読んでいただくことで、生命保険の必要性に関して体系的に理解できるはずです。

生命保険文化センターの調べによると、日本人の約8割は生命保険に加入しています。

しかし、周りが加入しているからという理由だけで、安易に加入するのは間違いです。

地方公務員に生命保険が不要である4つの理由

公務員に生命保険が不要である理由としては、次のような項目が挙げられます。

- 安定した給与と雇用環境が確保されているから

- 福利厚生制度による補償が充実しているから

- 公務員災害補償制度が適応されるから

- 退職金制度があるから

公務員は会社員と比較して労働環境が整っており、福利厚生に関してもかなり充実しているため、総合的に考えて生命保険は不要と判断する人が多いです。

安定した給与と雇用環境が確保されているから

公務員は国や地方自治体に勤務するため、安定した給与と雇用環境があります。

民間企業のように雇用が不安定で、急な収入の変動があるわけではありません。

そのため、家族を養うための収入源が失われる心配が少ないため、生命保険が必要な場合は限られています。

雇用と給与が安定しているというのは、かなり大きなアドバンテージであり、将来の見通しが立てやすいのが公務員の大きな強みです。

福利厚生制度による補償が充実しているから

福利厚生とは、給与とは別に職員の家族に対して支給される、非金銭的な報酬になります。

福利厚生制度を導入し、職員やその家族を手厚くサポートすることで、職員の労働に対する意欲向上や能率向上などを図る狙いがあります。

特に公務員の場合は、休暇制度が非常に優れており、年次休暇制度に関しては1年間で20日取得が可能です。

その他にも、病気休暇や介護休暇、特別休暇など大きく分けて4種類の休暇制度が設けてあります。

万が一、あなた自身が病気や怪我により、一定期間働けなくなったとしても、安心して休めるという訳です。

公務員災害補償制度が適応されるから

公務員は「公務員災害補償制度」が適応されるため、万が一、勤務中に怪我や病気等になったとしても、医療費等の損出が保険でカバーされます。

これは職場での事故や病気などが原因で働けなくなった場合に、所定の給与や医療費を受け取ることができる保険です。

労災保険によって公務員は、病気や事故による収入の減少に対するリスクを抑えることができます。

退職金制度があるから

公務員には、退職金制度が設けられており、勤続年数が1年以上ある人は誰でも退職金を受け取ることができます。

退職後に受け取ることができる一定の給与が保障されているため、次の職を探す際の繋ぎにも利用できる他、定年退職する際には老後資金としても活用できます。

りそな年金研究所の調べによると、日本では約3割の民間企業が退職金制度を導入していません。

その点、公務員の退職金制度に関しては、法律に明記されているため、将来的にもらえなくなるという可能性は極めて低いでしょう。

地方公務員が生命保険に加入するメリット

公務員が生命保険に加入するメリットに関しては、主に3つ挙げられます。

- 死亡時に家族に保障がある

- 病気やケガなどで働けなくなった場合の保障

- 所得税控除が受けられる

民間保険を利用する際には、必ず加入目的を明確化した上で保険商品の保障内容を確認し、比較検討する必要があります。

死亡時に家族に保障がある

公務員が死亡した場合、公的年金の遺族基礎年金が支給されますが、その金額だけでは生活が困難になることもあります。

生命保険に加入することで、死亡時に家族に保障を残すことができます。

遺族基礎年金もそれほど支給額が多い訳ではありませんので、民間保険や個人での資産運用などにより、残された家族に対して生活資金を残してあげる方法を検討すべきでしょう。

病気やケガなどで働けなくなった場合の保障

公務員は安定した職業であることから、病気やケガによって働けなくなる可能性は低いです。

しかし、万が一に備えて生命保険に加入することで、収入がなくなった場合の保障を得ることができます。

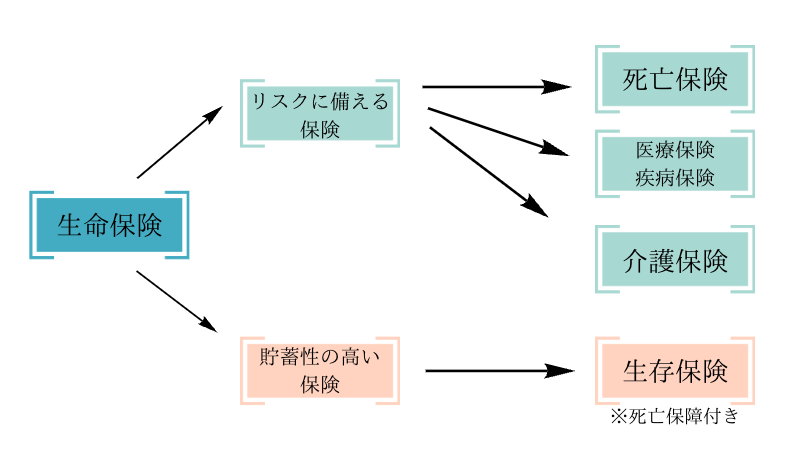

単に生命保険といってもその種類は4つのタイプに分けられ、死亡のみならず病気や怪我など他のリスクに関しても、保障内容次第で柔軟に対応可能です。

\ 生命保険の4つの種類 /

所得税控除が受けられる

公務員が生命保険に加入する場合、所得税の控除を受けることができます。

毎年行われる年末調整により、生命保険料控除の申請を行うことで、最大で12万円の所得控除が利用可能です。

仮に年末調整で生命保険料控除の申請を忘れたとしても、あなた自身で確定申告を行うことで適用することできます。

控除証明書に関しては、万が一紛失したとしても再発行可能です。詳しくは、加入されている保険会社に問い合わせてください。

地方公務員が生命保険に加入するデメリット

公務員が生命保険に加入するデメリットとしては、次のような項目が挙げられます。

- 保険料が高い

- 支払い期間が長い

- インフレーションのリスクが生じる

誰もが生命保険に加入できる訳ではなく、対象者の健康状態や職業、道徳的な観点の3つの項目により審査されます。

保険料が高い

生命保険文化センターの調べによると、生命保険に関する保険料の負担は、平均して毎月3.2万円ほどとなっており、決して軽視できる金額ではありません。

公務員共済などの組織保険に加入している場合、生命保険に加入することで保険料が重複するため、無駄な出費になることもあります。

すでに複数の保険を利用されている公務員の方は、定期的に無駄な保険料の支払いがないか、保険の見直しを行うべきです。

支払い期間が長い

公務員は安定した職業であるため、長期間にわたって保険料を支払うことができますが、保険料を支払い続ける期間が長くなるため、その分総支払額が多くなります。

万が一、公務員を退職し民間企業へ転職した場合、保険料が負担に感じてしまい、長期的に支払いを行うことが困難になる可能性も考えられます。

その場合は、一度保険の見直しを行い必要最小限の保障内容だけ確保して、そのほかの無駄な保険商品は解約するように努めましょう。

インフレーションのリスクが生じる

生命保険では、一般的に最初に定めた保障額が支給される仕組みとなっており、インフレーション(以下インフレ)により物価高騰の影響などは考慮されていません。

インフレにより貨幣価値に変動があれば、保障に過不足が生じる可能性も考えられるため、必要に応じて定期的に保険の見直しを行うべきです。

生命保険の中には、保険金額が変動する保険商品もあるため、加入時には必ずその点も考慮して比較検討するようにしてください。

地方公務員が生命保険に加入する際の選び方

公務員が生命保険に加入する際には、次のような項目を考慮した上で加入を検討しましょう。

- 必要な保障内容を見極める

- 保険料の比較をする

- 保険会社を比較する

- 保険商品の細かい条件を確認する

生命保険に加入する場合は、自身のライフスタイルや健康状態、家族構成などを考慮して、慎重に判断することが重要です。

公務員は共済組織に加入している場合が多いため、生命保険に加入する場合には、共済との兼ね合いも考慮する必要があります。

生命保険は、将来に備えるための重要な手段ですが、必要のない場合に無理して加入することは逆に負担となることがあります。

公務員であっても、自分自身や家族のライフプランに合わせて、必要な保障を見極めて生命保険に加入することが大切です。

必要な保障内容を見極める

公務員が生命保険に加入する際には、自身や家族のライフプランに合わせて、必要な保障内容を見極めることが重要です。

具体的には、死亡保障だけでなく、入院保障やがん保険、医療保険、終身保険、子供教育資金保険など、ライフスタイルに合わせた保障を確保すべきでしょう。

また、生命保険に加入する際には「どんな保障を、いつまで、いくら保障し、いくらの保険料を、いつまでに払い終わるか、その後いくら戻ってくるのか」という6つの観点で考える必要があります。

これらの項目を、最初に紙にざっくりで良いので書き出した上で保険会社に相談すると、よりスムーズにあなたのニーズに適した保険商品が見つかるはずです。

保険料の比較をする

保険料は、保障内容や保険金額によって異なります。

公務員は、長期的な視点で保険料を支払うことができるため、保険料を比較してコストパフォーマンスの良い保険商品を選ぶことが大切です。

ネット上にあるサイトの口コミや評判だけで選ぶのではなく、あなた自身で複数社問い合わせた上で、見積りを出してもらい比較検討することをおすすめします。

保険会社を比較する

公務員が生命保険に加入する際には、どこの保険会社を選ぶかも重要です。

公務員の場合、公的年金があるため生命保険に加入する目的は、死亡保障だけでなく、所得税の節税や家族の生活保障などにも及びます。

ここでは認知度や信用度が低い保険会社を選ぶよりも、身近な職員が加入しているような大手の保険会社を、利用した方が得策だといえるでしょう。

また、加入後のアフターフォローが、しっかりとしている保険会社であるかの確認も必要不可欠です。

保険商品の細かい条件を確認する

公務員が生命保険に加入する際には、保険商品の細かい条件や保険金の受け取り条件を、確認することも大切です。

たとえば保険金が支払われる条件、保険金が減額される場合、保険金が受け取れる期間、保険金の受け取り方法などを確認することでトラブルを未然に防げます。

生命保険は、万が一に備えるための保険商品ですので、事が起きた際に申請方法が分からなかったり、手順が複雑過ぎたりしては意味がありません。

地方公務員が生命保険に加入する際の注意点

公務員が生命保険に加入する際の注意点としては、次のような項目が挙げられます。

- 過剰な保険加入は避ける

- 保険商品の詳細な内容を確認する

- 保険料の支払い能力を考慮する

- 過去の病歴を隠さずに申告する

公務員は、保険会社の職員から勧誘される機会が多いかも知れませんが、民間保険は最低限の保障が確保できていればそれほど必要ありません。

過剰な保険加入は避ける

公務員は公的年金に加入しており、定年までに積み立てた年金や退職金などもあるため、過剰な保険加入は避けるべきです。

必要な保障に加入することで十分であり、過剰な保険加入により保険料の負担が大きくなったり、将来の資産形成に支障をきたすことがあります。

また、貯蓄型の保険で資産形成しようと考えている人もいますが、保険と資産運用は分けて考えるようにしましょう。

現在は、つみたてNISAやiDeCoなどの優れた制度がありますので、老後資金や教育資金などに関しては、既存の制度を利用するのが得策です。

保険商品の詳細な内容を確認する

保険商品の詳細な内容を、確認することが大切です。

特に保険料の支払い条件や保険金の受け取り条件、受け取り方法、減額や失効条件などは注意深く確認する必要があります。

保険商品によっては、支払われる保険金が少なくなったり、受け取り条件が厳しい場合があるため、事前に確認するようにしましょう。

保険料の支払い能力を考慮する

公務員は、安定した収入があるため、長期的な視点で保険料を支払うことができます。

しかし、生命保険に加入する際には、自己の経済状況をしっかりと把握し、返済負担を軽減できる範囲で加入することが大切です。

保険料は、短期的みればそれほど大した金額でないと感じても、長期的な視点で見るとかなりまとまった金額になります。

既に民間の保険商品に加入されている方は、無駄な保険料の支払いがないか最低でも1年に1回は、保険の見直しを行うように心がけましょう。

過去の病歴を隠さずに申告する

生命保険に加入する際には、健康状態を申告する必要があります。

公務員であっても過去の病歴を隠した場合、保険金が支払われないリスクがあるため、嘘の申告はくれぐれも行わないように注意しましょう。

せっかく長期的に保険料を真面目に支払っていたとしても、過去の病歴を隠していたことがバレてしまい、保障が使えないのでは全く意味がありません。

地方公務員が生命保険を解約する方法と手順

公務員が加入している生命保険を解約する手順としては、次の通りです。

- 解約にかかる費用や返戻金額を確認する

- 解約請求書類を記載し提出する

- 解約手続きの完了と返戻金の受け取りを行う

解約手続きに関しては、加入されている保険会社によって若干の違いがあります。

保険加入時に解約方法も合わせて確認しておくと、より安心して利用できます。

解約にかかる費用や返戻金額を確認する

まずは契約書や保険会社のWebサイトなどで、あなたが加入している生命保険について、解約が可能かどうかを確認してください。

保険の種類や契約期間、保険金額などによっては解約ができない場合もあります。

また、保険会社によっては、解約手数料や解約返戻金の減額ペナルティがある場合があります。

これらの費用や返戻金額を確認し、解約する場合の損得をしっかりと考えるようにしましょう。

解約請求書類を記載し提出する

解約する場合には、解約請求書類を保険会社に提出する必要があります。

解約請求書類は、保険会社から郵送で送られてくる場合があるので、もし手元にない場合は保険会社に問い合わせてください。

解約請求書類に必要事項を記入し、署名捺印して保険会社に提出します。提出方法は、郵送、FAX、オンライン手続きなどがあります。

解約手続きの完了と返戻金の受け取りを行う

保険会社が解約手続きを確認し、返戻金額が確定したら解約手続きは完了です。

解約完了までの期間は、手続きを行ってから約1〜2週間程度です。

返戻金が受け取れるのは、解約請求書類を提出し、保険会社が処理を行った後になります。

返戻金は、解約請求書類に記載した銀行口座に振り込まれます。

地方公務員の生命保険に関するよくあるQ&A

公務員の生命保険に関する多くの質問や悩み等の中から、特に多かった内容だけに絞って、初心者にも分かりやすくまとめてみました。

保険商品は、どれも仕組みが複雑であり、最初から全てを理解するのは非常に難しいです。

Q.公務員には共済保険があるため生命保険は必要ないですか?

公務員共済制度は、公務員が加入する共済組合が運営する制度であり、公務員が災害や疾病、死亡などに際して一定の給付を受けることができます。

一方で、生命保険は、保険金を受け取ることができるのは死亡時のみであり、公務員共済制度とは異なる保障内容があります。

そのため、公務員でも、公務員共済制度の保障だけでなく、生命保険に加入する意味があるといえるでしょう。

Q.公務員の生命保険は掛け捨てなら何でもいいのでしょうか?

公務員の生命保険には、掛け捨て型の保険と終身保険の2つの種類があります。

掛け捨て型の生命保険は、保険期間中に死亡した場合に一定の保険金が支払われます。

ただし、保険期間が終了すると解約返戻金が支払われるだけで、保険料が返戻される訳ではありません。

一方で、終身保険は、一生涯保険料を支払い続けることで、死亡した場合には保険金が支払われ、生存した場合には満期金が支払われます。

掛け捨て型の生命保険は、保険期間中に低い保険料で高い保障を得ることができます。

しかし、保険期間が終了すると保険料の返戻がないため、あくまでも保険期間中の保障を確保するために活用するのが一般的です。

Q.地方公務員には団体保険があるため、他の保険商品は必要ありませんか?

地方公務員共済に加入しているからといって、他の保険商品が必要ないとは限りません。

地方公務員共済には、保障の限界がある場合や、保険金額が不十分な場合があります。

共済は公務員の職域外や、共済組合に加入できない家族の保障がないため、その点で不安が残る場合もあります。

そのため、地方公務員であっても、自分自身や家族の保険ニーズに応じて、個人で生命保険や医療保険などに加入するのが適切です。

Q.共済保険と団体保険の違いは何ですか?

共済保険と団体保険は、どちらも複数の人が加入することでリスクを分散する点で共通していますが、異なる点もあります。

| 共済保険 | 団体保険 |

|---|---|

| ・特定の団体や組織が加入する共済組織が提供する保険。 ・労働組合や業界団体、自治体などが加入。 ・保険料や保障内容などを自ら設定可能。 ・共済組織に対して保険料を支払う。 ・共済組織から保障を受け取る。 ・保険金の支払いが迅速かつ適正に行われる。 | ・企業や団体が従業員や会員を対象に提供する保険。 ・保険料や保障内容は保険会社が設定。 ・医療保険やがん保険など、様々な種類がある。 ・保険会社との契約に基づいて保険料を支払う。 ・保険会社から保障を受け取る。 ・個人で契約する場合よりも保険料が安くなる。 ・企業や団体が加入するため、保険料を源泉徴収でき手続きが簡便である。 |

Q.公務員が団体保険に加入するメリットとデメリットは?

公務員の団体保険には、次のようなメリットやデメリットが挙げられます。

| メリット | デメリット |

|---|---|

| ・保険料が比較的安価である。 ・健康状態によって加入が拒否されることがない。 ・退職後も加入が可能な場合がある。 ・保障内容が他の個人保険に比べて充実している場合がある。 ・大手保険会社と提携していることが多く、安定した保障を受けることができる。 | ・個人の保険ニーズに合わせた保障を受けることができない場合がある。 ・保障内容に限界がある。 ・退職後は、団体保険から個人保険に移行する必要がある。 ・企業や団体の契約が中心であるため、保障内容や保険料が変更される場合がある。 |

Q.なぜ公務員は雇用保険に加入できないのですか?

公務員が雇用保険に加入することができないのは、公務員が雇用保険の対象外であるためです。

雇用保険は、労働者が失業した場合に失業手当を支給する制度であり、労働基準法上の労働者が対象となります。

公務員は、雇用契約ではなく公務員法に基づく公務員として採用されるため、労働基準法の適用外となり雇用保険も適応されません。

ただし、公務員にも失業に陥った場合に支援を行うために、公務員共済制度が存在します。

公務員共済制度は、公務員の共済組合が運営するものであり、失業手当や再就職支援などを行っています。

まとめ

公務員には、生命保険が不要である理由を4つに分けて解説しました。

- 安定した給与と雇用環境が確保されているから

- 福利厚生制度による補償が充実しているから

- 公務員災害補償制度が適応されるから

- 退職金制度があるから

民間企業で働く会社員と比較して、公務員は雇用や給与が安定しており、福利厚生制度も充実しています。

総合的に考えて生命保険は不要と考える人が多いですが、最終的な判断はあなた自身で行うものであり、必要な保障がある場合は民間保険でカバーすべきです。

個人での判断が難しい場合は、保険の専門家であるFPへお気軽にご相談ください。

コメント