いざという時に備えて、民間の生命・医療保険に加入しているかたは多いのではないでしょうか。

「保険は入らなくて良い」「いや、最低限○〇は入っておいたほうが良い」などさまざまな意見があります。筆者はFPとして「世帯の状況や人数、保有資産による」という結論であると感じていますが、どのような世帯で保険は必要なのでしょうか?

本記事では民間の保険が不要といわれる理由、保険の加入が必要な世帯と注意点、女性とがん保険について解説していきます。

民間の保険は必要?不要?

公益財団法人生命保険文化センターが実施した2021年度「生命保険に関する全国実態調査」によると、生命保険に加入している世帯の割合は89.8%です。

加入件数は3.9件、死亡保険金額は2,027万円となっています。

年間の支払い保険料は37.1万円であり、20年間加入すると総額742万円を支払うことになります。もちろん、解約返戻金のある保険や個人年金保険など将来リターンが得られる保険も存在します。

将来に備えて貯蓄型保険に加入している人も多いでしょう。

しかし、現状では低金利の影響で貯蓄型保険のリターン率よりインデックス(特定の指標に連動した動きを目指す)投資のリターン率のほうが高いと想定されています。

保険は「人生で2番目に大きな買い物」と言われていますので、保険への加入・見直しは慎重に検討する必要があります。ちなみに1番大きな買い物はマイホームと言われています。

世帯によってはいざという時の備えが必要であり、生命保険に加入したほうが良いケースもありますが「加入しなくても良いのでは」という世帯も存在します。

よって「民間の保険が必要かそれとも不要か?」という問いの答えは「世帯の状況による」という結論になります。

「民間の保険が不要」と言われる理由とは

日本は国民皆保険の国で、全ての人が何らかの健康保険に加入しています。健康保険組合に加入することで窓口での自己負担割合は1~3割となります。

民間の保険が不要と言われる背景には「高額療養費制度」の存在が大きいと言えるでしょう。

高額療養費制度とは、医療機関・薬局など医療機関の窓口で支払った金額が1ヶ月の上限額を超えた場合に、超えた金額を支給する制度です。

上限額は、年齢や所得によって異なります。

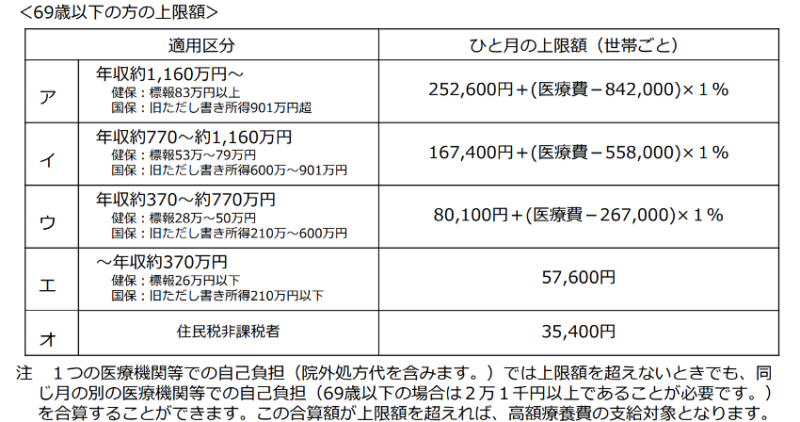

69歳以下の上限額は以下のとおりです。

例えば年収370~770万円で医療費が1ヶ月に60万円かかり、負担割合が3割の場合は窓口での支払いが18万円です。

高額療養費制度を利用すると

80,100+(600,000―267,000)×1%=83,430円

1ヶ月の自己負担上限額は83,430 円となります。

残りの180,000-83,430=96,570 円は高額療養費として支給されます。

民間の医療保険に加入している場合、商品によっては給付金で全額カバーできる可能性があります。しかし、結果的に支払った保険料のほうが多くなることもあります。

筆者は半年から1年程度生活できる貯蓄がある世帯では、生命保険・医療保険は掛け捨てタイプで良いのではないかと考えています。しかし、生命保険が必要な世帯も存在します。

民間の保険が必要な世帯とは?女性はがん保険に入ったほうが良い?

民間の保険が必要な世帯は以下の3つが想定されます。

- 貯蓄が少なく、世帯主に不測の事態が起きた場合には生活費が足りない

- 近いうちに多額のお金を使うイベントがある(家の購入・子供の進学など)

- 入院時に個室に入れるなど選択肢を広げたい

3に関しては、入院時の食費負担・差額ベッド代は高額療養費制度の対象外となっています。入院時に個室に入りたい、食費も給付金で補てんしたいかたは民間の医療保険に加入すると選択肢を広げることが可能となります。

女性はがん保険に加入すべき?

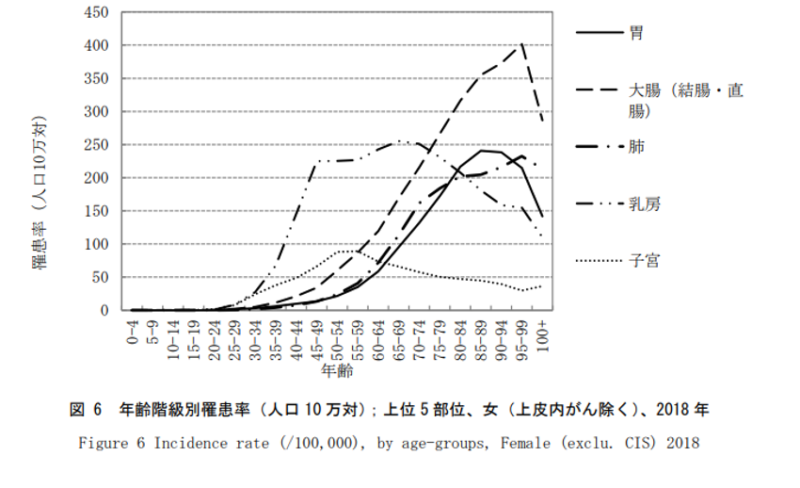

女性が注意したい病気は女性特有の疾患、乳がん・子宮がんです。

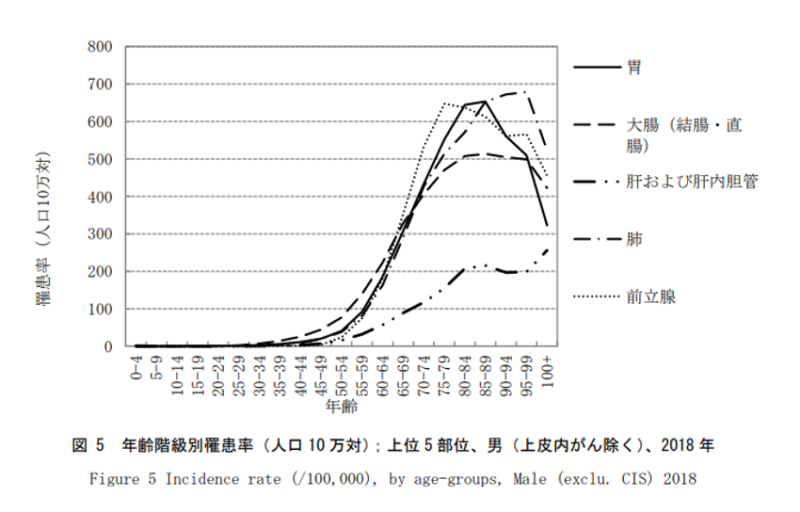

がんの罹患率は、年齢を重ねるにしたがって上昇し50歳代辺りから急激に上昇する傾向があります。

<男性>

ただし、女性の乳がんと子宮がんは30歳代からかかる人が多くなる傾向があります。他の部位と比べ、年代の若い時期に罹患率のピークを迎えます。

女性はがんの中でも乳がんにかかる人の割合が多い傾向にあります。

2019年の厚生労働省の調査では女性の部位別の罹患数で最も多いのは乳がん9万7,142人(22.5%)、次いで大腸がん6万7,753人(15.7%)、肺がん4万2,221人(9.8%)、胃がん3万8,994人(9.0%)、子宮がん2万9,136人(6.7%)となっています。

上記のデータを見ると、女性が世帯主である場合は「がん保険に加入したかたが良いのでは」と思われるかたも多いでしょう。

ただし75 歳未満の累積罹患率は、人口 10 万に対して全部位で 32.5万人となっています。

保険は確率の問題でもありますので、データを見て必要と感じるか否かを自身で判断しましょう。

民間の保険に加入する際の注意点

保険は世帯の人数や構成によって必要な保障が異なります。

例えば単身世帯においては、亡くなった時に保険金が支給される生命保険に加入する必要性は低いでしょう。「遺族には葬儀費用など最低限のお金を残しておけばいい」という世帯が多くを占めると推測されます。

よって生命保険よりも、自身が病気・ケガによって働けなくなった場合の医療保険・がん保険を優先することをおすすめします。

一方でファミリー世帯の世帯主は、自身が亡くなった後の生活保障として「生命保険に入っておきたい」というかたも多いのではないでしょうか。

特に子供がいる場合には、残された配偶者に加え子供が独り立ちするまでの生活費用・進学費用などのお金が必要となります。

そのため、ファミリー世帯は生命保険・医療保険へ加入している世帯が多い傾向にあります。

特に住宅ローンを契約しているかたは団体信用生命保険(団信)に加入必須のケースが多く、団信に加入している世帯は多いでしょう。

団信は契約者に万が一の事があった時にローンの残債を保険金で弁済する仕組みです。他の保険と保障が重複していることもありますので、団信に加入している世帯は保障内容をチェックしましょう。

また、今後のライフプランによっても保険への加入・見直しが必要となります。

転職・結婚・マイホームの購入・子供の進学など大きなライフイベントを控えている世帯は、現在加入している保険の見直し・加入を検討しましょう。

前で述べたように貯蓄型保険に関しては、長引く低金利で得られるリターンが低い商品が多いです。特に個人年金保険は取り扱いを止める会社が多く、代わりにiDeCo(個人型確定拠出年金)に加入する人が増えています。

リターンを目的に保険に加入する場合、iDeCoや積立NISAなどとリターンを比較しながら検討することをおすすめします。

まとめ

民間の保険の必要性と保険が必要な世帯、女性とがん保険、保険選びの注意点などをお伝えしてきました。

単身世帯とファミリー世帯、貯蓄、今後のライフイベントなどを考えながら、この記事を参考に保険の必要性や見直しについて考えていきましょう。

コメント