可処分所得と手取りってどう違うの?

可処分所得を増やす具体的な方法は?

可処分所得と手取りは同じ意味であり、会社員や公務員等に支給される給料から、税金や社会保険料を引いた金額の事を指します。

総支給は多いのに実際に銀行口座に振り込まれた金額が少ない、ということは誰もが一度は新入社員の時期に、感じたことがあるのではないでしょうか。

社会人として働く上で、税金や社会保険料の仕組みを理解しておくことは、大変重要なことです。

そこが理解できていない人は、いつまで経っても可処分所得を増やすことはできません。

この記事では可処分所得や給料明細の見方等に関して、分かりやすく解説しています。

最後まで読んでいただくことで、全体的な仕組みを理解し、今よりも可処分所得を増やすことができるようになることでしょう。

会社員として働いている人は、給料明細の正しい見方を把握しておきましょう。

可処分所得とは給料の手取りのこと

可処分所得とは、簡単にいうと給料の手取りを意味します。

“手取り”と”可処分所得”に意味の違いはなく、一般的には一緒の意味合いとして扱われます。

また、可処分所得を算出する計算式としては、以下の通りです。

「額面 ー (税金 + 社会保険料)=可処分所得(手取り)」

額面(がくめん)とは毎月の給料の総額を意味しており、給料明細書でいうところの”支給総額”に該当します。

会社員や公務員等は税金や社会保険料が、額面から天引きされるようになっています。

社員の額面から天引きされた税金や保険料は、まとめて所属している会社が支払う仕組みです。

個人事業主や会社の経営者などと比較すると、会社員や公務員等は、自分たちが納税していることに対する意識が、低くなりがちなので注意が必要です。

会社員の給料から天引きされる税金と社会保険料の種類

会社員の給料から天引きされる税金と社会保険料には、それぞれ個別に見るとさまざまな支払い項目が隠されています。

社会人であればどのような内訳になっているのかを、把握しておくこともとても大事なことです。

ただ単に給料から天引きされている事実だけを、知っていても意味がありません。

しっかりと項目別に特徴と意味を理解しておきましょう。

税金

会社員の額面から引かれる”税金”の種類としては、主に2つです。

- 所得税:所得にかかる税金。所得に応じて累進課税制度が適応される。

- 住民税:地方公共団体の住民である事に対して、課税される税金。

所得税に関しては、その人の所得が大きければ多いほど、課せられる税金も比例して大きくなります。

日本の所得税最高税率は、課税所得4,000万円超の45%となっています。

ちなみに日本の所得税最高税率は、世界で2番目に高い水準です。

また、住民税に関しても、その人の所得によって変動するようになっており、その他、住んでいる地域によっても割合が異なります。

社会保険料

会社員の給料から天引きされる”社会保険料”には、主に5つの項目が挙げられます。

- 健康保険:病気や怪我、そのほかの休業、出産・死亡などに備える保険。

- 厚生年金保険:会社員や公務員等が加入する公的年金。

- 介護保険:40歳から加入する介護に関する保険。

- 雇用保険:所得保障や再就職支援などを受けられる保険。

- 労災保険:仕事中や通勤途中に起きたケガ・病気・障害、死亡した際の保険。

そもそも社会保険とは、社会保障の一つであり私たちの生活に潜む、さまざまなリスクに対する保険です。

社会保険の理念は、基本的に”相互扶助(そうごふじょ)”となっています。

簡単にいったら、みんなが1人のために1人はみんなのために助け合いの精神を持つことで、成り立っているという訳です。

基本的な給与明細の見方と主な3つの項目

会社員が普段月末に受け取る給料明細は、主に3つの項目に分けてみることができます。

- 支給:基本給や残業手当など

- 控除:社会保険料、雇用保険料、所得税、住民税など

- 勤怠:社員の出勤状況を示すもの

特に新入社員の多くは給料明細を受け取っても、そこに何が書かれているのかを、把握できていない人が大半です。

給料明細に書かれている項目を正しく理解することで、自身の額面から何が天引きされていて、最終的に可処分所得がどのくらいなのか判断できます。

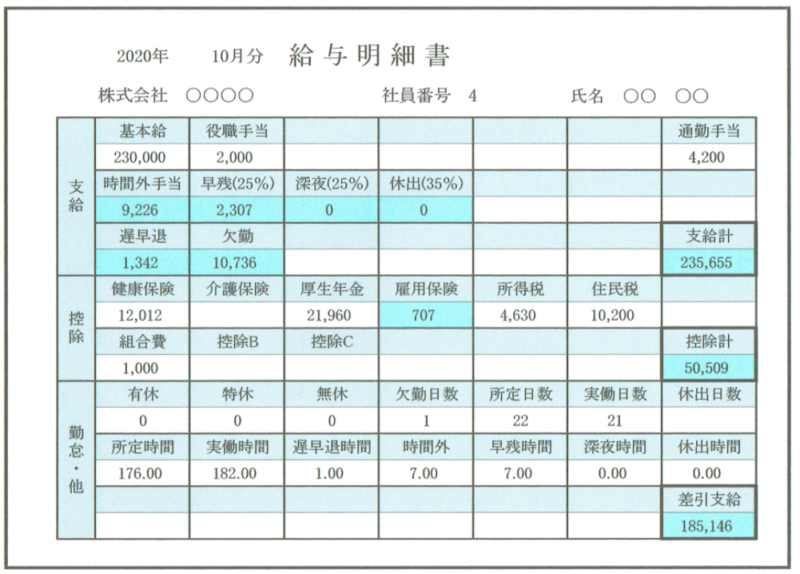

支給(しきゅう)

“支給”の欄には、主に会社員の基本給や手当等が記載されています。

どのような手当が付くのかは、所属している会社によってさまざまですが、基本的には”時間外手当”や”通勤手当”、”有給手当”などが挙げられます。

また、額面と呼ばれる総額に関しては、”支給計”を見ることで確認できるはずです。

控除(こうじょ)

“控除”の欄には、会社員が支払う税金や、社会保険料の内訳が記載されます。

それぞれ項目別に税金額や保険料が記載されるため、大変分かりやすいはずです。

また、”控除計”と書かれている総額を、支給計から差し引いた金額が、可処分所得(手取り)になります。

勤怠(きんたい)

“勤怠”の欄には、会社員の1ヶ月間の出勤状況が記載されています。

会社員が1ヶ月間にどのくらい実働したのかや、どのくらい休んだのかなど、項目別に分かりやすく記入します。

また、時給換算の人の場合だと、実働時間で支給の内容が変わってくるため、勤怠の項目もとても重要だといえるでしょう。

労働基準法では、月の労働時間の目安は160時間となっており、原則として1日8時間、週40時間を超えて従業員を労働させてはいけない決まりになっています。

その他、労働時間が6時間を超える場合は、45分以上の休憩が必要になります。

(8時間を超える場合は、1時間の休憩が必要)

労働基準法の概要は、社会人であれば必ず覚えておいてください。

※参照:厚生労働省

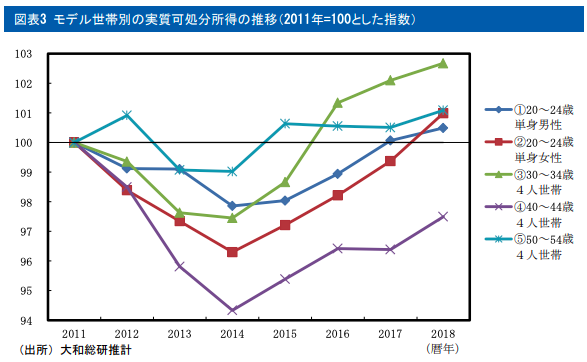

日本人の可処分所得の平均額と推移【シミュレーション】

表は2011年を100とした指数を表したものです。

2014年にはかなりの落ち込みを見せていますが、2018年には総じて上昇傾向にあります。

全体的にみて可処分所得は増加しているにもかかわらず、実際に私たちの生活にはそれほど変化は感じられません。

また、国税庁が発表している”平成30年分 民間給与実態統計調査“によると、2018年の1人当たりの平均給与は441万円です。

441万円はあくまでも総支給なので、額面から税金や社会保険料等を差し引くと、手取りは348万円となります。

- 総支額:441万円

- 住民税:20.6万円

- 所得税:10.1万円

- 社会保険料:62.7万円

- 手取り額:348万円

※内訳はあくまでも目安数値です

会社員が可処分所得を増やす為の主な3つの方法

- 収入を今以上に増やす

- 控除制度を利用する

- 資産運用を始める

会社員が可処分所得を増やすためには、主に3つのことに着手する必要があります。

最近は特に”副業”を始める人が多くなっていますが、副業を行うことで税金面でも融通が効きやすくなり、効率的に可処分所得を増やすことができます。

合わせて控除制度を活用したり、余剰資金で資産運用を行うことで、手元のお金をより増やすことができるでしょう。

収入を今以上に増やす

今の手取り額に満足していない会社員の方は、主に3つの方法で収入を増やすことが可能です。

- 転職

- 副業

- 共働き

終身雇用制度の崩壊により、最近は一昔前よりも気軽に転職が行えるようになりました。

企業側もピンポイントで使える人材を探している場合が多いため、高度なスキルや知識を持った会社員の中には、退職後にそのまま独立する人も増えてきています。

また、転職が難しい場合は、本業とは別に副業を始めるのが良い方法でしょう。

副業といってもさまざまあり、休日を活用して小遣い稼ぎを行う人もいれば、本業以上に稼げるようになる人もいます。

その他、すでに家庭を持たれている方は、夫婦共働きで稼ぐことでより、総収入を増やすことができます。

控除制度を利用する

可処分所得を増やす方法としては、何も収入を増やすだけではありません。

額面から毎回差し引かれる税金や、社会保険料を減らすことで、手取り額を増やすことができます。

会社員が利用できるおすすめの控除制度としては、主に4つ挙げられます。

- ふるさと納税(寄付金控除)

- 住宅ローン控除

- 生命保険料控除、地震保険料控除

- 医療費控除

ご紹介している控除制度の他にもさまざまありますが、一番馴染み深く活用する機会が多いのが上記の4つになります。

中でも、ふるさと納税に関しては、すでに利用されている人も多いのではないでしょうか。

ふるさと納税とは、自己負担額の2,000円を除いた全額が控除の対象となる制度です。

所得税の計算の際に、”寄付金控除”として差し引くことができます。

資産運用を始める

マイナス金利という言葉が浸透している日本では、銀行に預金を預けていて減ることはなくても、増えることもありません。

バブル期(1980〜1990年)の日本ではあれば、銀行に預金を預けておくだけで、年率5%の恩恵を受けることができました。

しかし今の銀行金利は、年率0.001%とはるかに小さいため、貯金するだけでは将来が不安です。

そのため、会社員であっても積極的に投資を行うことが重要になってきています。

また、資産運用におすすめの制度としては、主に2つ挙げられます。

それぞれ国が推進している、税制優遇が受けられる魅力的な制度なので、やらない理由はありません。

少しでも興味がある方は、まずは少額から取り組んでみてください。

会社員の可処分所得に関するよくあるQ&A

会社員の可処分所得に関する多くの質問や悩みの中から、特に多かった内容だけに絞って、それぞれ分かりやすくまとめてみました。

同じように可処分所得に関することで悩んでいる方は、是非とも参考にしてみてください。

Q.年収1億2,000万円の会社員の手取りはいくらですか?

年収1億2,000万円の会社員だと、大体手取り額は5,800万円程度になります。

所得税は収入に応じて課せられる税率が変動するため、大体年収が1億円を超えると手取りは、総支給の半額を下回るようになります。

以下は、年収1億2,000万円の内訳です。

- 所得税:約4,800万円

- 住民税:約1,200万円

- 社会保険:約186.6万円

各数値は目安として、参考にしてみてください。

Q.手取りを20万円に増やす為にはどうすればよいでしょうか?

会社員が今の収入から手取りを20万円に増やすためには、転職するか副業を始めるかのどちらかがおすすめです。

仮に1人暮らしの独身男性であれば、年収が高い会社に転職することで、簡単に手取り額を上げることができるでしょう。

すでに家庭を持っている場合は、簡単には転職できないため、副業を始めたり控除制度の利用ができないか検討してみてください。

Q.可処分所得を増やしたいのですがおすすめの副業はありませんか?

普段は本業で忙しい会社員におすすめの副業としては、できるだけ本業に関連性が高い副業を選ぶのがおすすめです。

本業で学んだ知識やスキルを副業に活かすことで、相乗効果が狙える他、最初から高単価で案件を受注したりすることができます。

例えばあなたがWeb制作会社に勤めているのであれば、会社で学んだノウハウを匿名ブログで発信するのも一つの手でしょう。

もちろん、会社の規約に触れないように注意しながら、副業を行う必要があります。

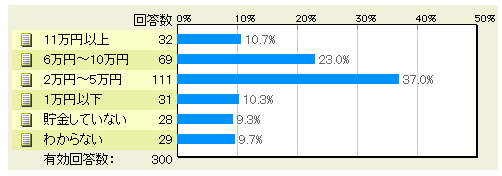

Q.手取り15万で毎月8万貯金してます。他の人はいくら貯金されてますか?

グラフは楽天銀行が独自に20代を対象に、毎月の貯金額に関して調査した結果です。

一番多い金額は、毎月2万円〜5万円という結果になっています。

質問者の毎月8万円という貯金額は、平均よりも高い水準であるといえるでしょう。

また、お金を効率的に増やしたいのであれば貯金だけではなく、つみたてNISAやiDeCo等を活用して、余剰資金で資産運用を行うことをおすすめします。

まとめ

可処分所得とは、給料の手取り額のことであると解説してきました。

手取りと可処分所得は同じ意味で使われることが多く、それぞれに大きな違いはありません。

また、会社員が可処分所得を増やす方法として、主に3つご紹介しました。

- 収入を今以上に増やす

- 控除制度を利用する

- 資産運用を始める

特に現在は副業を始める人が多いため、本業の収入が少ないと感じている人は、自身に適した副業がないか一度検討してみると良いでしょう。

会社員におすすめの副業に関する情報は、すでにインターネット上に溢れているため、慎重に選ぶようにしてください。

コメント