インボイス制度はサラリーマンにどんな影響があるの?

インボイス制度で副業がバレる危険性がある?

2023年10月1日(令和5年10月1日)から、インボイス制度が導入されます。

インボイス制度とは、簡単にいえば仕入税額控除の適用を受けるために、取引先から適格請求書の発行が必要になる制度のことです。

副業サラリーマンであってもインボイス制度に関して把握していないと、損をしてしまう可能性があります。

インボイス制度は、課税事業者だけではなく免税事業者も詳細に関して、正しく理解しておかなければいけません。

この記事ではインボイス制度に関して、初心者の方にも分かりやすく解説しています。

副業サラリーマンの方は、正しくインボイス制度に関して理解しておきましょう。

インボイス制度(適格請求書等保存方式)とは?

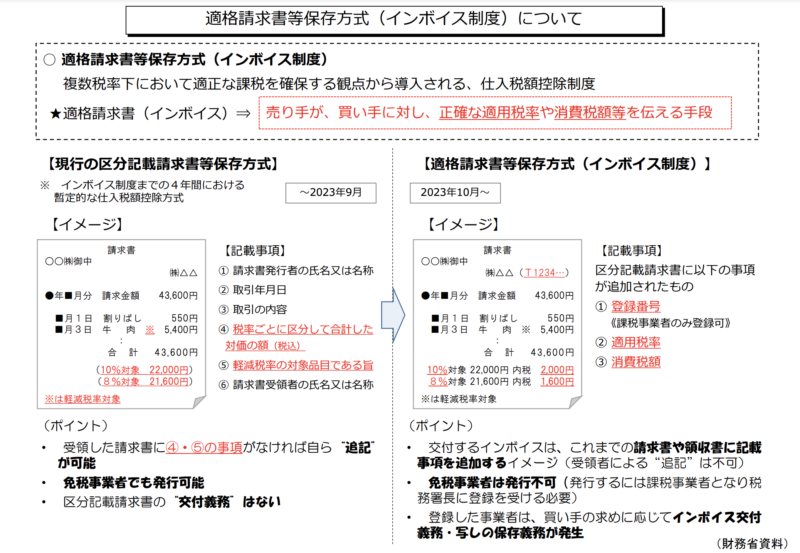

インボイス制度(適格請求書等保存方式)とは、仕入税額控除の適用を受けるために、取引先から適格請求書の発行が必要になる制度を指します。

そもそもインボイスとは、売り手が買い手に対して正確な適応税率や、消費税額を伝えるための手段を意味します。

現在の請求書や領収書との大きな違いとしては、登録番号を含めた記載事項が増えた点です。

必要な記載事項がないと適格請求書とはみなされず、仕入税額控除が受けれなくなる訳です。

インボイス制度の導入は、2023年10月1日(令和5年10月1日)からであり、登録申請は令和3年10月1日から行えます。

令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに、登録を済ませておく必要がありますので注意しましょう。

インボイス制度の目的と概要

インボイス制度の目的は、取引にかかる正確な消費税額と消費税率を把握することにあります。

従来の制度は、請求書等保存方式と呼ばれる、消費税8%と10%の2種類の税率が、混ざって明記されていました。

そのような現状を問題視した政府は、複数の税率が適正かつ円滑に運用されるように、新しく適格請求書等保存方式を導入した訳です。

制度が導入されれば今後は、商品ごとにどの消費税率が適応されているか、しっかりと請求書にも明記しなければいけません。

インボイス(適格請求書)の記載内容

インボイス(適格請求書)に記載しなければいけない項目としては、次の通りです。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 取引内容税率ごとに区分して合計した対価の額(税抜または税込)及び、適応税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

出典:国税庁

適格請求書は、書面だけではなく電子データ(電子インボイス)としても提供が可能です。

また適格請求書には「適格簡易請求書」の発行も認められています。

適格簡易請求書は、主に「書類の交付を受ける事業者の氏名または名称」を記載できないケースで用いられます。

課税事業者と免税事業者の違い

課税事業者とは、その名の通り消費税の納税義務がある事業者を指します。

課税事業者に該当する主な条件としては、次の通りです。

- 前々年の課税売上高が1,000万円を超えている

- 個人事業主の前年の上半期の課税売上高が1,000万円を超えている

- 法人の前年度の期首から6か月間の課税売上高が1,000万円を超えている

- 消費税課税事業者選択届出の手続きを行なった

- 資本金1,000万円以上の新規設立法人や特定新規設立法人

逆に免税事業者は、上記の項目に当てはまらない事業者を指します。

免税事業者には、消費税の納税義務はありませんが、その代わり消費税の還付を受け取ることができません。

インボイス制度が及ぼす副業サラリーマンへの影響

インボイス制度は、副業サラリーマンにも大きな影響を与えるため、必ずその詳細に関しては正しく理解しておく必要があります。

制度を理解せずに副業を続けてしまうと、取引先から契約を切られたり、収益が減少したりといったデメリットが発生する可能性があります。

あなた自身がどのようなケースに当てはまるのか、しっかりと理解しておきましょう。

取引先が企業である場合はインボイスの発行が求められる

副業として企業と業務委託契約を行い作業をしている人は、依頼主が企業ですので適格請求書が要求されます。

依頼する企業側は課税事業者であるため、適格請求書で受け取らないと仕入税額控除が受けられないからです。

仮に適格請求書を発行できなかった場合、取引先によっては契約を打ち切りにしたり、他の課税事業者に乗り換えるといった可能性が考えられます。

免税事業者(または簡易課税制度を利用している)であれば不必要

副業の取引先が、免税事業者または簡易課税制度を利用してる場合は、適格請求書は不要になります。

簡易課税制度とは、課税売上高5,000万円以下の中・小企業が、納税負担を軽減させるために設けられた制度です。

取引先が簡易課税制度を利用しているか分からない場合は、取引先に直接聞いてみましょう。

フリマアプリなどの副業はインボイスは必要ない

フリマアプリ等を活用した副業は、お客さんが一般消費者であるため、適格請求書の発行は必要ありません。

なぜなら、一般消費者は消費税を納める義務がないからです。

フリマアプリ以外にもBtoCの副業しか行なっていない場合は、適格請求書を発行する必要はないため、課税事業者になる必要もありません。

副業サラリーマンが抑えておきたいインボイス制度の注意点

副業サラリーマンが気をつけておくべき点としては、主に2つ挙げられます。

- 適格請求書を発行できない免税事業者は立場的に不利になる

- 課税事業者でなければ企業から新しい仕事が取りにくくなる

継続的に副業を続けていく上ではとても重要な項目ですので、必ず押さえておきましょう。

適格請求書を発行できない免税事業者は立場的に不利になる

インボイス制度が導入されることで最も問題になるのが、適格請求書を発行できない事業者からの仕入れは、仕入税額控除が利用できない点です。

副業サラリーマンからすると問題ないようにも思えますが、取引先の企業側としては仕入税額控除が使えないのは大きな問題です。

仕入税額控除が使えない分、取引先の企業側は余計に税金を納める必要があります。

経過処置が段階的に用意されてはいるものの、企業側からしたら免税事業者への案件依頼は、あまり良い状況だとはいえません。

そうなってくると企業側は、免税事業者に依頼するよりも課税事業者に依頼した方が、お得であると考えます。

インボイス制度が導入されると、取引先が企業である免税事業者は、課税事業者と比較して立場的に不利になってしまう訳です。

課税事業者でなければ企業から新しい仕事が取りにくくなる

インボイス制度が始まると案件を依頼する企業側は、発注先が課税事業者であるかも依頼要件に含まれる可能性が出てきます。

副業サラリーマンや個人事業主からすると、免税事業者というだけで企業側から案件依頼を断られる可能性が出てくる訳です。

新規で企業から案件を受注したくても、免税事業者だと適格請求書が発行できないというだけで、ライバルに遅れを取ってしまうかも知れません。

免税事業者(副業フリーランス・個人事業主)が取り組むべき対策

フリーランスや個人事業主等の免税事業者が、取り組むべき対策方法としては主に2つ挙げられます。

- 免税事業者から課税事業者にシフトする

- 技術力を上げて取引先に貢献する

副業サラリーマンの方は、対策を講じて上手く副業を継続させましょう。

免税事業者から課税事業者にシフトする

副業サラリーマンのインボイス制度に関する対策の一つとして、免税事業者から課税事業者に変更することが挙げられます。

課税事業者になるためには、「適格請求書発行事業者の登録申請書」の申請が必要になります。

登録番号の申請に関しては、書面のみならずe-Taxからも気軽に行えますので、税務署に行くのが面倒な方はネット申請を利用しましょう。

具体的な申請方法や確定申告の際に必要な手続き等に関しては、各地の役所でフリーランスや個人事業主を対象としたセミナーが開催されています。

気になる方は、積極的に参加してみてください。

技術力を上げて取引先に貢献する

あなたがすぐに取って代われるような存在であれば、取引先の企業は他の課税事業者へ依頼先を変更するかも知れません。

取引先である企業にとって、あなた自身が唯一無二の存在であれば、インボイス制度に関係なく依頼され続けるはずです。

全てはあなた自身の技術力次第ですので、今以上に取引先に貢献できれば問題ありません。

\ 会社員におすすめの副業 /

インボイス制度に対する副業フリーランスの意見・口コミ

中小企業庁の調べによると、日本の中小企業全体の過半数以上が小規模な個人事業主である、という結果が出ています。

インボイス制度の導入により、これまで納税義務がなかった免税事業者も、大半が課税事業者となり税金を徴収されるのは大きな負担です。

インボイス制度は、企業の経理担当者や税理士にとっても手続きが面倒な制度です。

免税事業者から課税事業者となる個人事業主の方も、例外ではありません。

インボイス制度により、課税事業者となる個人事業主やフリーランスの人にとっては、かなり大きな負担となっているようです。

インボイス制度と副業に関するよくあるQ&A

インボイス制度と副業に関する多くの質問や悩み等の中から、特に多かった内容だけに絞って、それぞれ分かりやすく回答をまとめました。

制度の内容を十分理解した上で、必要な手続きを行いましょう。

Q.インボイス制度がはじまると副業サラリーマンの収入は減りますか?

インボイス制度が導入されると免税事業者である副業サラリーマンの方は、取引先から契約解除されたり、値引き交渉されるリスクが発生します。

取引先が課税事業者でなければ問題ありません。

Q.適格請求書発行事業者として登録すると副業がバレますか?

適格請求書発行事業者として登録番号が付与されると、国税庁の公表サイトにて氏名をはじめとした個人情報が公開されます。

登録番号で検索すると特定されるため、万が一副業が禁止されている会社に勤めている人は、バレる可能性があるといえます。

Q.個人で不用品を売っている人には関係ないのでしょうか?

フリマアプリ等で不用品を販売している人には、インボイス制度は関係ありません。

ただし、事業所得として申告している人は、インボイス制度が適応範囲内であるか一度、確認しておく必要があるでしょう。

Q.インボイス制度には抜け道はないのでしょうか?

発注者側としては、値下げ交渉する、他の課税事業者へ発注先を変更する、などが挙げられます。

逆に受注者側としては、消費税の請求を行わない、委託契約から雇用契約に変更してもらう、などが挙げられるでしょう。

Q.インボイス制度は内職している主婦にも関係ありますか?

内職の内容にもよりますが、BtoCの一般消費者を相手にしたビジネスであれば関係ありません。

しかし、取引先が企業だったりする場合は、内職であっても企業側から適格請求書の発行を求められる可能性が高いです。

その際は課税事業者としての登録番号が必要になるため、内職であってもインボイス制度の影響があるといえます。

まとめ

インボイス制度は、2023年10月1日(令和5年10月1日)から導入されます。

既に決定事項ですので詳細がまだ理解できていない方は、今一度最初から目を通してみてください。

サラリーマンで副業を行なっている人には、高確率で影響がある制度ですので必ず詳細を把握した上で、適切な手続きを行いましょう。

税金面で不安がある人は一度、税理士やFP等の専門家に相談してみるのも一つの方法です。

お気軽にFPへご相談ください。

コメント