個人バランスシートって何なの?

個人バランスシートはどうやって作ればいいの?

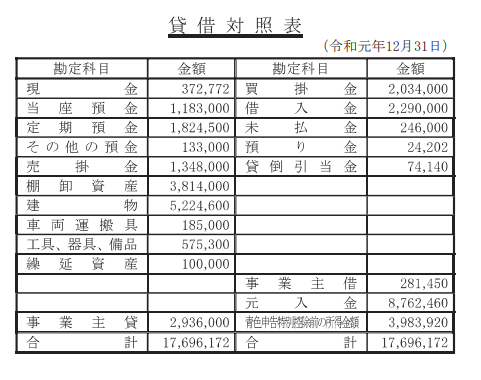

個人バランスシートとは、企業会計で用いられる“貸借対照表”(B/S)を、個人に当てはめたものです。

具体的には、個人の資産や負債などのお金の流れを分かりやすく状況整理し、”見える化“したものが個人バランスシートになります。

個人バランスシートを作ることで、自身の資産がどのくらい残っているかなどを、一目で確認することができる訳です。

最近は特に投資や資産運用に関しての重要性が、メディア等でも叫ばれるようになってきました。

そのため、自身でどのくらいの資産や負債があるのかを、しっかりと把握することが重要になってきています。

この記事では個人バランスシートの特徴や、その具体的な作り方等に関して、初心者でも分かりやすく解説しています。

最後まで読んでいただくことで、個人バランスシートの役割を正しく理解し、簡単に作れるようになることでしょう。

個人パランスシートは、アプリで簡単に作れます。

個人バランスシートとは個人の資産と負債の状況を表したもの

“個人バランスシート”とは、個人の資産と負債の状況を表した表のことを指します。

バランスシートと聞くとどうしても企業が会計の際に活用している、貸借対照表をイメージしてしまい、難しく考えてしまう人も多いです。

しかしながら、個人レベルでもバランスシートを作ることは可能であり、作成することで資産管理をしっかり行うことができます。

日商簿記3級レベルの知識がある人は、理解できるはずです。

キャッシュフロー表との違い

“キャッシュフロー表“とは、現在の収支状況を把握したり、将来の収支予想を立てたりするためのものです。

その名の通りお金の流れを細かく管理し、分かりやすく”見える化”するのが、キャッシュフロー表の役割になります。

また、個人バランスシートとの大きな違いに関しては、資産形成までは把握することができないことにあります。

それぞれ役割が違うため、しっかりとした家計管理を行うのであれば、どちらも作成しておくのがベストでしょう。

個人バランスシートを作成する2つのメリット

個人バランスシートを作成するメリットとしては、主に2つ挙げられます。

- 財産の総額が一目で分かる

- 財産を失うリスクを回避できる

そもそも個人バランスシートを作る目的は、財産の総額を一目で分かるようにし、管理しやすくすることです。

そのため、資産形成が上手くいっていない人ほど、個人バランスシートを作る意味があるといえるでしょう。

資産を効率的に増やすためには、現状をしっかりと把握する必要があります。

財産の総額が一目で分かる

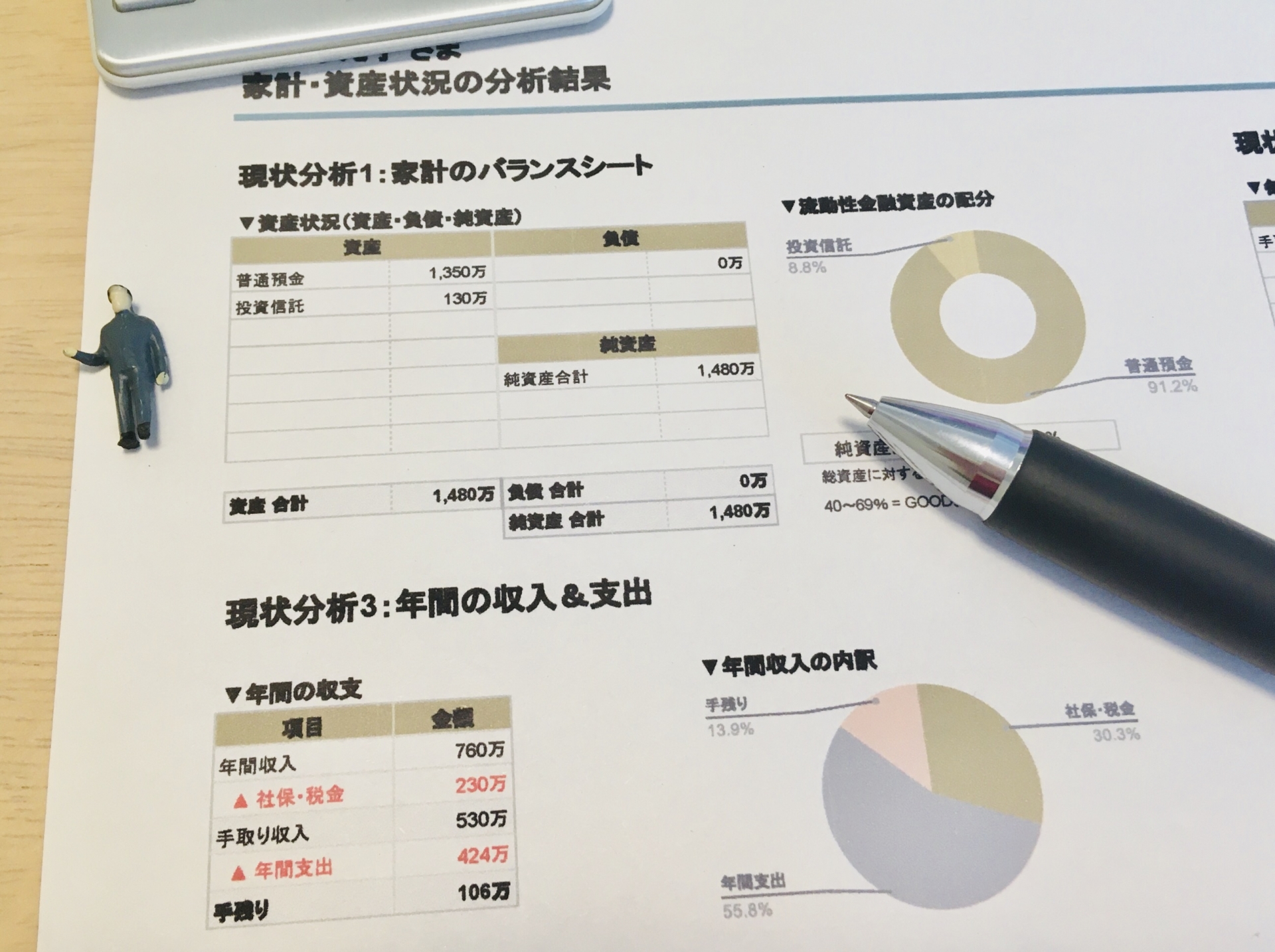

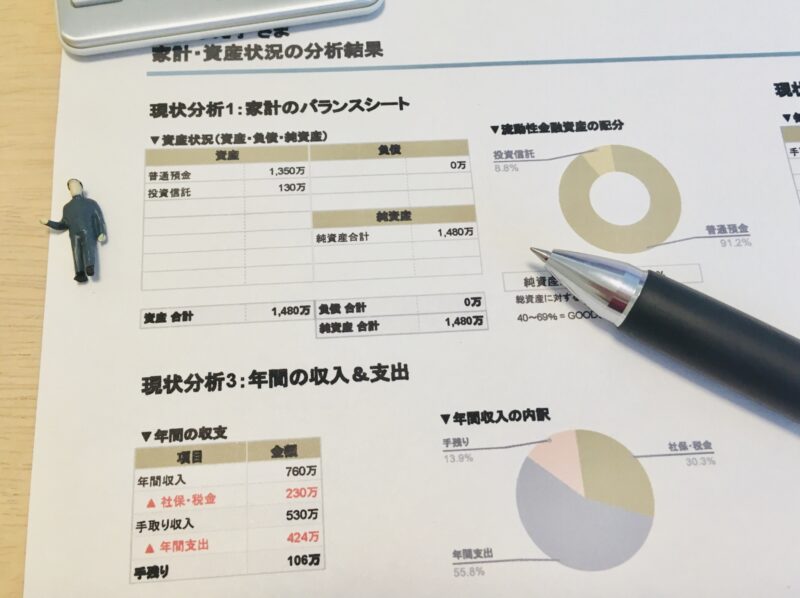

個人バランスシートを作成することで、自身の資産が今どのくらいあって、その内どのくらいの負債が占めているのかなどを明確に知ることができます。

純資産は「資産 ー 負債」の公式で簡単に割り出すことができるため、最終的にどのくらいの純資産が残るのかも簡単に分かる訳です。

逆に、個人バランスシートを作らずに大体の金額だけを把握しているようだと、負債が資産を上回ってしまい、全く手元に純資産が残っていない状況になりかねません。

財産を失うリスクを回避できる

個人バランスシートを作る上で、資産を把握することも重要ですが、それ以上に今どのくらいの負債があるのかを把握することが大切です。

負債が実際に今どのくらいあるのかを把握できないでいると、返済計画も立てれない上に、利息でどんどん資産が削られかねません。

そのため、個人バランスシートを作成し、正しい返済計画を立てた上で、しっかりと資産を守るような対策を行うことが大切です。

個人バランスシートの主な3つの構成と作り方

個人バランスシートは大きく分けて、3つの構成で出来ています。

- 資産

- 負債

- 純資産

純資産は単純に資産から負債を引いた金額になるため、最初に資産をしっかりと把握した上で、負債を計算し、純資産を割り出す必要があります。

3つの構成の役割と、その意味を覚えておきましょう。

資産

資産は、“流動資産”と”固定資産”の2つに分けることができます。

個人バランスシートを作成する際に、資産の項目を記載する時は、流動資産であるか固定資産であるかしっかりと判断して記入することが大切です。

まずはじめに、流動資産に含まれる項目をご紹介します。

- 現金・預貯金(普通預金、定期預金、外貨預金等)

- 有価証券(株式、投資信託、債券等)

- 電子マネー、ポイント、財形貯蓄、持ち株、仮想通貨 など

主に流動資産とは、短期的(目安的には1年以内)に現金化が可能な資産のことです。

次に、固定資産を見てみましょう。

- 不動産(戸建て、マンション、土地等)

- 自動車、絵画、会員権

- 生命保険の解約返戻金 など

固定資産は、流動資産と比較して短期的には、現金化が難しい資産のことを意味します。

負債

負債とは、簡単にいったら”借金”のことです。

負債に関しても、資産同様に“流動負債”と”固定負債”の2つに分けられます。

まずはじめに流動負債とは、主にクレジットカードの未払い額やカードローン、キャッシングなどの短期借入金などが分類されます。

主に1年以内に返済が可能であるかどうかで判断し、返済が可能である場合は、流動負債と判断して良いでしょう。

また、固定負債は流動負債とは異なり、1年以内に返済が不可能な負債を意味します。

- 住宅ローン

- 教育ローン

- 自動車ローン

- 奨学金 など

上記は全て長期借入金に分類されるため、個人バランスシート上では固定負債として、記入しておきましょう。

純資産

純資産とは、「資産 ー 負債 = 純資産」の計算式で割り出された、本来の純粋な資産額を示すためのものです。

巷では「負債も資産のうちだ!」という意見がありますが、あくまでも返済計画がしっかりとできていることが前提となります。

無計画でマイナス資産があまりにも大きいと、手元には何も残りません。

そのため、個人バランスシートを作成し、負債が資産よりも大きいと把握できている場合は、必ず何かしらの対策を行いましょう。

個人バランスシートが簡単に作れるツール・アプリ3選

個人バランスシートが簡単に作れるツールやアプリを、3つに厳選して分かりやすくご紹介しています。

- エクセル

- MFクラウド(会計ソフト)

- 複式家計簿(アプリ)

作るのが難しいと感じている人や、普段忙しくて作る時間がない人などは、是非ともツールやアプリを活用して効率的に作成してみてください。

既存のアプリやツールを、有効活用しましょう。

エクセル

普段からパソコンを使い慣れている人は、エクセルを活用するのがおすすめです。

エクセルで個人バランスシートを作る際には、何もゼロからあなたが成作する必要はありません。

Googleで「個人バランスシート エクセル テンプレート」と検索することで、たくさんのテンプレートが、無料でダウンロードできるサイトがヒットします。

テンプレートをダウンロードした後は、必要事項を入力するだけなので、できるだけ費用をかけずに個人バランスシートを作成したい、と思っている人にもおすすめです。

MFクラウド(会計ソフト)

“MFクラウド”は、家計ソフトの一つであり、全ての会計情報をクラウド上で一元管理することができる便利なサービスです。

ベーシック版であれば無料で活用できるようになっており、貸借対照表の作成だけではなく、損益計算書等の作成も容易に行えます。

また、スマホアプリもリリースされているため、外出先でも簡単に収支管理が行えます。

複式家計簿(アプリ)

“複式家計簿”は、スマホで簡単に個人バランスシートを作成することができる、とても便利なアプリです。

インストールは無料となっているため、お金をかけずに個人バランスシートを作りたい方に、おすすめでしょう。

また、スマホで簡単に作成できるため、普段忙しい方でも移動などの隙間時間で、簡単に作成することができます。

個人バランスシート作成後の3つの確認ポイント

個人バランスシートを作成した後は、主に3つのポイントに注意して、資産管理するようにしましょう。

- 純資産がプラスの状態かどうか

- 流動資産が適切に確保できているか

- バランスシートを最適化して全月末と比較

単純に純資産がマイナスになっている人は、負債の面で改善が必要です。

逆に、プラスであったとしても独身の方が、毎月プラス1万円の純資産を増加させているのでは、少な過ぎるといえるでしょう。

個人バランスシートはそれぞれの状況に合わせて、定期的に見直し最適化していく必要があります。

純資産がプラスの状態かどうか

健全な家計管理ができている世帯であれば、純資産は毎月プラスの状態です。

プラスの純資産額が毎月多ければ、それだけ家計に余裕があるということになります。

逆に、負債が大きすぎて毎月の純資産が目減りしている家計は、注意が必要です。

住宅ローンを組んだばかりなどの理由がある場合は別として、その他の理由で負債が資産を上回っている場合は、債務超過の危険性があります。

そのため、負債が資産よりも多い人は、早期に対策を行う必要があるでしょう。

流動資産が適切に確保できているか

流動資産の目安としては、最低でも1年分の生活費が貯蓄されている状態がベストだといえます。

仮に流動資産が生活費の1年分を下回っている場合は、負債を見直して貯蓄を行う必要があるでしょう。

万が一、予期せぬ大きな出費があった場合に、柔軟に対応できるように流動資産はしっかりと前もって確保しておきましょう。

バランスシートを最新化して前月末と比較

個人バランスシートを作成した後は、必ず月末に見直しを行うようにしましょう。

資産や負債、純資産の数字を前の月と比較して、どのくらい増減しているのかを把握し、流動資産や固定資産、流動負債、固定負債それぞれに問題がないか項目別に確認するようにしてください。

万が一、純資産がマイナスになっている場合は、何が原因だったのかしっかりと追求し、改善する必要があります。

仮に純資産のマイナスが続いている場合は、家計簿をしっかりと毎月付けることをおすすめします。

毎月小まめに家計簿を付けることで、何にいくら使っているか把握しやすくなるからです。

個人バランスシートに関するよくあるQ&A

個人バランスシートに関する多くの質問や悩みの中から、特に多かった内容だけに絞って、それぞれ回答を分かりやすくまとめてみました。

これから、個人バランスシートを作成しようと考えている人は、是非とも参考にしてみてください。

Q.個人バランスシートでは、生命保険はどのカテゴリーに含まれますか?

生命保険には、大きわけて“積立型”と”掛け捨て型”の2つのタイプがあります。

積立型は、解約払戻金が設定されているため、資産性があります。

しかし、掛け捨て型の場合は、解約払戻金が設定されていない場合が多いです。

そのため、解約払戻金の有無で資産か負債かに分けられる、と判断してよいでしょう。

Q.個人バランスシートを簡単に作るには、どんな方法がありますか?

個人バランスシートを作るのが面倒だと感じている人は、スマホアプリで簡単に作成できる”複式家計簿”がおすすめです。

最近は他にも便利なアプリがたくさんリリースされているため、自身に適したスマホアプリを活用して、個人バランスシートを作ってみるとよいでしょう。

Q.個人バランスシートは、簿記の知識がなくても作れますか?

個人バランスシートは簿記の知識がない人でもツールやアプリを活用することで、簡単に作成することができます。

しかしながら、”日商簿記3級“程度の知識は、社会人であれば誰もがもっておいた方がよい知識です。

資格を取りましょうとはいいませんが、自発的に勉強してみることをおすすめします。

最近は、YouTube動画などでも気軽に学習することができるため、一度試してみてください。

Q.個人バランスシートでの純資産が少ない場合の改善策は?

個人バランスシートで純資産が少ない、と感じている人の改善策としては、主に2つ挙げられます。

- 収入を増やす

- 支出を減らす

会社員であれば本業とは別に副業などに挑戦して、少しでも収入を増やす努力を行ってもよいかも知れません。

また、一番簡単なのは”支出を減らす“ことなので、まずは固定費の見直しを行い、減らせる項目があれば削りましょう。

単純ですが収入を増やしながら支出を減らせれば、純資産は今以上に増えていくことになります。

Q.価格が変動する項目は時価を参考にすればよいですか?

個人バランスシートで価格が変動する項目がある場合は、必ず”時価”を参考にしてください。

時価を参考にすることで、その当時における流動資産や、流動負債がハッキリと分かります。

まとめ

個人バランスシートとは、個人の資産や負債などのお金の流れを分かりやすく状況整理し、”見える化”したものとして解説してきました。

個人バランスシートを作成することで、資産の総額が一目で把握できると共に、財産を失うリスクを回避することができます。

まだ一度も個人バランスシートを作ったことがない人は、是非ともこの機会にご紹介したツールや、アプリを活用して作成してみてください。

家計管理を行う上では、個人バランスシートの作成は欠かせません。

コメント