地震保険を解約したいけど、どのタイミングが一番ベストなの?

長期契約している場合は、払戻金は受け取れるの?

地震保険に現在加入されている方で、中途解約を検討されている場合は、払戻金に関して考慮しなければいけません。

長期契約をされている場合、払戻金が受け取れるのは契約満了日の2ヶ月前までとなっているため、期限を過ぎてしまうと払戻金が受け取れません。

また、払戻率は解約時期が早ければ早いほど高いため、現時点で解約を検討されているのであれば、早期に保険会社に連絡しましょう。

この記事では地震保険を解約するタイミングや、解約時のメリット・デメリット等に関して、分かりやすく解説しています。

最後まで読んでいただくことで、できるだけ損をしない地震保険の解約ができるはずです。

地震保険のベストなやめどきは?

地震保険を辞める人の主な理由としては、保険料が高い、十分な貯蓄を保持している上に、ローンの返済が終わったからなどが挙げられます。

実際に地震保険を解約される際には、早期に保険会社に連絡を行い、できるだけ早めに手続きを行うのが懸命です。

なぜなら、長期で契約している場合は、中途解約すると払戻金が受け取れるからです。

地震保険をやめた時のメリット

地震保険をやめた場合の一番のメリットは、支払う保険料が少なくなるということです。

地震保険は火災保険とセットで加入しなければいけませんので、保険料がより多くかかってしまいます。

しかし、地震保険だけ解約すると、その分保険料も少なくなりますので、毎月の固定費を減らすことができます。

地震保険をやめた時のデメリット

- 地震が起きた際に建物や家財の損害に備えることができない

- “地震保険料控除制度”が活用できなくなる

- 震災後の生活復旧が難しくなる

地震保険をやめてしまうと万が一、地震が起きた際に建物や家財の損害に対して、備えることができなくなります。

損害に対しては全て自己負担となってしまうため、解約される方はしっかりとした貯蓄が必要です。

また、”地震保険料控除”は、所得税で最大5万円、住民税で最大2万5,000円まで控除されますが、解約してしまうと控除を受けることができません。

※参考:国税庁|地震保険料控除

地震保険を途中で辞める方法・解約手順

- 契約している保険会社に連絡する

- 中途解約金を受け取る

地震保険をやめたい場合は、契約期間中であっても中途解約することはできます。

地震保険は最長5年まで契約できるようになっており、契約年数の決定は火災保険の契約年数に影響されます。

| 火災保険 | 地震保険 |

| 年払い契約 | 1年契約 |

| 一括払い (契約2年〜5年) | 1年契約 もしくは2年〜5年契約 |

| 一括払い (5年以上) | 1年契約 もしくは5年契約 |

火災保険でどのような契約期間を定めているかによって、地震保険の契約期間が異なるため、解約される際には注意が必要です。

また、火災保険を解約する際には、同時に付帯している地震保険も解約されます。

その他、中途解約金に関しては、「長期一括払保険料 × 未経過料率」の計算式で算出され、払戻金がある人は後日指定口座に入金されます。

火災保険や地震保険を、掛け捨て型だと思っている人は意外に多く、支払った保険料は戻ってこないと勘違いしている場合があります。

そのため、やめたくても中途解約せずに、契約終了まで待つという人も少なくないです。

実際にはいつでも解約は可能であり、保険料もしっかりと中途解約金として戻ってきます。

地震保険が必要である具体的な3つの理由

- 今後30年以内に地震が起きる確率は平均50%以上

- 地震が起きてから生活を立て直すのは難しい

- 公的支援制度だけでは不十分である

日本では毎年さまざまな自然災害が発生しており、その頻度は例年上がっているといえます。

地球環境の悪化自体も自然災害が起こる原因の一つですが、それ以前に日本は世界有数の地震大国であり、地震に対する備えは必須です。

特に地震保険は政府が関与している損害保険であり、他の保険商品と比較しても、重要度は高いといえます。

今後30年以内に地震が起きる確率は平均50%以上

政府の地震調査研究推進本部の評価結果によると、今後30年以内に地震が起こる確率は、平均的に50%以上だといわれています。

| 項目 | 地震の詳細 |

| 千島海溝 | 【色丹島沖及び択捉島沖】 M7.7-8.5前後 60%程度 【根室沖】 M7.8-8.5程度 80%程度 |

| 日本海溝 | 【青森県東方沖及び岩手県沖北部】 M7.0-7.5程度 90%程度以上 【宮城県沖】 M7.0-7.5程度 90%程度 【福島県沖】 M7.0-7.5程度 50%程度 【茨城県沖】 M7.0-7.5程度 80%程度 |

| 相模トラフ | 【相模湾から房総半島南東沖】 M6.7-7.3程度 70%程度 |

| 南海トラフ | 【駿河湾から遠州灘、熊野灘、紀伊半島の南側の海域及び土佐湾を経て日向灘沖まで】 M8-9級 70-80% |

また、国連開発計画の調べによると、日本は世界で4番目に地震が多い国として認識されており、地震による建物や家財の損害は、長期的にみて避けられないといえます。

その他、地震が起きると津波等の二次災害も予想されますので、より地震保険の必要性が出てくるという訳です。

地震が起きてから生活を立て直すのは難しい

地震が起きた後に建物や家財が損害を被った場合、そこから生活を立て直すのはとても難しいです。

しっかりとした蓄えがある上で、全くローンが残ってない人であれば良いですが、中にはローンだけが残ってしまう人も珍しくありません。

その点、地震保険に加入しておけば保険金でローンの支払いを補うことも、生活の糧にすることもできます。

地震保険で支払われる保険金の使い道は、基本的に契約者の自由です。

公的支援制度だけでは不十分である

“公的支援制度”とは、国や地方自治体等の公的機関が、民間企業や個人に対して支援することを意味します。

日本では自然災害により損害が出てしまった場合、主に3つの”公的支援制度”を活用できます。

- 被災者生活再建支援制度:被災者に対し最大300万円まで給付される

- 住宅の応急修理制度:修理限度額は1世帯当たり57.4万円

- 災害復興住宅融資:低金利で融資を受け、建物の再建ができる

それぞれ限度額が定められているため、公的支援制度だけでは不十分な人も中にはいるはずです。

実際に震災が起きた際に、どの程度の損害が出るかは誰にも分かりません。

公的支援制度で補いきれないと感じている人は、地震保険を検討しましょう。

公的支援制度は知らないと、損してしまいかねません。

万が一、地震が起きた際のことを考えて、この機会に覚えておきましょう。

地震保険に入ったほうがいい人・入らなくてもいい人

| 入ったほうがいい人 | 入らなくてもいい人 |

| ・貯蓄が少ない ・住宅ローンが残っている ・新築を最近購入したばかり ・今後地震が発生する可能性が高いエリアに住んでいる | ・貯蓄が十分にある ・住宅ローン等の返済がない ・耐震が万全な住宅に住んでいる |

現時点で地震が起きても十分に耐えられる住宅に住んでおり、万が一損害が出たとしても自己資金で補える方は、地震保険は必要ないでしょう。

しかし、逆に住宅ローン等の支払いが残っていたり、新築住宅だったり、貯蓄に不安がある人はできるだけ地震保険に加入した方が得策です。

保険は万が一に備えるためのものなので、地震が起きても問題ないと断言できないのであれば、利用を一度検討した方が良いといえます。

個人で地震保険の必要性が判断できない場合は、保険会社やFPに直接相談してみましょう。

憶測だけで判断すると、万が一地震が起きた際に対応できなくなります。

少しでも迷われている方は、お気軽にご相談ください。

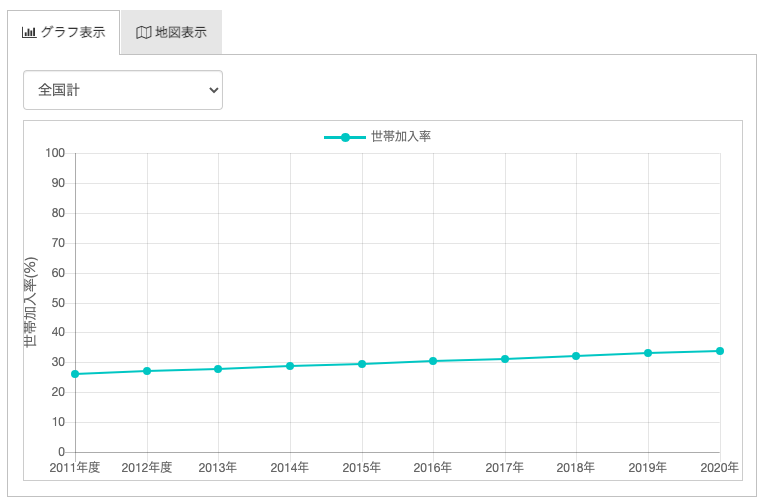

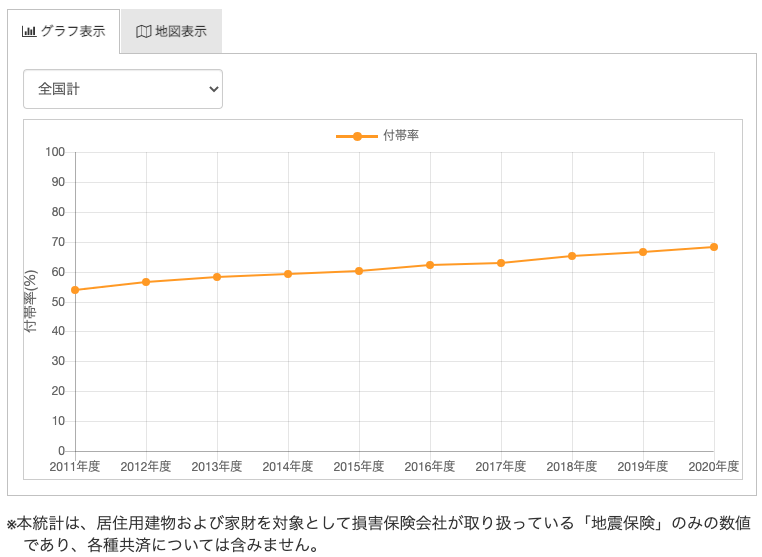

地震保険の世帯加入率と付帯率

損害保険料率算出機構の調べによると、地震保険の世帯加入率と付帯率は、年々増加傾向にあります。

主な理由としては、地震が起きる頻度が多くなったことや、東日本大震災(3.11)の影響だと考えられます。

とはいえ、世帯加入率に関しては、2019年末で全体の33.1%とそれほど高い水準ではありません。

同年の付帯率に関しては、全体の66.7%と過半数以上が火災保険とともに、地震保険も特約として付けています。

地震大国と呼ばれてはいますが、実際に地震保険に加入している人は、3割程度と少ないのが現状です。

余談になりますが、スペインや台湾などでは車の自賠責保険のように、地震保険も強制加入としている諸外国もあります。

地震保険の必要性の高さは、個人の状況に大きく影響するため、しっかりと考えた上で判断しましょう。

まとめ

地震保険を辞める際には契約期間に関わらず、ご自身の判断で自由に辞めることができます。

辞めるタイミングに関しては長期契約されている方は、払戻金が受け取れるのは契約満了日の2ヶ月前までなので、その点だけ考慮しましょう。

契約満了日まで2ヶ月間を切っているのであれば、契約が終わるまで待ったほうが得策です。

逆に、契約満了日までまだ余裕があるのであれば、早期に保険会社に連絡して解約するようにしましょう。

コメント