賃貸アパートに住んでいるけど、地震保険は必要なの?

ネットでは不要だという人と、必要だという人に分かれているけど…

世界的に地震が多い日本では、賃貸マンションやアパートに住んでいる人でも、地震保険の必要性を感じている人が多いです。

基本的にはアパートの大家が、火災保険に加入している場合が多く、建物自体に関しては大家の責任で補償が付いています。

しかし、賃貸人の家財に関しては補償がないため、万が一地震等で家財に損害が出た際には、大家が加入している火災保険や地震保険等では補償されません。

そのため、賃貸人は個人で家財の損害に対する保険へ、加入する必要があります。

この記事では賃貸アパート等に住んでいる人のために、地震保険の必要性とその特徴等に関して、分かりやすく解説しています。

最後まで読んでいただくことで、賃貸人に本当に地震保険が必要なのか、詳しく理解することができるでしょう。

利用する賃貸物件の管理会社に、どんな保険に加入されているか事前に確認しましょう。

火災保険と地震保険の特徴と違い

地震保険は単体では加入することができないようになっており、必ず主体となる火災保険への加入を行わなければいけません。

分かりやすく説明すると、地震保険は火災保険のオプションみたいな感じです。

そのため、地震保険へ加入する際には、初めに火災保険への加入を行い、その後地震保険を特約として付帯するかたちになります。

火災保険

“火災保険”とは、その名の通り火災や自然災害等の影響により、損害が生じた建物や家財の補償を行うための保険です。

火災の他にも落雷や破裂・爆発・風災・雹災・雪災、水災(洪水、高潮、土砂崩れ)などによる損害も補償に含まれます。

また、補償内容や保険料に関しては、保険会社によって異なります。

マンションやアパート等によっては、火災保険への加入が義務化されているところもあり、入居の際の条件とするところもあるくらいです。

火災保険の加入率は全体の約8割とされており、賃貸・一戸建てに関わらずほとんどの場合で加入されています。

特に最近の日本では自然災害が多いため、火災保険への加入は必須と言っても過言ではないでしょう。

地震保険

“地震保険”とは、火災保険では補償されない地震による、建物や家財の損害に備えるための保険です。

地震による損害の他にも、噴火や津波などの損害も補償の対象となっています。

地震保険に関する特徴は、大きく分けて3つ挙げられます。

- 単体では加入できず、火災保険とセットで入る必要がある

- 政府と保険会社が運営している公共性の高い保険である

- 基本的にどの保険会社でも補償内容と保険料は同じ

地震保険の運用には政府が関わっているため公共性が高く、どの保険会社で加入したとしても、基本的な補償内容や保険料に変わりありません。

ただし、地震保険だけ単体で加入することはできず、必ず火災保険とセットで加入する必要があります。

賃貸人の中には、火災保険だけで十分だと考えて、地震保険へは加入しない人も一定数います。

地震保険を活用するかどうかは本人の状況にもよるため、個人での判断が難しい場合は、必ず保険会社もしくはFPに相談しましょう。

地震保険は賃貸物件にはいらないのか?

賃貸人の場合は、建物自体は大家が地震保険に加入しているため、新たに個人で地震保険に加入する必要性はないでしょう。

仮に、万が一地震が起きて建物が壊れた際には、別の場所に引っ越せば済む話です。

しかし、個人の所有物である”家財”に関しては、大家が加入している地震保険では補償されません。

そのため、家財に対する損害の補償として地震保険を活用するのは、一つの手段として覚えておきましょう。

賃貸アパートやマンション等へ住む場合は、必ず引っ越しを決める前にどのような保険へ加入されているか確認しましょう。

稀に火災保険へは加入しているけど、地震保険は特約として付けていない建物もあるので、注意が必要です。

賃貸物件でも家財に対する保険は必要

“家財保険”とは、自然災害などにより損害を受けた家財に対する保険です。

火災保険にも家財に対する補償が付いており、建物のみ・家財のみ・建物と家財の両方の3つのタイプから選べるようになっています。

地震に対する家財の損害に関しては、地震保険に加入する必要があり、火災保険と同様に建物のみ・家財のみ・建物と家財の両方の3つに分かれます。

アパートやマンション等の賃貸住宅に住んでいる人は、火災保険と地震保険の”家財のみ”に加入すると良いでしょう。

ただし、家財の損害に関して全額が補償される訳ではなく、損害の区分(全損、大半損、小半損、一部損)により保険金額が異なります。

また、貴金属や骨董品、株式、自動車など価格が30万円を超えるものは、補償の対象外となります。

家財保険に加入した方がいい人そうでない人

| 加入した方がいい人 | 加入しなくてもいい人 |

| ・大事な家財を所有している ・預貯金が少ない | ・家財が少ない ・十分な貯蓄がある |

万が一、地震が起きた際のことを考えて、家財に対する保障を地震保険で補う場合は、どのくらいの価値がある家財を所有しているかによります。

例えば所有している家財が少なく地震保険に加入したとしても、大した保険金が望めないのであれば、かえって保険料の支払いの方が高くなり、損してしまいかねません。

逆に、大事な家財をいくつも所持しているのであれば、家財に対する保険の備えを検討した方が良いと言えます。

賃貸人の家財保険に対する悩みは人それぞれですので、個人での判断が難しい場合は、一度保険会社に見積もりを出してもらいましょう。

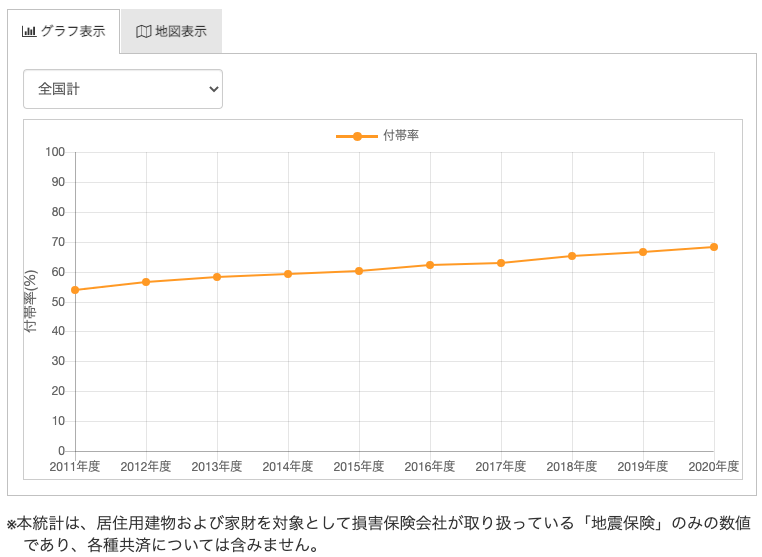

東日本大震災(3.11)以降、地震保険への加入率が増えた

損害保険料率算出機構の調べるによると、地震保険の付帯率は年々増加傾向にあります。

特に東日本大震災の時は、全体で5.6%も地震保険への加入率が増加しており、地震に備えて保険に加入する人が多くなりました。

震災後には保険金として、75万件以上に1兆2,000億円を超えるお金が支払われています。

地震保険には”地震保険法“と呼ばれる法律が定められており、政府と保険会社が共同で運営しています。

そのため、1回の地震につき最大6兆2,000億円までの支払いが、法律により保証されている訳です。

住宅ローンを組まれている方は、特に注意してください。

震災後に建物が全壊して、(住宅ローンだけが残ってしまった…)という人も意外に多いです。

賃貸物件に住んでいる人の地震保険に関するよくあるQ&A

賃貸物件に住んでいる人の地震保険に関する多くの質問や悩み等の中から、特に多かった内容だけに絞って、回答を分かりやすくまとめてみました。

該当する内容で気になるものがある人は、回答を参考にしてみてください。

また、取り上げていない内容以外で悩んでいる方は、保険会社もしくはFPに直接相談しましょう。

Q.賃貸物件は火災・地震保険等への加入は、必須なのでしょうか?

賃貸アパートやマンションによっては、賃貸借契約書に保険加入必須となっているところもあります。

物件によって条件が異なるため、必ず入居する前に確認するようにしてください。

また、建物を保有している大家自身が、どのような火災保険に入っているかや、地震保険は付帯しているのかなども合わせて確認しましょう。

Q.賃貸物件の場合は地震保険の保険料は、どのくらいになりますか?

地震保険の保険料は、建物の構造と所在地によって異なります。

- 地震が発生しやすい都道府県に住んでいる=保険料は高くなる

- 地震が発生しにくい都道府県に住んでいる=保険料は安くなる

- 建物が地震に弱い構造である=保険料は高くなる

- 建物が地震に強い構造である=保険料は安くなる

具体的な支払い保険料が知りたい場合は、一度保険会社に見積もりを出してもらいましょう。

また、一戸建てと賃貸の保険料を比較すると、賃貸の方が割安なので地震保険を付帯する人は、賃貸の方が割合が多いです。

Q.それほど高価な家財がない場合は、家財保険は必要ないですか?

高価な家財がそれほどなかったり、そもそも家財の数自体が少ない場合は、保険料の方が高くついてしまうため、わざわざ地震保険に加入する必要はないでしょう。

個人で判断するのが難しい場合は、保険会社やFP等に気軽に相談してください。

Q.地震保険の家財に対する保険金は出やすいですか?

保険金が出やすいかどうかは、一概には断定できません。

地震保険では建物や家財の損害に対する保険金額は、損害区分によって異なります。

- 全損:地震保険金額の100%を補償

- 大半損:地震保険金額の60%を補償

- 小半損:地震保険金額の30%を補償

- ⼀部損:地震保険金額の5%を補償

また、火災保険に関しても同じように損害区分が4つに分かれており、損害の程度によって受け取れる保険金額が異なります。

Q.地震でガラスが割れ、賃貸物件の床が傷ついたのですが補償されますか?

地震による建物の損害は、ご自身が気付いた時点で大家に報告しましょう。

なぜなら、地震保険は地震の発生から10日以上経過してしまうと、補償されなくなってしまいます。

仮にそのまま放置していて、退去後に見つかったりすると退去費として、別途費用を支払うことになりかねないからです。

- 故意もしくは重大な過失または法令違反による損害

- 地震の発生日から10日以上経過後に生じた損害

- 戦争、内乱などによる損害

- 地震等の際の紛失・盗難の場合

まとめ

賃貸人で地震保険を検討されている方は、建物に関しては大家が加入しているため、心配することはありません。

しかし、家財に関しては補償されていませんので、大事な家財が多数ある人は、地震保険での家財に対する補償を検討した方が良いでしょう。

地震に限らず日本では、年々自然災害による被害が増えてきているため、火災保険や地震保険をはじめとした備えは必ず必要になります。

保険の見直しを行う際には、ぜひとも一度検討してみてください。

コメント