資産運用や投資などと聞くと、どうしてもリスクが気になるのではないでしょうか。

実際に投資には必ずリスクが伴うようになっており、受取れるリターンに比例してリスクも大きくなったり小さくなったりします。

これから資産運用をはじめる人は、最初にリスクとリターンの関係性を理解するとともに、リスクに対しての対策の仕方を覚えておくことが大切です。

資産運用で失敗しないためには、大きく成功するよりもどうすれば失敗しないかを、考えて行動することが重要になってきます。

本記事では、資産運用におけるリスクとリターンの関係性や、リスクの種類等を初心者でも分かりやすく解説しています。

最後まで読んで頂くことで、資産運用に対するリスクに備えることができるようになるでしょう。

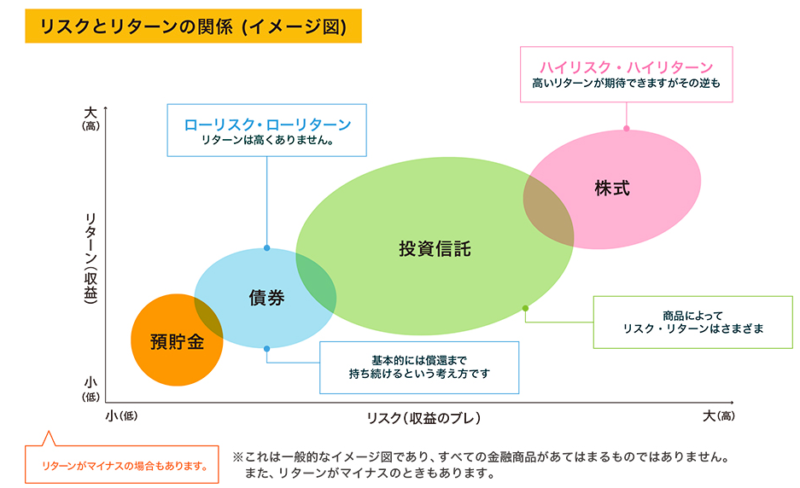

資産運用でのリスクとリターンの関係性

資産運用ではリスクとリターンは大きく関係しており、リスクが小さければ得られるリターンも小さくなります。

- ローリスクローリターン:預貯金、債券

- ミドルリスクミドルリターン:投資信託

- ハイリスクハイリターン:株式投資

普段私たちが活用している銀行預金も、実は投資手法の一つでありリスクは大変小さいですが、その分リターンも小さいのが特徴です。

逆に株式投資などはハイリスクハイリターンなので、資産運用が上手くいけば預貯金と比較して多くの利益を受け取ることができるでしょう。

しかし、その分リスクも大きいので、元本を失う恐れがあることも考慮しておかなければなりません。

資産運用で失敗しないためのリスクの対処法

資産運用で失敗しないためにも、しっかりと投資におけるリスクの対処方法を、知っておくことが重要になってきます。

特に投資経験が浅い初心者の人は、投資商品のリターンばかりに目がいってしまい、リスクに関してしっかりと理解していないところがあります。

投資商品には必ずリスクが伴いますので、個々の資産運用状況に合わせた、リスクマネイジメントが必要不可欠です。

投資する前に自身のリスク許容度を考える

資産運用を行う際には、必ず最初に自身のリスク許容度を考えましょう。

例えば100万円を株式投資している状態で、1年後に80万円まで目減りしてしまった場合、20万円の減少が許容内であれば問題ないはずです。

しかし、100万円を投資して1年後に20万円も減少するのが、人によっては耐えられない人もいます。

そのため、資産運用を行う際には、どのくらいまでなら耐えられるかのリスク許容度を、はっきりさせておく必要があるでしょう。

リスク許容度は、あなたの性格や資産状況によって違ってきます。

特に投資経験が浅い初心者の人は

「このくらいまでなら失っても問題ない。」

と思える少額のお金から、投資をはじめるのが無難だといえます。

投資は長期・分散・低コストがリスクマネジメントの基本

資産運用でのリスクマネジメントの基本としては、

- 長期投資

- 分散投資

- 低コスト

の3つが挙げられます。

まず最初に長期投資のメリットとしては、短期投資と比較して投機性が低く、長い目で投資を行うことができることにあります。

長期での投資を前提として取り組むため、短期的な価格変動などに左右されず、淡々と続けることができるでしょう。

また、長期投資では複利効果も十分受けられるため、長い目でみて多くの利益を受取れる可能性が高くなります。

次に、分散投資ですが、誰もが一度は

「卵は1つのカゴにもるな」

という言葉を、聞いたことがあるのではないでしょうか。

言葉の意味としては、一つの投資商品だけに投資していると、価格が暴落した際に大きく資金が目減りしてしまう恐れがあるということです。

そのため、分散投資を行うことで、市場価格の変動などに左右されず、バランスよく資産運用を行えます。

最後に、低コストですがこれは投資における、運用コストのことを意味しています。

金融商品等を選ぶ際には、必ず運用コストの低い商品を選ぶようにしましょう。

低いコストの金融商品を選ぶことで、より複利効果を発揮させることができます。

逆に、運用コストが高い金融商品を選んでしまうと、複利効果が小さくなってしまいますので、注意が必要です。

1年に1回は必ずリバランスを行う

リバランスとは、簡単にいったら資産を形成している金融商品などの見直しです。

基本的につみたてNISAやiDeCo等を活用している人は、短期間で投資商品を入れ替えたりはしません。

しかし、一年に一度はご自身でリバランスを行う必要性があります。

なぜなら、投資はあくまでも自己責任であり、プロのファンドマネージャーが運用してくれているからといって、絶対に大丈夫だとはいえないからです。

とはいえ、投資初心者が難しい分析などはできませんので、1年間でどのような価格推移になっているのかなどの確認だけでも十分だといえます。

また、リバランスしやすいように資産運用は、できるだけシンプルで分かりやすいポートフォリオを形成するのがおすすめです。

資産運用に関するリスクの種類

- 価格変動リスク

- 金利変動リスク

- 信用リスク

- 為替変動リスク

- カントリーリスク

- 人間のリスク

資産運用におけるリスクには、主に6つの種類があります。

投資によるリスクは、金融商品によってそれぞれ異なるため、資産運用をはじめる際には十分にリスクに関して理解した上で行うことが大切です。

また、リスク管理ができていないと最悪、資産を失うことになりかねませんので注意しましょう。

価格変動リスク

価格変動リスクとは、金融商品の値動きによるリスクです。

金融商品の価格相場は、為替相場や景気動向、企業成績などによって、さまざまな要因で毎日変動しています。

仮に価格が下落した段階で金融商品を購入したとしても、その後、必ず右肩上がりに購入商品の価格が上がっていくとは限りません。

金融商品の多くが価格変動リスクを抱えており、購入する商品によってリスクの大きさが異なります。

金利変動リスク

資産運用として債券を購入されている人に大きく関係してくるのが、金利変動リスクです。

一般的に金利が上がると債券の価格が下落し、金利が下がると債券の価格が上昇します。

金利と債券価格は相関関係にあるため、金利に影響があると債券にも影響出ることを覚えておきましょう。

とはいえ、債券は株式投資などを比べるとリスクは小さい方であり、価格が大きく変動することは稀です。

信用リスク

信用リスクとは、株式や債券等を発行している会社や地方公共団体などが経営状態の悪化から、価格が値下がりしてしまうリスクのことです。

最悪、会社などは倒産してしまう恐れもあり、倒産した場合にはもちろん株価は急降下し、社債なども元本が返ってこない場合があります。

ちなみに信用リスクが大きい会社は、社債の利回りなども大きく設定されているため、個別に投資を行う際にはしっかりとしたリサーチが必要不可欠です。

多くの債券は格付機関がそれぞれ格付けを行っているため、格付機関の債券に対する信用度のランクを参考にしながら、投資するのも一つのやり方でしょう。

為替変動リスク

為替変動リスクとは、日本円以外の金融商品に投資した場合に、為替相場によって資産価値が変動するリスクを意味します。

例えば円建てで株式に投資した場合と、米ドル建てで投資した場合では株価が同じ動きをしている場合でも、為替変動リスクにより価格が異なります。

特に海外のETFなどの金融商品を購入する際には、金融商品自体の価格変動リスクはもちろんのこと、為替変動リスクも考えた上で、取引を行わなければなりません。

とはいえ、短期投資の場合はかなり為替相場が重要になりますが、長期投資の場合はそこまで気にする必要はないと言えます。

カントリーリスク

カントリーリスクとは、投資先の国の内部状況や政治経済の状況が悪化した際に、市場に混乱が生じてしまい価格が下落してしまうリスクのことです。

特に国債にカントリーリスクが大きく影響される場合が多く、発行元が国だということもあり、投資先の国で問題があると価格にも影響が出ます。

国債は他の金融商品と比較して総じてリスクは小さい方ですが、世界では経済危機に陥っている国も少なくなりません。

そのため、絶対に安全だとはいい切れないのです。

人間のリスク

人間のリスクとは、投資における人間による詐欺行為を意味します。

投資商品の中には詐欺商品も多く出回っており、特に最近は仮想通貨などの情報商材などが多く出回っています。

そのため、プロの投資家を偽って、あなたにアプローチしてくる人もいるかもしれません。

特に投資経験が浅い初心者の人は、カモにされやすいため、しっかりとした知識を身につけて資産運用を行う必要性があります。

正しい知識を身につけることは、自身の資産を守ることにも繋がりますので、資産運用をこれからはじめる人は継続的に勉強も取り組んでいきましょう。

まとめ

資産運用や投資には、必ずリスクが伴います。

そのため、個々にリスク許容度を考えて、リスクマネージメントを行う必要がありました。

また、投資におけるリスク対策として、大事なことを3つご紹介しました。

- 長期投資

- 分散投資

- 低コスト

投資はあくまでも、長期的に行うことを前提として、取り組むことが大切です。

逆に、初心者がいきなり短期投資を行ってしまうと、投機性が高くなってしまいます。

資産運用はギャンブルではありませんので、しっかりとした目的と目標を持って、取り組むようにしましょう。

コメント