- 子ども保険に加入する必要はあるの?

- 子ども保険の加入率はどのくらい?

子ども保険(学資保険)とは、子供の教育費として必要な資金を、確保するために活用するものです。

子ども保険は保険でありながら貯蓄性も兼ね備えており、加入することで子供が進学したりした際に、祝金や満期金として支給されます。

また、万が一契約者である親が保険料の支払いが難しくなった場合、子ども保険には”払込免除特約”がついているため、保険料の支払いが免除されます。

払込が免除となったとしても、子供への祝金や満期金の支給は行われるため、進学を諦めたりすることもありません。

この記事では子ども保険の加入率やその必要性をはじめとした、子どもに必要な保険関連に関して、分かりやすく解説しています。

最後まで読んでいただくことで、子ども保険の必要性を理解しその他どのような保険が必要なのか、正しく判断できるようになるでしょう。

子ども保険(学資保険)の加入率は全体の約5割程度

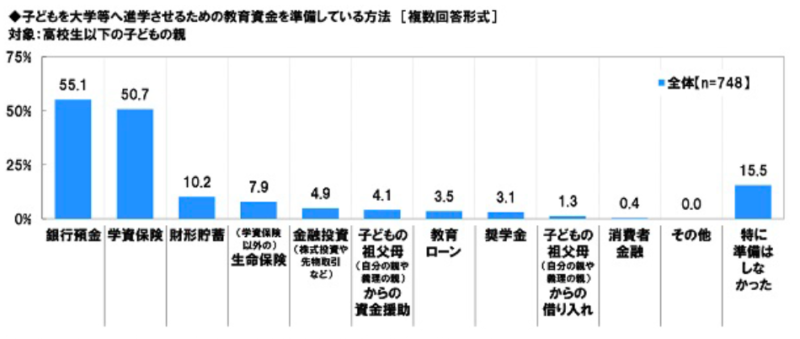

ソニー生命株式会社が調査した結果によると、子ども保険の加入率は全体の約50%を占めています。

子供の教育資金を確保する手段として最も多いのが、銀行預金その次に学資保険、財形貯蓄です。

また、子供の教育資金の負担が重いと答えた親は、全体の約6割を占めています。

コロナ禍であることも影響しているといえますが、多くの親が子供に教育費をかけたくても、かけれない状況となっているのは確かです。

その他、子供の教育資金に対する不安を感じている親は、全体の7割を占めており、不安に思う理由としては「教育資金がどのくらい必要となるかわからない」という回答が一番多かった結果となっています。

幼稚園から大学までの教育費用としては、全て公立だと約1,000万円、全て私立だと約2,000万円かかるとされています。

子ども保険に加入する主な3つの理由と必要性

- 子どもの教育資金の確保

- 自動積立なのでストレスなく貯蓄できる

- 万が一親が保険料を払えなくなっても保障があるから安心

子ども保険に加入する理由としては、主に3つ挙げられます。

一番の目的は子どもの教育資金の確保のためです。

一度加入するとその後は、指定口座からの自動引き落としになるため、貯金が苦手な人にも向いています。

また、万が一親が保険料を支払えなくなった時の保障も、子ども保険の魅力といっても過言ではありません。

子どもの教育資金の確保

子どもの教育資金の確保に関しては、どの家庭でも不安の一つとして挙げられます。

教育資金を確保する際には、既存の制度をうまく活用して、できるだけ生活費に負担がかからないような工夫が必要です。

子ども保険の活用もその一つであり、児童手当をそのまま保険料の支払いにあてている家庭も、少なくありません。

自動積立なのでストレスなく貯蓄できる

子ども保険は加入先にもよりますが、基本的には毎月27日に指定口座から、自動的に保険料が引き落とされます。

自動積立になっているため、貯蓄が苦手な方でもストレスなく取り組むことができるのも、魅力の一つです。

教育資金の確保を銀行口座で行う人の中には、なかなか意識的に貯蓄することができない人もいます。

しかし、自動積立にしておけば無意識にお金が貯まっていきますので、心配することはありません。

万が一親が保険料を払えなくなっても保障があるから安心

子ども保険では、万が一親が保険料を払えなくなったとしても、保障が設けられているため、その後の保険料は免除になります。

保険料が払えなくなっても、”保険料払込免除特約”や”育英年金”で子どもの教育資金に備えられるため、子供がお金を理由に進学できないということにはなりません。

子ども保険のメリット・デメリット

子ども保険には、メリットもあればデメリットもあります。

そのため、実際に利用する際にはご自身でしっかりと、メリットとデメリットの内容に関して、理解しておく必要があるでしょう。

全く理解せずに概要だけを把握して活用していては、万が一の際に対応することができませんので、必ず目を通しておいてください。

子ども保険のメリット

- 保険料を毎月支払うことで子どもの教育資金を確保できる

- 医療保障や死亡保障を特約として付加することで、契約者や子どもの病気や怪我、死亡等に対処できる

- 保険料払込免除特約がある学資保険では、契約者が保険料を支払えなくなっても全額免除される

- 学資保険の保険料は、一般生命保険料控除として適応されるため、所得税や住民税が軽減される

- 加入時期を早めたり、保険料の支払い期間を短くしたり、保険金を受け取る時期を遅らせたりすることで、支払い保険料を少なくすることができる

子ども保険は特約を追加することで、親や子どもの病気や怪我などにも備えることができます。

保険料の支払いが負担に感じる人は、支払い期間を短くしたり、加入時期を早めたりすることで、支払い保険料の調整を行うことも可能です。

子ども保険のデメリット

- インフレによって通貨の価値が下がり、保険金の価値が目減りする可能性がある

- 中途解約してしまうと、元本割れするリスクがある

- 加入している保険会社が倒産するリスクがある

子ども保険のデメリットとしては、インフレの影響により受け取る保険金が、目減りする可能性があるということです。

その他、予期せぬことでお金が必要になり、中途解約せざるをえない場合は、元本割れのリスクをしっかりと考慮しなければなりません。

また、加入している保険会社が倒産した場合は、”生命保険契約者保護機構”により、責任準備金の90%が返還されますが、10%は失ってしまうことになります。

子どもを医療・終身保険に加入させる主な3つの理由と必要性

| 保険の種類 | 加入目的 | 保険金の用途 |

| 学資保険 | 教育資金を準備 | 教育資金や結婚費用 |

| 生命保険 | 死亡時や高度障害に備える | 葬儀代など |

| 医療保険 | 病気や怪我による入院に備える | 手術や入院費 |

| 傷害保険 | 偶然の事故や怪我に備える | 入院や通院費用 損害賠償責任 |

| 個人賠償 責任保険 | 人や物に対する損害による 賠償責任に備える | 損害賠償用 |

子ども向けの主な保険としては、大きく分けて5つに分類されます。

その中でも学資保険は過半数が利用している訳ですが、付け加えて子ども向けの医療保険や、終身保険を検討する家庭も多いです。

ただし、他の年代と比較して子どもの病気や怪我の確率は、意外に低いです。

しかし、子ども特有の病気や怪我などもありますので、それらに対して備える必要性も、考慮しなければいけません。

子どもの突発的な怪我や病気に備える

少子高齢化対策として子どもへの医療費助成は、かなり充実していると言っても過言ではありません。

国が提供している医療制度に関しては、未就学児(小学校に入学する前の6歳未満の子供)は、窓口の負担が2割となっています。

その他、お住まいの自治体にある助成制度で賄えることも多いため、実際にはプラスして他の医療保険に加入する必要性はないといえるでしょう。

助成制度の内容や規模に関しては、お住まいの都道府県や市区町村によっても変わってくるため、自身で確認する必要があります。

若くて健康なうちに加入させることで保険料を安く抑える

医療保険や終身保険等は、若いうちから加入することで保険料を安く抑えることができます。

そのため、子どものうちから加入させる家庭も少なくなく、学資保険とは別に加入する人も一定数います。

ただし、掛け捨て型は加入期間中に何も病気や怪我等がなかった場合、保険料の支払い負担が大きくなるため、その点も考慮しておかなければいけません。

例え高額な医療費を請求されたとしても、”高額医療費制度“等を活用することで、医療費を軽減させることもできます。

子どもが亡くなった時の葬儀代・お墓代に備える

子どもの保険として終身保険を検討されている主な理由に、亡くなった時の葬儀代やお墓代に備えることが挙げられます。

葬儀代に関しては、”葬祭費補助金制度”を活用することで、各市町村から5万円の支給を受けることができます。

ただし、故人が国民健康保険(もしくは社会保険・共済組合)に加入していることが条件です。

子ども保険に関するよくある悩み

子ども保険に関する多くの質問や悩みの中から、特に多かった内容だけに絞って、それぞれ分かりやすく回答をまとめてみました。

子ども保険等に関することで同じように悩んでいる人は、一度保険の専門家であるFP(フィナンシャル・プランナー)に、相談してみるのも一つの手です。

子ども保険と教育国債はどちらおすすめですか?

結論からいうと、双方全く異なる制度なので比較することはできません。

“教育国債”とは、高等学校や大学などの学費を国債で賄う、いわば教育の無償化に向けた取り組みのことを指しています。

対して、子ども保険は保険料を毎月支払うことで、子どもの教育資金を確保することができる制度です。

子どもの教育資金の確保を検討されているのであれば、子ども保険やジュニアNISA等の利用を検討しましょう。

銀行貯金でも良いような気がしますが学資保険は必要でしょうか?

確かに日本では多くの家庭で、子どもの教育資金の確保のために、銀行貯金もしくは学資保険を活用している場合が多いです。

安全性を一番に求めるのであれば、銀行貯金がおすすめでしょう。

しかし、万が一親の身に何かあった場合のことを考えると、学資保険の利用も検討した方が良いといえます。

共に一長一短ありますので、家庭の状況に合わせて使い分けるのが得策です。

学資保険とは別に自転車保険への加入が必要でしょうか?

自身が加害者であれば学資保険には特約が付いているため、個人賠償責任保険が付帯していれば、そこから相手側に賠償金が支払われます。

しかしながら、自身が被害者である場合、相手側が無保険だったりすると、自身の被害を保障するものがありません。

被害者になった時のことを想定すると、別に他の自転車保険への加入も検討した方が良いと言えます。

学資保険以外の選択肢でおすすめはありますか?

学資保険以外で子どもの教育資金を確保する方法としては、主に4つ挙げられます。

- ジュニアNISA:2016年1月から開始された金融庁が提供している非課税制度

- 低解約返戻金型終身保険:終身保険よりも解約払戻金が少なく設定されている終身保険

- 財形貯蓄制度:主に会社が提供している福利制度の一つ

- 自動積立定期貯金:ゆうちょ銀行などの銀行機関が提供している貯金プランの一つ

それぞれ特徴が異なりますので、自身でしっかりと調べた上で、利用を検討するようにしてください。

まとめ

子ども保険とは、教育資金を確保するための制度としてご紹介しました。

実際に子ども保険を利用している世帯は、全体の約50%にも達しており、多くの子育て世帯が利用している制度の一つです。

主な利用目的としては、3つ挙げられました。

- 子どもの教育資金の確保

- 自動積立なのでストレスなく貯蓄できる

- 万が一親が保険料を払えなくなっても保障があるから安心

教育資金に関する悩みを抱えている家庭は、少なくありません。

少しでも不安を感じている方は、一度お近くの児童相談所や保険の専門家であるFP等に、相談してみることをおすすめします。

コメント