高齢者増加に伴い「家族信託」という財産の管理方法が注目を集めています。

家族信託とは家族内で財産の管理・運用を委託する契約で、現状では親が子供に財産管理を託すケースが多いです。

家族信託には一体どのような仕組みなのでしょうか?

具体的にどのようなメリット・デメリットがあるのでしょうか?

本記事では家族信託の概要と仕組み、メリット・デメリットを解説していきます。

家族信託について知りたい方、FPなど資格の勉強をされている方はぜひご覧ください。

家族信託とは?注目される背景には認知症患者の増加が

家族信託とは財産の管理方法の1つで、家族内で財産を管理・運用する契約となります。

「信託」は自身の財産を誰かに託し目的に沿って運用してもらうことで、個人の他に信託銀行・信託会社などに依頼することも可能です。

近年、家族信託はメディアでも取り上げられるようになり注目を集めていますが、背景には高齢化社会が進む中で認知症になる方が増加していることが挙げられます。

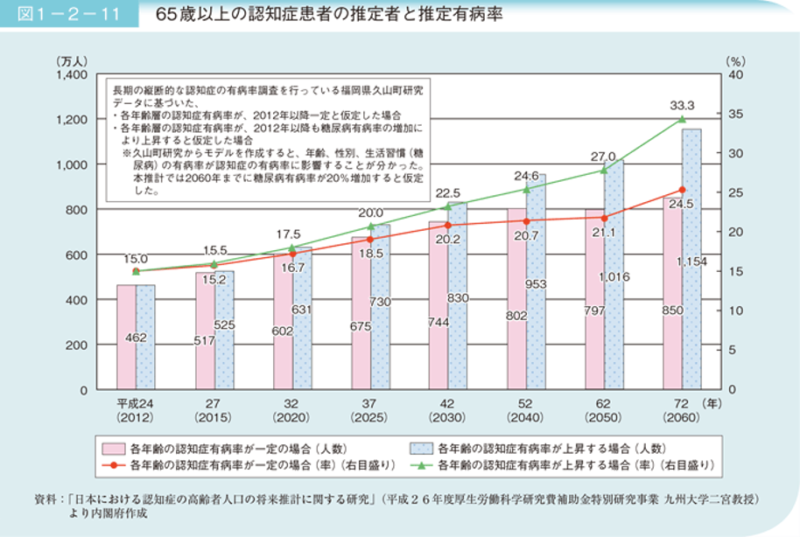

上記は内閣府のホームページに掲載されているデータですが、認知症患者数は年々増加する見込みとなっています。各年齢の認知症有病率が上昇するケースでは、2060年には33.3%の方が認知症に罹患する推計です。

高齢者及び認知症の方の増加によって、40代以降の世代では「親の財産管理」が大きな課題となっています。60代以降の親世代は「健康なうちに財産管理を託したい」という方が増加しています。

「家族間での財産管理」と言えば家族信託です。

家族信託は親子間で事前に財産の運用方針について話し合い、信託契約書を作成、契約を結び、子供が親の財産の管理・運用を代わりに行います。親が病気にかかった時にも財産の管理・運用が可能です。

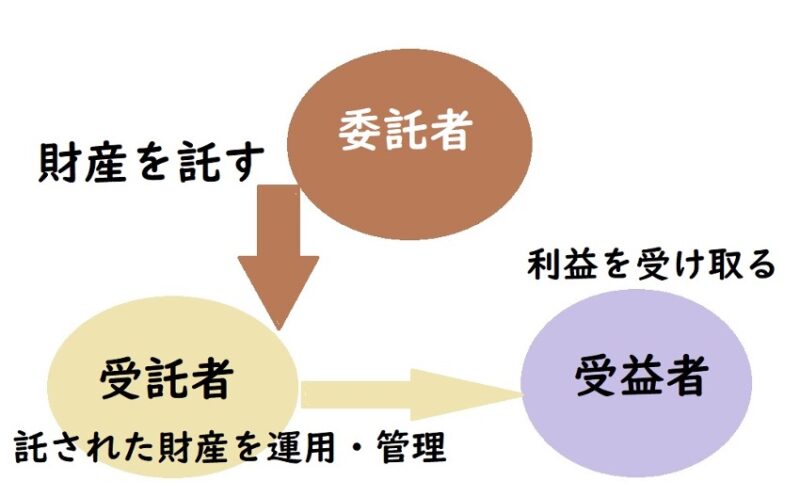

家族信託では、財産を託す人が「委託者」、財産の運用・管理を行う方を「受託者」、財産の運用で利益を受け取る人を「受益者」と呼びます。

例えば両親と子供1人の3人家族で、父親が母親に財産を託し子供が利益を受け取る場合には、父親が委託者・母親が受託者・子供が受益者となります。

なお家族信託と似た制度として「成年後見制度」がありますが、成年後見制度は認知症・精神障害などで判断能力が乏しい方の代わりに「財産管理」と「身上保護(入院の契約・介護サービスの締結など)」を行う制度です。

家族信託は委託者の判断能力が十分であっても財産管理ができる、成年後見制度では認められない「投資」ができる、身上保護は不可能などの違いがあります。

成年後見制度と家族信託のどちらを選択するか、悩まれている方は家族の健康状態や財産の運用方法などで判断を行いましょう。

「資産運用を行いつつ、身上保護もしたい」と希望する方は家族信託と成年後見制度を組み合わせて利用することも可能です。

家族信託のメリット6つ

家族信託には主に以下の6つのメリットがあります。

- 委託者の判断能力が低下しても財産の管理ができる

- 成年後見制度よりも柔軟な財産管理ができる

- 不動産の「共有名義問題」を回避できる

- 遺言書としての役割があるため、相続の負担が少なくなる

- 「倒産隔離機能」により財産が守られる

- 数世代先まで財産の相続を指定できる

1.委託者の判断能力が低下しても財産の管理ができる

家族信託では財産を託す委託者が認知症にかかった際や判断能力が落ちてしまった状態でも、受託者が資産を管理・運用します。

受託者はあらかじめ聞いていた委託者の意向を汲んで財産管理を続けられます。

2.成年後見制度よりも柔軟な財産管理ができる

成年後見制度は「財産の保護」が目的ですので、金融商品によっては新たに購入できない可能性があり「攻め」の運用が難しいです。

家族信託は委託者の希望であれば、金融商品を運用する事が可能となり、柔軟な財産運用・管理が可能となります。

3.不動産の「共有名義問題」を回避できる

相続時に兄弟や家族で不動産を共有名義にする方は少なくありません。

不動産の共有名義は手続きが少なく平等に分けられるというメリットがありますが、トラブルが起こりやすい分割方法と言われています。

共有名義の不動産は賃貸や売却などに相続人全員の合意が必要であり、意思決定が難しい傾向にあります。また相続人のうち1人が亡くなり次の相続も共有名義となった場合、相続人が増えますます管理が難しくなってしまいます。

家族信託では家族のうち1人が代表して不動産を管理・運用するため、共有名義によって起こるトラブルを避ける事が可能です。

4.遺言書としての役割があるため、相続の負担が少なくなる

相続で遺言書がある場合、基本的に故人の意向を汲み遺言書通りに財産を分割する事例が多いです。

家族信託は、生前に財産を保有する方の意見を聞いた上で管理・運用を行う「遺言書としての役割」を果たしています。

相続時には名義変更や市町村への届出等様々な手続きがあり、身近な方への負担が大きくなりがちですが、家族信託を行っておくことで相続時の手続きが少なくなり手間が省けることがあります。

5.「倒産隔離機能」により財産が守られる

委託者が事業を行っており会社が倒産してしまった場合、信託された財産は受託者の名義となる事から財産が差し押さえられることはありません。

また受託者が企業を経営しており倒産した場合にも、相続財産ではなく強制執行が禁じられている事から信託財産は守られます。

6.数世代先まで財産の相続を指定できる

遺言書による相続では、次の世代の相続人や分割割合を指定できますが、2世代先・3世代先と数世代に渡って指定をすることはできません。

家族信託では「受益者連続信託」として、自身にもしものことがあった場合、第一受益者・第二受益者と複数先の世代まで財産を受け継ぐ方を決める事が出来ます。

家族信託のデメリット5つ

上記6つのメリットがある一方で、家族信託にはデメリットも存在します。

- 契約が長期間に渡り負担となる可能性がある

- 身上保護ができない

- 書類の提出・確定申告が必要になることも

- 贈与税・相続税が課されるケースがある

- 兄弟間でトラブルに発展する可能性が

1.契約が長期間に渡り負担となる可能性がある

家族信託は契約期間が場合によっては数十年に及ぶ事があり、受託者にとって財産の管理が負担になってしまうケースがあります。

また受託者は信託財産に関して帳簿や書類を作成や受益者への報告などの義務がありますので長期間の契約に疲れてしまう方も少なくありません。

数世代先まで受益者を指定できるため、契約に拘束される期間が長くなるというデメリットもあります。

2.身上保護ができない

介護・福祉サービスの契約や入院契約などの「身上保護」は成年後見制度で後見人に選任された際に可能となります。

家族信託の目的はあくまで「財産管理」であり、委託者の身の回りの契約ができないため注意しましょう。

3.書類の提出・確定申告が必要になることも

家族信託で「委託者=受益者」(自益信託)であるケースでは開始時に書類の提出は必要ありませんが、委託者と受益者が異なる人物の場合(他益信託)で信託財産が一定額以上の場合は税務署に書類の提出が必要となります。

また受益者が信託財産から収益を得ている場合、一定額以上の場合は確定申告を行わなければいけません。

4.贈与税・相続税が課されるケースがある

信託の設定時に、委託者と受益者が異なる他益受託では受益者に対して贈与税が課される可能性があります。

信託中は受益者が一定額以上の利益を受け取った場合に確定申告の必要があります。信託の終了時には受益者に信託財産が渡されますが、自益信託・他益信託では贈与税や相続税は課されません。

ただし受益者以外の人が信託財産を受け取る際には、贈与税又は相続税が課される可能性があります。

信託の設定・運用中・終了時に課税される可能性がある事をおさえておきましょう。

5.兄弟間でトラブルに発展する可能性が

兄弟のうち1人が親と信託契約を結んだ場合、「財産が取られてしまうのではないか」「運用は上手くいっているのか」など兄弟間でトラブルが起こるケースがあります。

あらかじめ親だけではなく兄弟ともよく話し合い、運用方法や受益者、後の相続について話し合っておきましょう。

まとめ

家族信託は「契約」により家族間で財産を管理・運用します。

上記のように様々なメリット・デメリットがありますので、ケースに応じて成年後見制度と組み合わせる、兄弟と相談しながら財産管理を行うなど適切な方法を選択することが重要です。

この記事を参考に家族信託の概要とメリット・デメリットを把握し、今後に活かしていきましょう。

コメント