地震保険は5年契約だと、保険料の相場はいくらくらいになりますか?

年間支払いと比較してどちらがお得なのでしょうか?

地震保険は、年々徐々に保険料が値上げされており、直近では2022年10月に全国平均1.6%の値上げとなりました。

その背景には、地震保険における保険料不足が問題として挙げられており、東日本大震災や熊本地震などの影響も一つの要因となっています。

そのような中で、これから地震保険に加入される方は、保険料をできるだけ安く抑えたいと考えているはずです。

地震保険料は、どの保険会社で契約しても一律支払い料金は同じであり、安く抑えるためには契約期間や割引制度の活用が重要になってきます。

この記事では、地震保険における保険料の相場や必要性、支払い保険料を安く抑えるためのコツなどに関して初心者向けに解説しています。

地震保険は、国と保険会社が協力して運営している公共性の高い保険商品であるため、どの保険会社で契約しても支払う保険料に変わりありません。

地震保険料の相場

地震の損害保障ができるのは地震保険だけであり、その必要性に関しては日本に住んでいる人であれば、十分感じていることでしょう。

保険料の相場に関しては、保険会社ごとに異なるという訳ではなく、お住まいの都道府県や保険対象となる建物の構造によって異なります。

契約期間に関しては、年間契約もしくは最長5年契約で行う方法があり、契約期間が長ければ長いほど支払う保険料もお得です。

契約満期になったとしても、自動更新契約にしておけば都度、契約し直す手間が省けます。

また、必要な方は、家財に対しても地震保険でカバーできるようになっており、賃貸住宅でも家財に保険をかけるため地震保険に加入する人も珍しくありません。

都道府県別の地震保険料の一覧がありますので、詳しい数字が気になる方は「都道府県別の地震保険料一覧」を参考にしてみて下さい。

地震保険と火災保険の違いと必要性

| 項目 | 火災保険 | 地震保険 |

|---|---|---|

| 用途 | 火災や自然災害等の影響により、 損害が生じた建物や家財の補償を行う | 火災保険では補償されない地震による、 建物や家財の損害に備える |

| 災害対象 | 火災や落雷・破裂・爆発・風災 雹災・雪災、水災(洪水、高潮、土砂崩れ) | 地震や津波・噴火 |

| 保障対象 | 建物・家財(または両方) | 建物・家財(または両方) |

| 支払い 保険料 | 保険会社により異なる | 住んでいる地域や 建物の構造によって異なる |

| 加入率 | 約80% | 約30% |

| その他 | マンションやアパートによっては、 加入が義務化されている | 火災保険に加入しないと、 地震保険には加入できない |

地震保険と火災保険は全く異なる保険商品であり、その用途に関してもそれぞれ異なります。

中には、地震保険はいらないと考えている人もいるかも知れません。

しかし、日本は世界屈指の地震大国であり、お住まいの地域によっては検討する余地があるでしょう。

本来、保険は万が一の事態に備えるためのものであり、現在置かれている地域における地震リスクを、十分考慮した上で判断する必要があります。

個人での判断が難しい場合は、直接保険会社に相談するか、保険のプロであるFP(ファイナンシャル・プランナー)に一度、相談してみて下さい。

保険商品はどれも仕組みが複雑であり、初めて加入される方からすると判断が難しいケースが大半です。そのため、まずはしっかり情報収集を行なった上で、慎重に判断すべきです。

\ 必要性に関してもっと詳しく /

地震保険における保障額の割合と計算方法

地震保険の保障額に関しては、どの保険会社で契約したとしても、火災保険の保険金額の30〜50%の範囲内です。

上限金額は、建物で5,000万円、家財は1,000万円までとなっています。

| 建物 | 家財 | |

|---|---|---|

| 火災保険 | 2,000万円 | 1,000万円 |

| 地震保険 | 600万~1,000万円 の間で設定 | 300万~500万円 の間で設定 |

保険金の支払いに関しては、最初にあなたが定めた設定金額で必ず支払われるという訳ではなく、建物ごとに審査が行われた後に判断されます。

損害の大きさは、大きく分けて4つの段階に別れており、それぞれ「全損」「大半損」「小半損」「一部損」のどれかに組み分けされます。

| 項目 | 詳細 |

|---|---|

| 全損 | 地震保険の保険金額の100% (時価額が限度) |

| 大半損 | 地震保険の保険金額の60% (時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30% (時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5% (時価額の5%が限度) |

損害の判定により、適応される保険金額のパーセンテージが大きく異なります。

地震保険が降りない4つのケース

地震保険が降りないケースとしては、次のような項目が挙げられます。

・故意もしくは重大な過失または法令違反による損害

・地震の発生日から10日以上経過後に生じた損害

・戦争、内乱などによる損害

・地震等の際の紛失・盗難の場合

出典:財務省|地震保険制度の概要

地震保険の申請に対する時効は、3年間と定められているため、万が一、巨大地震に見舞われても慌てて申請する必要はありません。

少しでも地震での損害である可能性があれば、保険金が降りる可能性は決して0ではありません。

気になる場合は、お気軽に契約している保険会社に問い合わせてみて下さい。

地震保険が適応されなくても、火災保険が適応される場合もあります。

逆もまた然りなので、分からない場合は必ず保険会社に問い合わせましょう。

\ 降りないケースをもっと詳しく /

地震保険料を安く抑える3つのコツ

地震保険料をできるだけ安く抑えるコツとしては、次のような項目が挙げられます。

- 耐震補強工事を行う

- 地震保険料控除を計上する

- 契約期間は5年間プランで加入する

基本的なポイントを押さえて、賢く保険料を節約しましょう。

耐震補強工事を行う

地震保険では対象となる建物の耐震基準によって、利用できる割引制度が設けてあります。

耐震基準には「耐震」「制振」「免震」の大きく分けて、3つの項目が設けてあります。

それぞれの耐震補強工事を行なっておけば、最大で3つの割引制度が利用できる訳です。

| 項目 | 詳細 |

|---|---|

| 耐震 | 壁や柱の強度を上げて、振動から建物を守るように改修する |

| 制振 | 地震エネルギーを吸収する装置(ダンパー)を建物に設置する |

| 免震 | 建物と地面の間に免震装置を設置する |

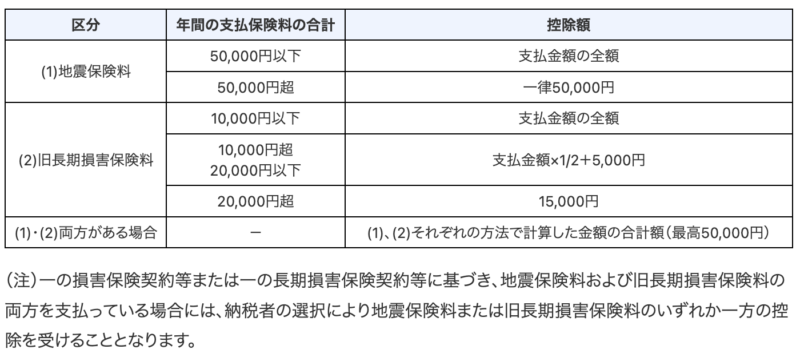

地震保険料控除を計上する

地震保険に加入されている方は、地震保険料控除として年度末に計上することで、所得税を抑えることができます。

地震保険料控除は、年間最大で5万円までとなっていますが、税金が安くなるのですから行わない手はありません。

\ 地震保険料控除の金額 /

契約期間は5年間プランで加入する

地震保険は、最長で5年間の契約が可能となっており、契約期間の長さに応じて保険料が安くなる仕組みが採用されています。

地震保険料の計算式には、「長期係数」が含まれており、長期係数は契約期間別に異なります。

● 地震保険料の計算式:基準料率 = 基本料率 × 割引率 × 長期係数

\ 契約期間別の長期係数 /

| 契約期間 | 長期係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

地震保険で使える4つの割引制度

地震保険で使える割引制度には、次の4つの種類が存在します。

| 割引制度 | 割引の説明 | 保険料の割引率 |

|---|---|---|

| 免震建築物割引 | 対象物件が「住宅の品質確保の促進等に関する法律」 に基づく「免震建築物」である場合 | 50% |

| 耐震等級割引 | 対象物件が「住宅の品質確保の促進等に関する法律」に規定する 日本住宅性能表示基準に定められた 耐震等級 (構造躯体の倒壊等防止) または、国土交通省の定める 「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」 に定められた、耐震等級を有している場合 | ・耐震等級3:50% ・耐震等級2:30% ・耐震等級1:10% |

| 耐震診断割引 | 対象物件が、地方公共団体等による耐震診断または耐震改修の結果、 建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 | 10% |

| 建築年割引 | 対象物件が、昭和56年6月1日以降に新築された建物である場合 | 10% |

「既存の建物では、どの割引制度も利用できない…」という人は、耐震補強工事を検討するなどして、建物の強化に努めるのも一つの手です。

各都道府県別に耐震補強工事に関する、相談窓口を設けている場合が多いため、まずは最寄りの役場に相談してみて下さい。

耐震補強工事には、ある程度のお金がかかりますので、専門家に相談した上で慎重に判断しましょう。

地震保険に加入する際の注意点

地震保険に加入する際の注意点としては、次のような項目が挙げられます。

- 火災保険とセットで加入する必要がある

- 建物が割引制度の対象となるか事前確認する

- 長期契約を選択し保険料を安く抑える

- 保障金額は火災保険の30〜50%の範囲内でしか設定できない

- どのようなケースが保障の対象外となるか事前に把握しておく

- 万が一、被災した際の申請方法を事前におさえておく

地震保険に限らず、どのような保険商品であっても用途を十分理解した上で、万が一に備えて申請方法まで把握しておくのが無難です。

中には、保険に加入しただけで満足する人もいますが、万が一の際に使えないと意味がありません。

また、地震保険の目的に関しては、地震保険法(第一条)に次のように明記されています。

第一条 この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。

出典:地震保険に関する法律|衆議院

地震保険は、あくまでも被災者の生活の安定に寄与するものであり、建物や家財を建て直すための保険商品ではないことを、十分理解しておきましょう。

実際のところ、地震保険の保障額だけで建物を建て直すのは、かなり資金的にキツイのが現状です。

\ 保険についてもっと学ぼう /

地震保険の相場に関するよくあるQ&A

地震保険に関する多くの質問や悩みの中から、特に多かった内容だけに絞って、それぞれ質問形式で分かりやすく回答をまとめました。

地震保険に限らずどの保険商品も仕組みが複雑で、一回で理解できるものではありません。

そのため、書籍や無料のYouTube動画教材などで、学ぶのも一つの手です。

Q.「地震保険は必要ない」と言っている人がいますが本当ですか?

地震保険の必要性に関しては、個人の状況によって異なるため、お住まいの都道府県の地震発生率やその他の災害頻度などを考慮した上で、判断する必要があります。

保険商品は、あくまでも万が一に備えるためのものなので、発生リスクが極端に低い場合は、必要ない可能性も高いです。

保険に詳しい方であれば個人でも判断できますが、判断が難しいと感じている方は、一度保険会社に問い合わせてみると良いでしょう。

その他、FP(ファイナンシャル・プランナー)の方でも、無料相談を行なっています。

Q.年末調整の控除を考えると5年契約で払う方がお得ですか?

地震保険料控除は、年度の上限額が5万円までと定められています。

そのため、5年契約であったとしても上限の5万円以上は、控除額として計上できません。

5万円の限度額は、1年分の地震保険料とほぼ同じ額なので、控除面に関しては契約期間はあまり関係ないといえます。

Q.地震保険の見直しのタイミングは、いつ頃がベストですか?

地震保険の見直しのタイミングとしては、契約満期時もしくは引越しの時などがおすすめです。

仮に途中解約したい場合、火災保険と地震保険はどちらも中途解約が可能であり、残りの契約期間に応じた保険料が払い戻しされます。

● 解約返戻金(未経過保険料)= 一括払保険料 × 返戻率(未経過料率)

地震保険の「払戻率(未経過料率)」に関しては、どの保険会社であったとしても一律です。

Q.地震保険の自動更新支払いに関する通知は、毎年来るのでしょうか?

自動更新に関する支払い通知に関しては、加入されている保険会社にもよるため、一概には言えません。

ただ、基本的には更新前に確認通知が来るのが一般的であり、こなかった場合は直接、保険会社に問い合わせてみて下さい。

Q.地震保険は火災保険の特約的な感じですか?

確かに地震保険は、火災保険に加入しないと利用できない保険商品です。

そのため、保険にあまり詳しくない人からすると、火災保険の特約と勘違いしやすいでしょう。

しかし実際には、地震保険は特約ではなく「地震保険普通保険約款」として正式認可された、独立商品になります。

まとめ

地震保険における契約期間別の保険料の相場や、その必要性に関して分かりやすく解説しました。

基本的に契約期間が長ければ長いほど、実際に支払う保険料は安くなります。

そのため、できるだけ地震保険料を抑えいたいという方は、最長の5年契約がおすすめです。

実際の支払い金額に関しては、お住まいの都道府県や建物の構造などによって左右されますので、一度見積もりを出してもらうのが得策でしょう。

気になる方は、保険会社に直接問い合わせてみて下さい。

保険の特徴を十分理解した上で、賢く利用しましょう。

コメント