マイホーム購入時に「火災保険に加入した方が良いだろうか?」「団体信用生命保険は必ず入るべき?」とお悩みの方は多いのではないでしょうか。

住宅は生活になくてはならないものであると同時に「資産」でもあります。

火災保険・地震保険でリスクを軽減しておく事で、自然災害があった時でも住宅の資産価値下落に対して補償される可能性があります。

団体信用生命保険・火災保険・地震保険・就業不能保険の4つの概要と加入時の注意点について解説していきます。

住宅の購入時に加入するべき?知っておきたい保険4つ

住宅を購入する際には以下の4つの保険について知っておきましょう。

団体信用生命保険はローンの契約で加入が必須の金融機関も存在します。

- 団体信用生命保険(団信)

- 火災保険

- 地震保険

- 就業不能保険

1.団体信用生命保険(団信)

団体信用生命保険(団信)は、加入者が死亡・高度の障害状態になった場合に住宅ローンの残債を保険金に充てる仕組みです。

ローンの契約は銀行などの金融機関がお金を貸す「債権者」になりますが、金融機関を保険契約者および保険金受取人に設定し、債務者(住宅ローン契約者)を被保険者にする事で、金融機関は保険金を受け取る事が可能です。

受け取った保険金はローン返済に充てますので、契約者の家族にはローンを完済した家が遺されます。

完済した時点で団信の契約も終了です。

「団信への加入が必須」という金融機関もありますが、独立行政法人住宅金融支援機構のフラット35では加入は任意となっています。

団信の保険料は住宅ローンの金利に上乗せされます。よって保険料はローンの返済額に含まれています。

団信には上記のような一般的な団信に加え、契約者ががん・急性心筋梗塞・脳卒中になった際にもローンを完済する「3大疾病特約」、3大疾病に「高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎」を加えた「8大疾病特約」を付けられる金融機関もあります。

持病・病歴がある人でも加入できる「ワイド団信」なども存在します。

現在民間の生命保険・医療保険に加入している方は、団信の保障内容と重複しないように注意し、加入を検討しましょう。

2.火災保険

火災保険は火災や落雷・風災・ひょう災・雪災・水災などの災害に遭った時に一定の要件を満たした場合、保険金が支給されます。

災害の他に、盗難被害や給排水設備の事故による水濡れ・騒じょうなどによる暴行・破壊に対しても保障される総合型の保険もあります。

地震による火災は火災保険の対象外で地震保険の対象となります。

火災保険は、ほとんどの保険会社で建物と家財を分けて契約します。

賃貸住宅では「建物」は所有者が契約し、「家財」は入居者自らが契約する必要があります。

火災保険の契約時には「免責金額」に注意しましょう。

免責金額とは自分で負担する金額で例えば免責金額が10万円の場合、火災で10万円未満の損害があっても保険金はおりません。

近年、免責金額が0円・1万円・5万円・10万円・20万円など金額を選び契約するパターンの商品が多くなっています。免責金額が大きいと、自己負担額が大きくなりますが保険料は安くなります。

3.地震保険

地震保険は、火災保険とセットで加入します。

地震・津波などによる被災者の生活の安定に寄与することを目的としています。民間の保険会社と契約しますが、地震保険責任を政府が再保険し再保険料の受け入れ、管理・運用などを行っています。

また民間の保険会社では対応できない巨大地震発生時には、再保険金の支払いを行うために地震再保険特別会計で区分経理します。

地震保険は地震・噴火・津波・地震による火災などが保障内容です。

火災保険の保険金額の30%~50%の範囲内で保険金額を決める仕組みで、建物は5,000万円、家財は1,000万円が上限額です。

火災保険と同様に、建物と家財が対象となっています。

地震保険の保険料は、建物の構造や地域の地震発生リスクなどによって料率区分が設定されています。

保険料率は「損害保険料率算出機構」が、高精度の地震発生データ(震源モデル)を使い被害予測シミュレーションを行った上で将来の保険金を予測し、保険料率を算出しています。

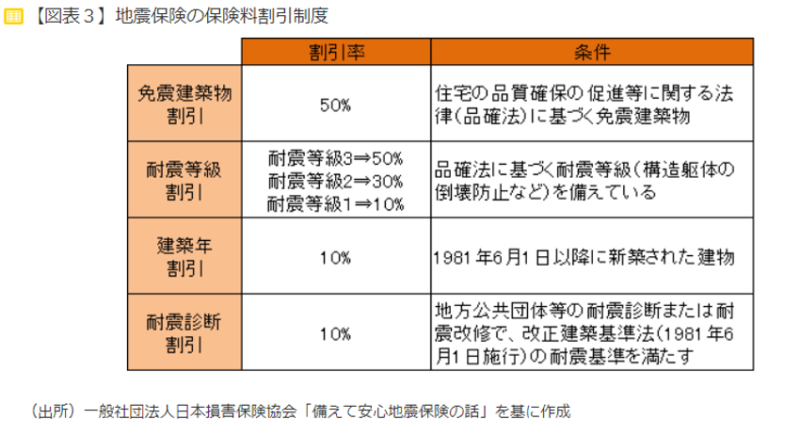

地震保険には、建築年・耐震等級などで要件を満たすと割引になる制度があります。

出典:金融広報中央委員会「知るぽると 地震保険料の割引制度」

保険料がおされられる可能性がありますので、チェックしておきましょう。

4.就業不能保険

就業不能保険とは、病気・ケガで働けなくなった際に毎月給付金を受け取る事ができるものです。

住宅を購入するとほとんどのケースで住宅ローンを契約し、毎月返済します。

病気やケガで収入がなくなった時に返済が滞ってしまうリスクがありますので、就業不能保険に加入した方が良いケースもあります。

会社員の場合、病気・ケガで会社を休んだ期間は一定の要件を満たすと「傷病手当金」が支給されます。

傷病手当金は給与のおよそ2/3ですが、「2/3では不十分でローン返済が難しくなる」「自営業者だから傷病手当金がもらえない」と言う方には就業不能保険という選択肢があります。

保険加入の注意点

上記4つの保険の加入を検討している方は、以下の2点に注意しましょう。

保障内容は重複しないよう確認する

保険への加入を検討している方は、既に加入している保険と「保障内容が重複していないか」を確認しましょう。

例えば既に生命保険に加入しており、万が一の時に十分な保障を受けられる人は任意の場合に団信に加入する必要はありません。

就業不能保険も、「傷病手当金で十分な保障が受けられる」という人は加入しなくても良いでしょう。

火災保険・地震保険は上昇する

近年自然災害が増えた事から、2022年10月から新規契約・更新する火災保険の保険料が上がることになりました。

一方で、地震保険の保険料は2022年10月から全国平均で以前より0.7%の値下げとなっています。(条件によっては負担が増加する事もあります。)

火災保険・地震保険は災害の頻度などによって保険料率が定期的に変わり、保険料が高くもしくは低くなります。

災害が多くなり、保険料の負担が大きくなる事もありますのであらかじめチェックしておきましょう。

まとめ

住宅購入時に知っておきたい4つの保険と、加入時の注意点についてお伝えしてきました。団信は他の保険と保障内容が被っており十分な保障内容である場合には加入は不要と言えるでしょう。就業不能保険もいざという時に傷病手当金や貯金でカバーできる際には必ずしも加入する必要はありません。

この記事で4つの保険と注意点を知り、今後に活かしていきましょう。

コメント