「資産運用はいくらから始めるのことができるの?」と疑問に感じているのではないでしょうか。

結論からいうと、資産運用はいくらからでも始めることは可能です。

私たちがよく利用している定期貯金も実は資産運用の一つであり、500円からでも始めることができます。

資産運用や投資と聞くと、お金持ちだけが行えるものだと勘違いしている人も、中にいるかもしれません。

しかしながら、日本人が投資に関して疎いだけで、世界では株式や債券を通して資産運用を行うのは当たり前の行為なのです。

本記事では資産運用がいくらから始められるのかや、初心者におすすめの資産運用のやり方などを、分かりやすく解説しています。

最後まで読んで頂くことで、あなたに適した資産運用のやり方が理解できることでしょう。

資産運用はいくらからでも始められる

誰でも一度は親から「貯金しなさい」と、言われたことがあるのではないでしょうか。

日本人の多くは預金好きであり、この影響は戦後の日本政府の政策により今に至っていると言われています。

戦後当時の日本はお金がない状態だったため、国民にできるだけ郵便貯金を活用するように促し、財源を確保していたとされています。

当時は多くのメディアで貯蓄を推奨する宣伝が流れていたため、多くの国民が無意識のうちに預金はとても良いことだと思い込んでしまったのです。

資産運用や投資はお金持ちしかできないはウソ

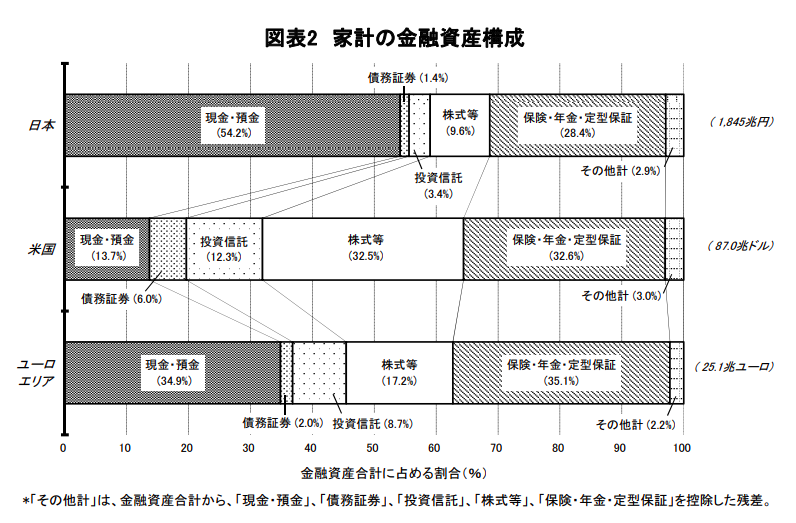

日本人の預金率は54.2%といわれており、日本の家庭における金融資産合計額の実に半分以上が、預金に回されていることが分かります。

一方、アメリカでは金融資産の3分の1を株式投資に回していおり、預金が占めている割合は13.4%しかありません。

「資産運用や投資はお金持ちしかできない」というのはウソであり、ただ単に日本人は海外と比べて金融に対する意識が、異なっているだけに過ぎないのです。

初心者は必ず始めは少額から投資を行うこと

投資はいくらからでも始めることは可能ですが、いきなり大きな金額を投資するのはリスクが高いので、まずは少額から始めるのが得策です。

特に投資経験が浅い初心者の人は、投資するタイミングなどを図ることはかなり難しいため、長期投資を前提とした積立投資がおすすめでしょう。

また、投資する金融商品なども投資信託やETFなどの分散型の商品を選ぶことで、リスクを分散し安定的に利益を得る確率が上がります。

間違っても最初から一括投資や集中投資、短期投資などを行わないように注意してください。

資産運用に必要なお金は投資の方法によって異なる

| 資産運用の種類 | 最低限必要なお金の目安 |

| 株式投資 | 10万円〜 |

| 債券投資 | 1万円〜 |

| 投資信託 | 100円〜 |

| 不動産投資 | 物件価格の5%前後〜 |

| 仮想通貨 | 500円程度〜 |

資産運用にはさまざまな方法が存在しており、それぞれ最低限必要なお金の目安が異なります。

100円から気軽に投資できる金融商品もあれば、不動産投資のような最初からまとまった金額が、必要な投資も存在します。

とはいえ、投資経験が全くない初心者が、いきなり大金を投資するのはとてもリスクが高いため、余剰資金の範囲内で少額から取り組むのが得策です。

株式投資(10万円〜)

株式投資とは、会社が発行した株券を購入して利益を得る投資手法です。

株式投資に必要な金額の求め方としては、

「株価 × 単元株式数(株の数)= 株式投資に必要なお金」

となっており、株価と単現株式数によって毎回異なります。

例えば1株1,000円の株式を1単元(100株)購入したとすると、必要なお金は10万円という計算になる訳です。

参考までに代表的な会社を例に株価をご紹介します。

| 企業名 | 株価(最低限必要なお金) |

| トヨタ自動車 | 7,031円(約70万円) |

| ソフトバンクグループ | 1,242.5円(約12万5千円) |

| マクドナルド | 5,170円(約50万円) |

| 日清食品 | 10,220円(約100万円) |

投資の初心者からするといきなり10万円の株式投資は、抵抗があると思います。

しかし現在は、ETF(上場投資信託)や投資信託を活用することで、安価で株式投資を行うことができます。

初心者がいきなり個別株に投資するのは難しいので、まずは投資信託からはじめてみるのが得策でしょう。

債券投資(1万円〜)

債券とは、国や会社、銀行等が事業に必要な資金を借り入れるために発行している有価証券です。

株式とは違い、価格が安定しており、一定期間が経つと元本をまとめて返済されます。

また、債券投資は利子が予め決まっている上に、株式投資よりもリスクは小さめです。

ただし、長期的にみると株式投資と比較して、大きなリターンは期待できません。

債券投資は個人向けであれば1万円から投資できるようになっており、普通社債(会社が発行する債券)の場合は、10万円単位、100万円単位での購入が一般的です。

また、最近では海外債券も人気が高まっており、日本の債券と比べて大きなリターンが期待できます。

なお、海外為替の場合は為替リスクが伴いますので、取引の際にはご注意ください。

投資信託(100円〜)

投資信託(ファンド)とは、簡単にいえば個人投資家から集めたお金を、プロの投資家がまとめて運用・管理してくれる金融商品の一つです。

投資信託は元本が保証されている金融商品ではありませんが、証券会社によっては100円から積立投資を行うことができます。

特に最近はつみたてNISAやiDeCo等を活用した、投資信託の積立投資がとても人気であり、老後資金のために始める人も年々増えてきています。

他の投資手法と比較してもリスクが小さく、長期的にみて大きなリターンが期待できる方法です。

不動産投資(物件価格の5%前後〜)

不動産投資とは、不動産を売買もしくは運営することで、利益が得られる投資手法です。

不動産投資は他の投資手法とは異なり、ある程度のまとまったお金が必要になります。

初心者がいきなり巨額のお金を投資することはできません。そのため、基本的には銀行からお金を借りて、住宅ローンで投資することになるでしょう。

また、不動産投資で得られる利益には2つの種類があります。

- 売却益:不動産の売買の差額で得られる利益

- 運用益:入居者から毎月得られる家賃収入

不動産投資は成功すると不労所得になり得ますが、失敗するケースも多いため、必ず基礎的な知識を身につけた上で取り組むのが無難です。

仮想通貨(500円程度〜)

仮想通貨とは、電子データのみでやりとりされている通貨のことです。

その名の通り、仮想の通貨であるため実際には存在せず、全てデータでのみやりとりされていることから、”デジタル通貨”とも呼ばれています。

また、仮想通貨はブロックチェーンと呼ばれるシステムで守られており、強固なセキュリティが維持されていることから、最近では”暗号資産”とも呼ばれるようになりました。

その上、コロナショックなどの経済危機から通貨の信用が落ちてしまったことが災いし、最近では”デジタルゴールド”とも言われています。

仮想通貨というと主に”ビットコイン”が挙げられることが多いですが、そのほかにもさまざまな種類の仮想通貨が存在しており、それらは”アルトコイン”と呼ばれています。

仮想通貨はボラリティが高いことから、投機になる可能性が高いです。

そのため、初心者は投資の勉強のために、少額からはじめてみるのが良いでしょう。

資産運用で大切な3つのポイント

- 資産運用を長く続ける

- 資産運用の目的や目標を明確にする

- 毎月どのくらい積み立てに回せるか

資産運用を始めるにあたり、一番大事なことは長期的な目線を持って取り組むことです。

人間誰しもよく深い生き物ですので、知らぬ間に”投資”ではなく”投機”になる恐れがあります。

短期的な投資はある程度、投資の勉強と経験を積んだ上で取り組むものであり、いきなり初心者が短期投資を行うと高い確率で投機になってしまうので注意しましょう。

資産運用を長く続ける

投資経験が浅い初心者の人は、10年、20年を目安とした、長期投資を前提として取り組むことがおすすめです。

短期投資だとどうしても売買のタイミングを図らなければいけませんし、チャートを見ながら予測と仮説を立てて売買しなければいけません。

そのため、初学者がいきなり取り組むには、かなりハードルが高いのです。

資産運用の目的や目標を明確にする

資産運用を始めるのは大変素晴らしいことですが、必ず始める前に目的や目標を明確にした上で、取り組むようにしてください。

最初に投資の目的や目標を立てておくことで、途中で挫折することを防ぐことができます。

ゴールのないマラソンだと誰もが途中で挫折してしまうように、資産運用にもゴール(目的・目標)が必要なのです。

毎月どのくらい積み立てに回せるか

資産運用を長期投資で行っていく場合、毎月どのくらい積み立てに回せるかが、とても重要になってきます。

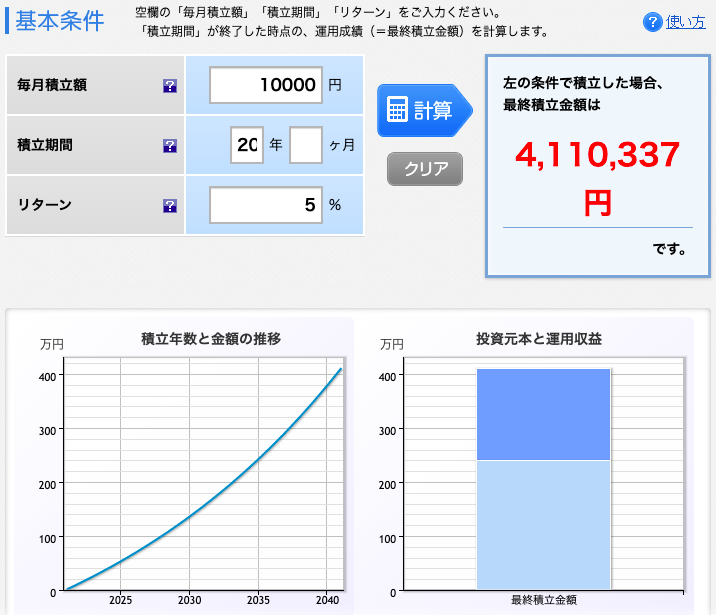

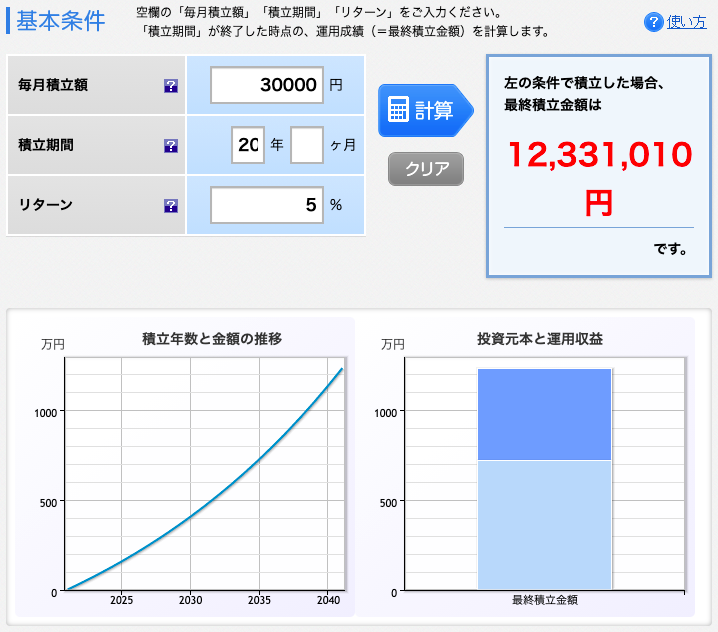

実際に毎月1万円積み立てたAさんと、毎月3万円積み立てたBさんの、20年後に受け取れる金額を比較してみましょう。(※どちらも年利5%で換算)

● 毎月1万円積み立てたAさんのケース

● 毎月3万円積み立てたBさんのケース

Aさんが約411万円なのに対して、Bさんは1,233万円となりました。

毎月の積み立て差額は2万円しかないのに対し、20年後には約800万円も差がついてしまうのです。

つみたてNISAやiDeCo等を活用した資産運用では、毎月の積み立て額が最終的な受取額に、大きく影響していることを覚えておきましょう。

初心者が少額から取り組めるおすすめの資産運用3選

- つみたてNISA

- iDeCo

- 個人向け国債

全くの初心者が少額から資産運用を行うのであれば、つみたてNISAやiDeCo等を活用して、投資信託を毎月一定額で購入していくのが一番良い方法です。

間違っても資産運用だといって、最初から個別株に投資したり、不動産投資をはじめてみたりしないようにしてください。

また、投資はあくまでも自己責任ですので、始める前にはある程度基礎的な知識を身につけた上で、取り組むのがベストでしょう。

まとめ

資産運用はいくらからでも始めることはできますが、自身の目的に合った投資手法を選択することが、とても大切です。

特に投資経験が浅い初心者の人は、最初は何に投資すれば良いのか分からないと思います。

そのため、ある程度投資に関して勉強してから、取り組むことをおすすめします。

「知識はあなたの将来を守る」といっても過言ではありませんので、投資を始める人は継続的に勉強も行うようにしてください。

コメント