「資産運用で年利5パーセントは可能なの?」と疑問に感じているのではないでしょうか。

実際に可能か不可能かで言えば、どちらでもないが正解でしょう。

なぜなら、将来のことは誰にも予測することができないからに他なりません。

とはいえ、年利5パーセントはとても現実的な数字であり、長期投資でコツコツと毎月決まった額を積み立てることで、実現することができます。

本記事では資産運用で年利5パーセントを実現させるための方法として、もっともおすすめできるつみたてNISAを活用した、長期投資をご紹介しています。

最後まで読んで頂くことで、資産運用で年利5パーセントを実現できる可能性を、大きくあげることができることでしょう。

資産運用で年利5パーセントを達するための難易度

投資の世界では年利10%が理想とされており、投資の神様と呼ばれているウォーレン・バフェットでも、年利20%前後だといわれています。

とはいえ、年利10%でもかなり高い方であり、現実的ではないと言えるでしょう。

なぜなら投資はある程度のリスクを取ることで、大きなリターンを得ることができるため、老後資金などを目的に資産運用する人にはかなりリスクが大きすぎます。

そのため、資産運用で現実的に期待できる年利は、5%〜9%だとされています。

年利5%は、一見すると高いように思えるかもしれません。

しかし、実際にはかなり現実的な数字であり、長期投資を前提に考えれば難易度的にも、そこまで高くありません。

投資初心者の方でも、十分狙える数字だといえるでしょう。

資産運用で年利5パーセント達成するためには長期投資がおすすめ

資産運用で年利5%を達成するためには、長期積み立てを行うのがおすすめです。

その理由としては、主に4つ挙げられます。

- 利回りと複利効果を十分に発揮できる

- 価格変動に左右されずに淡々と投資ができる

- 初心者でも取り組みやすい

- “ドル・コスト平均法”は投資の神様もおすすめしている

特に投資経験が浅い初心者の人は、短期的な投資ではお金を増やすことが難しいです。

そのため、必ずつみたてNISAやiDeCoなどを活用した、長期投資から始めるようにしてください。

利回りと複利効果を十分に発揮できる

利回りとは、額面の金額に対して毎年受け取れる利子の割合のことを意味します。

例えば100万円投資している状態で、年利5%の利益だとすると1年後には額面が105万円になります。

ただし、利回りが大きいということは、比例してリスクも大きくなる傾向にあるため、投資する商品選びには注意が必要です。

また、複利とは、簡単にいえば利子にもまた利子がつくことです。

例えば初年度で得た運用利益も含めて、来年も年利5%で運用できた場合、

同じように105万円に対して利回り5%の運用利益が上がるため、結果的に額面は110万2,500円になります。

このように長期投資で利回りと複利効果を十分に発揮することで、少ない投資額でも多くの運用利益を得ることができるわけです。

価格変動に左右されずに淡々と投資ができる

短期投資であれば常にチャートを確認しながら、売買を行わなければいけません。

そのため、仕事中やプライベートな時間でも常にチャートが気になってしまい、目の前のことに集中できなくなってしまいます。

逆に、長期投資であれば最初に積み立て額を設定しておくだけなので、後は価格変動などを気にすることは全くありません。

人間はどうしても目先の利益に飛びつきやすいため、短期投資よりも長期投資で設定しておき、後は放置しておくのが一番理想的だといえます。

投資初心者でも取り組みやすい

投資には必ずリスクが付き物なので、銀行預金とは違い、ある程度の基礎知識が必ず必要になります。

特に短期投資の場合は、トレードの回数が多くなる上に、チャートの見方など詳しく把握しておく必要があります。

逆に、長期投資であれば最初の積み立て設定だけ行えればOKですので、短期投資と比較するとそれほど投資に関する知識は必要とされません。

とはいえ、全くの投資知識0はおすすめしません。個人で少しずつでも良いので、継続的に勉強するようにしましょう。

“ドル・コスト平均法”は投資の神様もおすすめしている

ドル・コスト平均法とは、価格が変動する金融商品などを常に一定のタイミングと金額で購入することにより、リスクを分散させる投資手法です。

例えば金融商品の価格が高騰している時に購入した場合は、購入数は少なくなります。

逆に、価格が下落している時に購入した場合は、購入数は多くなります。

常に一定額で購入しているため、価格変動の影響を受けにくく、長期的にみて成果を出しやすい投資手法です。

また、短期投資のようにリスクをとって大きく儲けを狙うのではなく、長期的にみて確実に平均点を取りに行くのがドル・コスト平均法(長期投資)の特徴です。

投資の神様といわれているウォーレン・バフェットも、今の若い投資家たちにドル・コスト平均法をおすすめしています。

年利5パーセント運用した場合のシミュレーション・やり方

資産運用で年利5%を実現させるためには、つみたてNISAやiDeCoの活用がおすすめです。

特に投資に関してあまり知識がない人が最初に始める資産運用の方法としておすすめであり、最初に積み立て額を設定しておけば、後は放置しておいて問題ありません。

また、資産運用をはじめる際には、必ず投資目的を明確にしておく必要があります。

投資目的が明確でないと、途中でやめてしまう可能性が高まってしまうからです。

つみたてNISAの活用

つみたてNISAとは、少額投資非課税制度のことであり、国が国民にすすめている特別な非課税制度です。

つみたてNISAを活用することで、本来ならば投資で得た利益に対して掛かってくる税金を、非課税で受けるとることができます。

また、つみたてNISAはネット証券会社等を活用することで、誰でも簡単にご自宅で手続きを行えますので、窓口へ出向く手間もありません。

毎月の積み立て額の設定

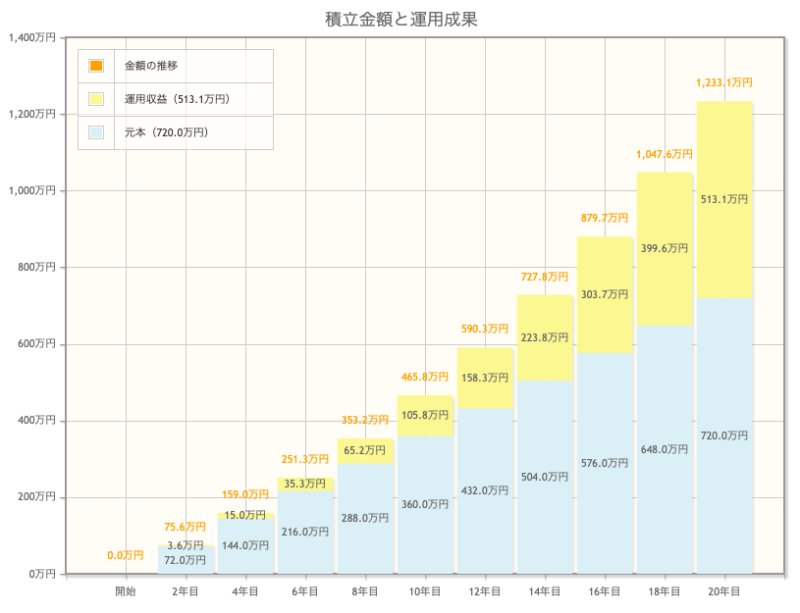

つみたてNISAには最大で40万円まで一年間で積み立てができるようになっており、積み立てを開始してから20年間は非課税となります。

仮につみたてNISAを活用して、毎月3万円ずつ20年間積み立てを行った場合は、最終積立金額が12,331,010円となります。(年利5%で換算)

元本が720万円しかないにも関わらず、つみたてNISAで毎月20年間コツコツ3万円を積み立てするだけで、運営利益として513.1万円を取得できる訳です。

もちろん、つみたてNISAで得た運営利益には、税金は掛かりませんのでそのまま受け取れます。

投資信託の利回り平均

投資信託とは、多数の投資家から集めたお金を活用して、投資のプロ(ファンドマネージャー)が代行し、株や債券に投資して資産運用を行ってくれる金融商品の一つです。

簡単にいうと、株や債券の詰め合わせパックのようなイメージだと思うと分かりやすいでしょう。

自身で銘柄を一つ一つ選ぶ必要がなく、投資のプロが代行して選んでくれる上に、さまざまな銘柄に投資するため分散投資にもなります。

また、投資信託の利回り平均は、あなたが投資する投資信託で異なります。

投資信託を購入する際には、自身でもしっかりとリサーチするようにしてください。

資産運用のリスクに関して把握しておくことが大事

資産運用はあくまでも投資なので、どのような方法であっても必ずリターンがあれば、リスクが伴います。

その上、元本は保証されていないため、最悪積み立てたお金がマイナスになってしまうことも考えられます。

つみたてNISAを活用した長期投資だからといって、完全に放置して必ず毎年金利5%前後の運用利益を獲得できるとは限りません。

投資に”絶対”はない

投資商品の中にはたまに

- 元本保証で年利20%獲得可能

- 必ず年間30%の配当金あり

- 必ず儲かります!元本保証ありです

などの詐欺まがいなサービスも存在します。

資産運用の世界では年利10%でも難しいとされている中で、年利20%以上の上、元本保証までされているというのは、高確率で詐欺商品である可能性が高いです。

投資の神様といわれているウォーレン・バフェットですら年利20%前後なのに、それ以上稼げるとなると詐欺師に他なりません。

将来はどうなるのか誰にも分からない

投資の世界では誰も未来を見通して、必ず儲かるということは断言できません。

プロの機関投資家ですら凌ぎを削りながらも、年利10%前後の成果をコンスタントに出すのが、難しいとされています。

また、リーマンショックやコロナショックなどの、世界経済に大打撃を与えるような物事を、予測できるはずがあるでしょうか。

投資はあくまでも投資による、予測と期待の上で成り立っているものであり、将来どうなるかは誰にも分からないのが本音なのです。

「長期×分散×積立」がもっともリスクが低い投資手法

資産運用においてもっともリスクを低く抑えながら、高いリターンを得る方法としては

- 長期投資:価格変動に対するリスクを緩和

- 分散投資:一つの商品に対する依存度を低くし、ポートフォリオの変動を平均的に保つ

- 積立投資:機械的に投資ができる上に、投資のタイミングを図る必要がない

の3つのバランスを上手くとることが挙げられます。

逆に、全てにおいて反対の行動を取ることで、リスクが高くなり、資産運用自体の難易度が上がることを理解しておきましょう。

- 短期投資:価格変動が常に気になる

- 集中投資:暴落が起きると精神的に焦る

- 一括投資:投資のタイミングを図らなければならない

どの投資手法にも必ずメリット・デメリットがあります。

リスクが高いが投資手法は、投資の高い知識と経験が求められるため、初心者の方にはおすすめしません。

まとめ

資産運用で年利5%を獲得するのは現実的なことであり、投資の初心者であっても、つみたてNISAやiDeCo等を活用することで実現することが可能です。

詳しい理由としては、

- 利回りと複利効果を十分に発揮できる

- 価格変動に左右されずに淡々と投資ができる

- 初心者でも取り組みやすい

- “ドル・コスト平均法”は投資の神様もおすすめしている

の4つが挙げられました。

ただし、前述した通り投資には必ずリスクが伴いますので、絶対に年利5%で運用できるとは限りません。

あくまでも投資は自己責任ですので、ご自身でも基礎的なことを勉強した上で、行うようにしてください。

コメント