住宅を購入する機会は多くの場合、人生で数回となります。そのため注意点を見落としてしまう方は多く、後で「こんなはずでは」という事態になってしまう場面は少なくありません。

例えば「購入した後で住宅ローン控除の対象外であることが分かった」「先に購入してしまい、今の住宅と二重ローンになってしまった」など経済的な損失に加え、「隣人が騒音を出す」といったトラブルに巻き込まれてしまうケースもあります。

この記事で購入・売却のタイミングや住宅ローン、内覧の際にチェックするポイントをおさえて、後悔しない住宅選びに役立てていきましょう。

住宅の購入・売却のタイミングにおける注意点とは?

住宅を購入する前に「購入」と「売却」のどちらを先に行うかを決めておきましょう。

新居の購入を先に行う「買い先行」と、今住んでいる家の売却から始める「売り先行」のメリット・デメリットは以下の通りとなります。

| 売り先行 | 買い先行 | |

| メリット | 現在の家の売却価格が分かるので、資金計画が立てやすい売却を急がなくても良いため、価格交渉が有利になる可能性がある時間をかけて売却活動ができる | 時間をかけて新居を探すことが出来る仮住まいの必要がない引っ越しが一度で済む |

| デメリット | 仮住まいが必要なることがあり、家賃や引っ越し代がかさむ新居探しが慌ただしくなる可能性が高い | 売却期間が短く、売却価格が下がる可能性がある売却が上手くいかないと新居が購入できない可能性がある二重ローンになる可能性がある |

できれば「売り」と「買い」が同時に行われることがベストですが、希望に沿った物件の購入と希望する価格で売却・引き渡しできるタイミングを調整することは非常に難しいです。

売り先行では売却により新居を購入するための資金が確保でき、計画が立てやすいですが、仮住まいが必要なことがあり、新居探しに時間を掛けられない可能性もあります。

買い先行は時間をかけて新居を探せる、仮住まいの必要がなく引っ越しが一度で済むというメリットがありますが、急いで売却を行うため売却価格が低くなる傾向があり、タイミングによっては二重ローンになる可能性があります。

納得のいく新居探しに重きを置きたい方、引っ越しを一度で済ませたい方は買い先行、資金を確保してから新居を購入したい、売却価格を高くしたい方は売り先行を選ぶようにしましょう。

また、売りと買いを同じ仲介業者で行う事でスケジュールを調整して貰える可能性がありますので不動産会社は1社を選ぶ事でスムーズに住み替えできる可能性が高くなります。

売却の時間が無い方は、不動産会社による「買取」でスピーディーな売却が可能です。ただし相場の6~7割の売却価格になってしまうことをおさえておきましょう。

住宅ローンでの注意点:ローン控除と返済シミュレーション

家を購入する際多くの方が住宅ローンを組む事になりますが、住宅ローン控除の対象となるか、ローンを計画的に返済できるかという点に注意が必要となります。

「ローンが返済できない」「控除が受けられず、資金計画が狂った」という事態に陥らないように以下の点をチェックしておきましょう。

住宅ローン控除の適用対象であるか

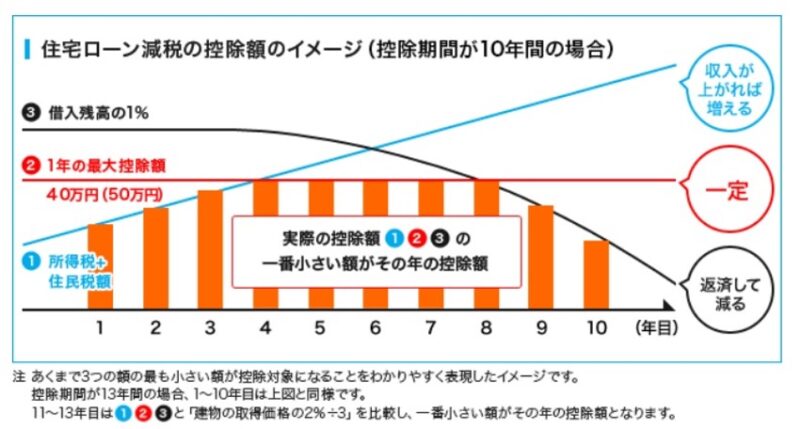

住宅ローン控除はローンを契約し住宅を購入する方の金利負担を減らすための制度で、一定の金額が10年の間所得税(一部は住民税)から控除されます。

消費税率10%が適用される住宅を購入し、2019年10月1日~2020年12月31日までの間に入居した場合には、控除期間が3年間延長されます。

控除額は①所得税+住民税額、②年間40万円、③年末の住宅ローン残高又は住宅の取得価格のうちいずれか少ない方の金額の1%、3つのうち最も少ない金額となります。

要件は床面積50㎡以上で自らの居住用である事、合計所得金額が3000万円以下で返済期間が10年以上である、増改築等は工事費が100万円以上である、築年数が一定年数以下で中古住宅は定められた耐震性能を有している等となります。

2020年12月には2021年度の住宅ローン控除制度の見直し案が発表され、合計所得が1000万円以下の世帯は床面積が40㎡以上でも適用可能、入居期限の延長など要件緩和が行われる予定です。

住宅ローン返済のシミュレーションを行う

住宅ローンを借り入れる時は、必ず金融機関と返済のシミュレーションを行いましょう。

シミュレーションは将来に向けた貯蓄や旅行費用などを加味し、余裕を持たせて行いましょう。

家計におけるローン返済の割合を「返済負担率」と言い、おおよそ20%程度が望ましいと言われています。シミュレーションと共に返済負担率を計算しておきましょう。

返済負担率は以下のように計算できます。

年間の返済額※÷税込みの年収×100=返済負担率

※月々の返済にボーナスでの返済を加えた総額です。

返済負担率が15%以下のケース、25%を超えるケースでは返済計画を見直したほうが良いでしょう。

住宅の購入時に内覧でチェックすべきポイントとは?

住宅を購入する際の内覧では、周辺環境や建物の状態、室内の採光。・通風などチェックすべきポイントは数多いです。内覧時にはメジャーやスマホなどと共に「チェック表」を持参し、チェックポイントを確認していきましょう。

主なチェックポイントは以下の通りとなります。

<周辺環境>

- 駅からの近さ

- 学校・職場への近さ

- スーパー・商業施設への近さ

- 保育園・学校への近さ(子供がいる場合)

- 病院・銀行・郵便局への近さ

- 治安(事件の有無)

- 近くに嫌悪施設(葬儀場・風俗施設・墓地など)が無いか

<戸建住宅>

- 屋根・外壁などの確認(ひび割れなどが無いか)

- 隣地との境界

- ◆水周り設備、コンロ、キッチンの使いやすさなどの確認

- ◆採光・通風・騒音の確認

- ◆ゴミ置き場

<マンションの場合>

- セキュリティシステム(オートロック・防犯カメラ)の有無

- インターネット無料、宅配ボックスなどの設備

- エントランス・エレベーター・駐車場・駐輪場の広さや管理状況

- 共用部の清掃・管理

- <戸建住宅>の◆の項目

上記の他に、物件を選ぶ際には建物の構造(木造・鉄筋コンクリート造など)や間取り、物件の価格なども重要なポイントとなります。

中古住宅を購入する際は耐震性に注意しましょう。1981年5月31日以前に建築された家屋は耐震基準が「旧耐震基準」で大規模な地震に対応できない可能性があります。住宅ローン控除の要件を満たしていないため、リフォームを行い一定の基準をクリアした時に始めて控除が受けられます。

1981年6月1日以降に建築された住宅は現行の耐震基準を満たしていますので、一定の耐震性があり、他の要件も満たしている場合にはローン控除を受ける事ができます。

購入の注意点をおさえて、後悔の無い住宅選びを

住宅を購入・売却するタイミングと住宅ローン、内覧時のチェックポイントをお伝えしてきました。住宅は「人生で一番大きな買い物」と言われる高額な取引となりますので、注意点をよく確認した上で購入に踏み切りましょう。

住宅購入のパートナーとも呼べる不動産会社も重要なポイントとなります。複数の会社に話を聞きに行き、担当者の不動産の知識や対応などから慎重に検討を行いましょう。

コメント