みんなはどのくらい生命保険料を支払っているのかが気になる…

保険料の支払い相場って、年代別にどのくらい違うの?

結論からお伝えすると生命保険料の支払い平均相場は、毎月3万2,000円となっています。

調査データは生命保険文化センターの「生命保険に関する全国実態調査(平成30年度)」より参照しています。

全世帯平均で換算すると、年間38万2,000円支払っている計算です。

一般家庭からすると大変多いと感じる人も少なくないと思いますが、あくまでも平均相場であり参考程度に留めておいてください。

なぜなら、保険料の支払い相場はあってないようなものであり、必要な保険は人によって異なるからです。

この記事では生命保険料に関する平均相場を、年代別・年収別・家族構成別に、分かりやすく解説しています。

最後まで読んで頂くことで、自身の置かれている状況下でどのくらいの保険料が平均的なのか、ハッキリと把握する事ができるでしょう。

年代別の保険料の平均相場

| 年齢 | 平成27年度の調査結果 | 平成27年度の調査結果 |

| 全体平均 | 38.5万円 | 38.2万円 |

| 29歳以下 | 24.2万円 | 23.3万円 |

| 30~34歳 | 27.6万円 | 29.8万円 |

| 35~39歳 | 32.9万円 | 38.0万円 |

| 40~44歳 | 41.0万円 | 34.5万円 |

| 45~49歳 | 44.2万円 | 42.7万円 |

| 50~54歳 | 49.8万円 | 48.3万円 |

| 55~59歳 | 49.2万円 | 45.3万円 |

| 60~64歳 | 43.4万円 | 43.9万円 |

| 65~69歳 | 33.9万円 | 33.8万円 |

| 70~74歳 | 30.7万円 | 29.9万円 |

| 75~79歳 | 30.0万円 | 35.3万円 |

| 80~84歳 | 30.6万円 | 29.5万円 |

| 85~89歳 | 21.1万円 | 36.5万円 |

| 90歳以上 | 21.4万円 | 22.5万円 |

表は年代別の年間支払い保険料に関する、平均相場を現したものです。

全体的な平均額は平成30年度だと、全世帯平均は年間約38万2,000円という結果が出ました。

月換算すると毎月3万2,000円支払っていることになりますが、あくまでも平均値なので年代別に見るとまた、数値が大きく変わってきます。

保険への加入率は30〜40代にかけてが一番多く、20代に関しては、全く保険に興味関心がない人の割合の方が多いです。

20代の保険料の平均額

| 支払い総額(年間) | 支払いの割合 |

| 平均値 | 13万円 |

| 12万円未満 | 53.1% |

| 12〜24万円未満 | 27.5% |

| 24〜36万円未満 | 9.0% |

| 36〜48万円未満 | 4.3% |

| 48〜60万円未満 | 0.9% |

| 60万円以上 | 0.5% |

| わからない | 4.7% |

20代は他の年代と比較して保険に関する興味が薄く、支払いの割合を見てもかなり低い方です。

平均的な月々の支払額は約1万833円となっており、昨今は若者の貧困化も影響してか、保険料を捻出するのも難しい状況です。

ただし、割合的には約50%以上が12万円未満なので、実際の月々の支払いは1万円未満の人がほとんどでしょう。

また、晩婚化も大きな要因となっており、20代の保険への加入率も低い傾向にあります。

30代の保険料の平均額

| 支払い総額(年間) | 支払いの割合 |

| 平均値 | 18.8万円 |

| 12万円未満 | 35.4% |

| 12〜24万円未満 | 31.7% |

| 24〜36万円未満 | 14.0% |

| 36〜48万円未満 | 5.8% |

| 48〜60万円未満 | 4.0% |

| 60万円以上 | 1.9% |

| わからない | 7.1% |

30代になると出産や結婚などのライフイベントを迎える人が多くなり、保険に関しても興味関心が高くなります。

そのため、平均値も18.8万円と20代と比較すると高くなり、月々約1万5,666円の保険料を支払っていることになります。

30代となると家庭を持つ人が増えるため、家族のことを考えて保険に加入しておく世帯主が多くなることが、大きな要因でしょう。

40代の保険料の平均額

| 支払い総額(年間) | 支払いの割合 |

| 平均値 | 19万円 |

| 12万円未満 | 33.0% |

| 12〜24万円未満 | 34.4% |

| 24〜36万円未満 | 15.5% |

| 36〜48万円未満 | 6.9% |

| 48〜60万円未満 | 2.3% |

| 60万円以上 | 2.6% |

| わからない | 5.2% |

40代は平均値的には30代とあまり変わらず、保険料は平均年間19万円であり、月々に換算すると約1万5,833円になります。

全体的な割合を見ると保険へ加入する人が増えており、比例して保険料の支払額も増えている事が分かります。

また、40代は収入の面で安定しており、ある程度のまとまった金額を得ている人が多いことからも、積極的に保険への加入を検討する人が多い年代です。

50代の保険料の平均額

| 支払い総額(年間) | 支払いの割合 |

| 平均値 | 24.3万円 |

| 12万円未満 | 23.7% |

| 12〜24万円未満 | 29.7% |

| 24〜36万円未満 | 20.6% |

| 36〜48万円未満 | 9.0% |

| 48〜60万円未満 | 3.7% |

| 60万円以上 | 5.5% |

| わからない | 7.8% |

50代は各年代の中でも、一番保険料の支払い額が多い年代です。

平均値は24.3万円と高く、月々の支払い平均額は約2万250円です。

大きな要因としては、子供の養育費などが一番かかる年代であり、合わせて死亡保障などが必要な年代であることも理由として挙げられます。

また、全体的にみて月々約2万円の保険料を支払っている人が、3割を超えているのですから、どれほど保険に対して興味関心が高いのかが伺えます。

60代の保険料の平均額

| 支払い総額(年間) | 支払いの割合 |

| 平均値 | 18.8万円 |

| 12万円未満 | 38.2% |

| 12〜24万円未満 | 29.6% |

| 24〜36万円未満 | 15.1% |

| 36〜48万円未満 | 4.3% |

| 48〜60万円未満 | 2.7% |

| 60万円以上 | 4.1% |

| わからない | 6.0% |

60代は子供が独立して、死亡保障が必要なくなったことから、保険の見直しをする人が多くなる年代です。

割合的には30代と変わらない数値となっており、平均値は18.8万円とそれほど高くありません。

月々の平均支払額は、約1万5,666円となっています。

ただ、内訳を見比べると、月々1万円未満の保険料の人が大半です。

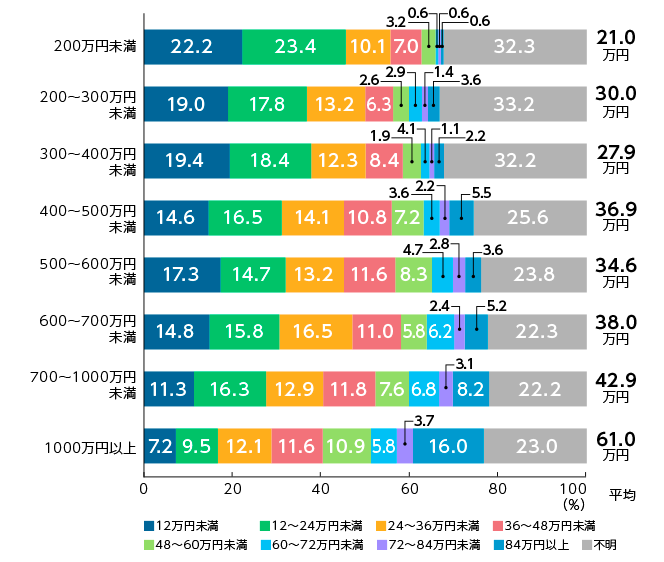

世帯年収別の保険料の平均相場

各表は個人年金保険を含めた、世帯年収別の保険料を割合を示しています。

年収が多い世帯の方が、多くの保険料を支払っていることからも、積極的に保険に加入する動きがある事が伺えます。

また、生命保険の年間保険料の支払いが占める割合は、年々減少傾向にあり、平成18年と平成30年を比較すると2.3%の差があります。

| 年度 | 世帯年間払込保険料が世帯年収に占める割合 |

| 平成18年 | 9.5% |

| 平成21年 | 8.7% |

| 平成24年 | 8.0% |

| 平成27年 | 7.4% |

| 平成30年 | 7.2% |

年度別で見ると年々保険への加入者が減ってきており、その背景としては晩婚化や少子高齢化などの社会問題が、大きく影響していることが原因です。

家族構成別の保険料の平均相場

保険料の年間支払い額は、家族構成やライフスタイル等でも全く異なります。

最近は結婚しない若者も増えてきていますが、家庭を持っているとどうしても保障が必要となる上に、子供の有無でも保険料に違いが出てきます。

また、夫婦共働きであるかどうかも重要な比較項目です。

未婚者のケース

| 支払い総額(年間) | 支払いの割合 |

| 平均値 | 17.4万円 |

| 12万円未満 | 38.6% |

| 12〜24万円未満 | 28.6% |

| 24〜36万円未満 | 14.9% |

| 36〜48万円未満 | 6.7% |

| 48〜60万円未満 | 1.6% |

| 60万円以上 | 2.7% |

| わからない | 6.9% |

未婚氏の保険料の年間平均額は17.4万円、月々に換算すると約1万4,500円となります。

未婚者の場合は扶養家族がいないため、死亡保障などは最低限で良いでしょう。

しかしその反面、将来的に家族のサポートが受けれないことを考えて、医療保障を厚くしたいというニーズが強いです。

また、今後のために積立型の保険を活用して、貯蓄しておきたいというニーズもあるかも知れません。

子供の有・無

| 支払い総額(年間) | 既婚・子どもなし | 既婚・末子小学生 | 既婚・末子中学生、高校生 |

| 平均値 | 22.8万円 | 19.4万円 | 20.3万円 |

| 12万円未満 | 30.9% | 34.1% | 30.3% |

| 12〜24万円未満 | 32.8% | 32.5% | 34.5% |

| 24〜36万円未満 | 15.2% | 15.5% | 13.0% |

| 36〜48万円未満 | 5.9% | 8.8% | 7.0% |

| 48〜60万円未満 | 3.4% | 2.5% | 5.2% |

| 60万円以上 | 5.9% | 2.2% | 3.0% |

| わからない | 5.9% | 4.4% | 7.0% |

結婚したことにより、未婚者よりも保険料の支払いに対する割合が、上がっているのが分かります。

子供がいない場合は年間平均22.8万円であり、月々の支払額は1万9,000円という結果が出ています。

逆に、子供がいることにより、死亡保証の必要性は上がるでしょう。

しかし、実際には養育費の負担が大きくなるため、保険料に割けるお金がないという家庭が大半です。

そのため、既婚者で子供がいるケースの方が、子供なしと比較して平均値が低くなっています。

夫婦共働きのケース

| 支払い総額(年間) | 夫婦方働き | 夫婦共働き |

| 平均値 | 19.1万円 | 20.9万円 |

| 12万円未満 | 38.1% | 30.0% |

| 12〜24万円未満 | 28.4% | 32.7% |

| 24〜36万円未満 | 15.0% | 17.2% |

| 36〜48万円未満 | 6.7% | 6.4% |

| 48〜60万円未満 | 2.3% | 3.6% |

| 60万円以上 | 3.4% | 3.7% |

| わからない | 6.1% | 6.4% |

夫婦片働よりも、共働きの方が支払っている保険料の平均値が、多い結果が出ています。

共働きの場合は平均値が20.9万円となっており、月々に換算すると約1万7,416円です。

一見すると夫婦方働きの方が、死亡保障が必要になりそうですが、共働きの方が支払っている保険料は多いようです。

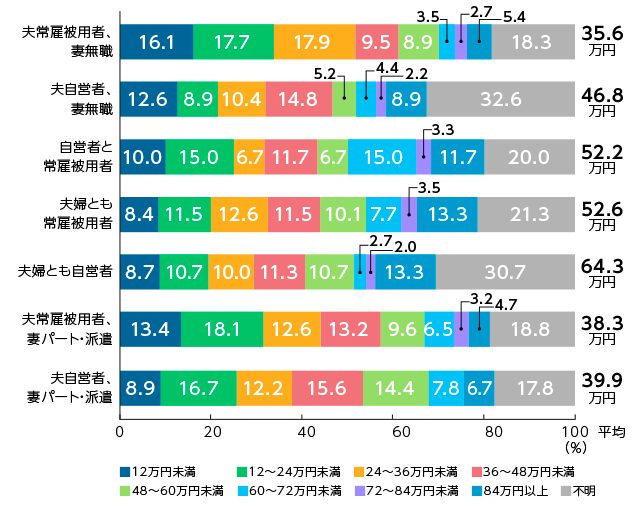

雇用形態別の保険料の平均相場

会社員や公務員といった被用者は、安定的に給料を得る事ができるため、保険料は自営業者と比較するとそこまで高くありません。

被用者は退職金も支給されることから、自営業よりは金銭的に余裕があるように感じられます。

対して、夫婦ともに自営業だったりする場合は、より多くの蓄えが必要となるため、支払う保険料も被用者と比較して多いです。

自営業は今の収入が今後も続くか不安なため、今後のことを考えて保険を活用して、貯蓄を行う人も多いでしょう。

男女別の保険料の平均相場

| 性別 | 年間払込保険料 |

| 男性 | 23.4万円 |

| 女性 | 16.8万円 |

男性と女性の年間の支払い保険料を比較してみると、圧倒的に男性の方が多く支払っている結果となりました。

男性の方が世帯主として、家庭を支える立場であるということが大きく影響しており、保険の加入率が高いのが大きな要因です。

とはいえ、最近は夫婦共働きの家庭が増えてきているため、今後は女性の保険料の割合も徐々に、増えていくことが予測されます。

保険料の平均相場に関するよくあるQ&A

保険料の平均相場に関する多くの質問や疑問の中から、特に多かった内容だけに絞って、回答を分かりやすくまとめてみました。

保険料に関することで気になっている事がある人は、参考にしてみてください。

また、取り上げていない内容で疑問に感じている事がある人は、実際に保険会社に相談してみるか、保険のプロであるFP(ファイナンシャル・プランナー)に相談するのがおすすめです。

保険料を抑えるにはどうすれば良いのでしょう?

必要な保険というものは、一人一人の状況によって異なるため、ライフスタイルに合わせて定期的に保険の見直しを行う事が大切です。

ご自身の今の状況に対して、必要な保険がハッキリと把握できない方は、一度保険会社もしくはFPに相談してみることをおすすめします。

各所、相談自体は無料で行ってくれるので、やらないよりは良いでしょう。

貯蓄が多いと保険料の支払いは低くなるものですか?

“公益財団法人 生命保険文化センター”の調べによると、年収が低い人よりも高い人の方が保険料の支払額は多いです。

年収が高い人ほど貯蓄額が多いという訳ではありませんが、低い人よりは多くの金融資産を持っている事が伺えます。

ですので、貯蓄が多いからといって、保険が必ずしも必要ないという訳ではありません。

4人家族だと保険料の支払いはどのくらいが平均的ですか?

4人家族の場合だと子供が2人いると想定した場合、子供が1人の家庭と比較すると、保険料の支払額の平均値は低くなる傾向にあります。

なぜなら、子供がいる場合は養育費がかかるため、保険料に当てる余裕がない家庭が、ほとんどだからです。

ちなみに、既婚で子供が1人いる場合の平均値は、年間約20.3万円となっています。

ですので、4人家族の場合は20.3万円よりも、低い水準になることが予測されます。

会社員が支払っている社会保険料は平均いくらくらいですか?

会社員が支払っている社会保険料には、大きく分けて5つの項目があります。

- 健康保険:病気やケガ、出産、死亡など

- 厚生年金保険:老後の生活や障害、死亡時など

- 介護保険:加入者が要支援・要介護状態となった場合に、必要な給付を行う(40歳以上は加入義務アリ)

- 雇用保険:失業や育児、介護、教育訓練など

- 労災保険:仕事中もしくは通勤中に、労災を被った者に対して給付される(ケガや病気、障害、死亡などが対象)

社会保険料の支払額は給料によって異なるため、気になる方は一度勤めている会社の経理部に、尋ねてみることをおすすめします。

まとめ

保険料に関して様々な条件別に、平均的な相場をご紹介しました。

ご紹介した保険料の平均値はあくまでも平均的な値であり、その値が必ずしもあなたにとって、正しいとは限りません。

保険は状況によって一人一人必要なものが異なる上に、様々な要素が影響しているため、一概に平均値だけでは計れないからです。

保険料に関して少しでも不安や疑問を感じている人は、一度プロの専門家である保険会社の社員や、FPなどに相談してみることをおすすめします。

コメント