国民年金保険と厚生年金保険はどう違うの?

将来の受給額や保険料はどちらが安いの?

国民年金保険と厚生年金保険は、社会保障制度のうちの年金制度というカテゴリーでは同じです。

しかし、支払う保険料や将来の受給額、加入の対象者などで、明確な違いがあります。

国民年金保険に関しては、日本に住んでいる20歳以上の人は加入が義務付けられていますが、厚生年金保険は主に会社員や公務員等に加入義務があります。

双方の違いや特徴をしっかりと把握しておくことは、老後生活を乗り切るためにも大変重要なので、この機会にしっかりと抑えておきましょう。

本記事では国民年金保険と厚生年金保険に関する明確な違いや、年金制度の根幹ともなる考え方に関して、分かりやすく解説しています。

最後まで読んで頂くことで、年金制度に関する悩みを解消することができるでしょう。

国民年金保険と厚生年金保険の違いと特徴

| 項目 | 国民年金保険 | 厚生年金保険 |

| 加入対象者 | 20〜60歳の全国民 (自営業者やフリーター、学生、無職者、主婦などの第1号被保険者・第3号被保険者) | 会社員や公務員 (第2号被保険者) |

| 保険料 | 一律(令和3年度は月額16,610円) | 所得により異なる |

| 保険料支払い負担 | 加入者の全額負担 | 事業主(会社)と折半 |

| 最低被保険者期間 | 10年 | 1ヶ月 |

| 支給開始年齢 | 65歳 | 65歳 |

| 付加年金 | 加入できる | 加入できない |

| 国民年金基金 | 加入できる | 加入できない |

| 加給年金 | 支給されない | 支給される |

| 年金給付額 | 加入期間に応じて一律 | 所得と加入期間によって異なる |

基本的に国民年金保険は、20歳以上の国民全てに加入義務があり、主に第1号被保険者と第3号被保険者が対象になります。

対して、厚生年金保険は国民年金保険の上に成り立つ年金制度であり、主に第2号被保険者となる会社員や公務員等のための年金制度です。

双方、同じ年金制度ではあるものの、制度自体の中身は全く異なりますので、しっかりとその違いを理解しておきましょう。

国民年金保険とは?

国民年金保険(別名:基礎年金)とは、20歳から60歳までの40年間が基本的な加入期間となっており、期間中に支払う保険料の割合によって受給額が異なります。

保険料の支払額は一律となっており、毎年価格が異なります。

ちなみに令和3年度(令和3年4月~令和4年3月まで)は、月額16,610円です。

また、国民年金保険は繰上げ受給や、繰下げ受給が可能となっており、手続きを行うことで受給できる金額も異なります。

厚生年金保険とは?

厚生年金保険とは、国民年金保険の上の階にあたる年金制度です。

加入者は基礎年金となる国民年金の受給額に、厚生年金の受給額が上乗せされた金額を、将来受け取ることができます。

また、厚生年金の保険料の支払いは、事業者(会社)との折半となっており、手続きに関しては年金手帳を提出することで事務所が行ってくれます。

その他、厚生年金に加入しているからといって、国民年金と厚生年金の両方の保険料を、支払わなければいけないという訳ではありません。

国民年金保険と厚生年金保険の保険料・受給額の違い

| 項目(月額) | 国民年金保険 | 厚生年金保険 |

| 保険料の目安 | 16,610円(令和3年度) | 所得により異なる |

| 受給額の目安 | 約55,708円 | 約143,761円 (更に国民年金も上乗せされる) |

国民年金保険と厚生年金保険では、納める保険料の金額に差があります。

双方、支払った保険料に応じて受給額が変わってくる訳ですが、国民年金保険の場合は免除申請を行うことで、保険料の割合を減らすことも可能です。

しかし、免除になった割合分は受給額からも差し引かれるため、基本的には満額支払った方が良いと言えるでしょう。

また、厚生年金保険に関しては、支払い保険料が所得に応じて異なるため、具体的な保険料の金額を知りたい方は、会社の事務所に問い合わせるのが手っ取り早いです。

その他、受給額に関しては、厚生年金保険の方が圧倒的に高く、国民年金保険だけの受給額では老後生活の資金としては大変心細いでしょう。

国民年金保険と厚生年金保険の切り替えのタイミング

| 項目 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 条件 | 日本国内に住所を有する20〜60歳未満の人で、第2・第3号被保険者に該当しない人 | 原則70歳未満の人 | 第2号被保険者に生計を維持されている20〜60歳未満の配偶者 |

| 職業 | ・自営業者 ・農業 ・漁業者 ・学生 ・無職 ・その配偶者 | ・公務員 ・教職員 ・民間企業の会社員 | 主に専業主婦 |

双方、切り替えのタイミングとしては、大きく分けて4つあります。

- 会社員もしくは公務員へ転職した

- 会社を退職し、個人事業主になった

- 結婚して配偶者(年間収入が130万円未満)になった

- 第2号被保険者の配偶者で年収が130万円を超えた

切り替えの際の注意点としては、厚生年金保険から国民年金保険へ切り替える際には、自身で手続きを行わなければいけないことです。

申請は14日以内と決められていますので、退職した際には速やかに、最寄りの市役所等で行うようにしてください。

また、逆に国民年金から厚生年金への切り替えは、基本的に会社が手続きを行ってくれます。

国民年金から厚生年金へ切り替えのタイミング・対象者

- 会社員もしくは公務員へ転職した

- 第2号被保険者の配偶者で年収が130万円を超えた

国民年金保険から厚生年金保険への切り替えのタイミングとしては、主に会社員や公務員へ転職した際に行われます。

手続き自体は会社の事務所へ年金手帳を提出するだけで、後は会社側が詳しい手続きを行ってくれます。

また、配偶者の方で年収が130万円を超えた場合も、切り替えが必要となります。

配偶者の場合も同じように勤務先で行いますが、扶養者だった人も”非扶養配偶者非該当届”を最寄りの市役所等へ、提出しなければなりません。

その他、”非扶養配偶者非該当届”に関しては、離婚した際にも提出が必要です。

厚生年金から国民年金へ切り替えのタイミング・対象者

- 会社を退職し、個人事業主になった

- 結婚して配偶者(年間収入が130万円未満)になった

厚生年金保険から国民年金保険へ切り替えるタイミングとしては、主に会社を退職した際に該当します。

会社を退職する際には、会社側が厚生年金保険の解約手続きを行ってくれるのですが、その後の国民年金保険への加入手続きは自身で行う必要があります。

加入手続きに関しては、最寄りの市役所等で簡単にできますので、必ず行ってください。

また、他の会社に転職する際には、転職期間が1ヶ月以内であれば、国民年金保険へ切り替える必要はありません。

次の会社に年金手帳を提出するだけで、継続的な厚生年金保険への加入手続きを行ってくれます。

会社によっては”企業年金”がある場合もある

国民年金保険や厚生年金保険などの公的年金の他にも、会社側が提供している企業年金も存在します。

企業年金には、主に4つの種類があります。

- 確定給付企業年金(規約型/基金型)

- 確定拠出年金(企業型DC)

- 厚生年金基金

- 中小企業退職金共済制度、特定退職金共済制度

会社によって導入されているところと、導入されていないところがあるため注意が必要です。

厚生年金保険と企業年金の違い

厚生年金保険に関しては、主に会社ではなく国が提供している社会保障制度の一つです。

対して、企業年金に関しては会社が判断して、社員のために導入している年金制度です。

公的年金である厚生年金保険に対して、企業年金は加入は基本的に任意でできるようになっているため、強制力はそこまでありません。

しかし、会社によっては社員の福利厚生制度として、加入を社内で義務付けている場合もあるため、気になる人は勤めている会社に一度問い合わせてみてください。

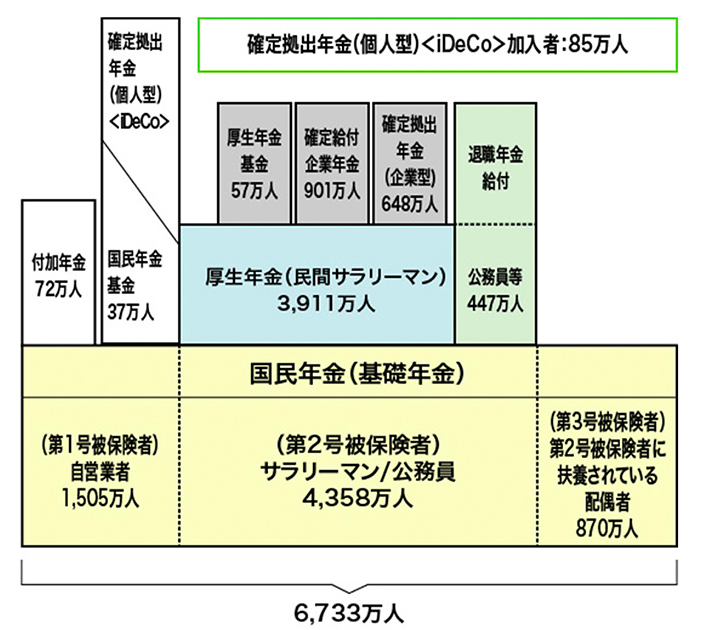

覚えておきたい年金制度の基本構造

そもそも年金制度は、1階建て、2階建て、3階建てと3つの段階に別れています。

一番下の階層となる国民年金保険は基礎年金とも呼ばれており、1階層にあたる年金制度です。

日本に住んでいる人であれば、20歳以上となると加入が義務付けられます。

また、その上に2階層として厚生年金保険があり、主にサラリーマンや公務員が加入しています。

更に3階層となると、企業年金や個人年金と様々な年金制度があり、加入することでより将来受け取れる受給額が更に高くなるという訳です。

ちなみに、1階層の国民年金保険に加入していない人や、免除申請等を行っている人が、その上の階層の年金制度に加入することはできません。

年金制度はあくまでも下から順に、積み上げていく形になります。

国民年金保険と厚生年金保険に関するよくあるQ&A

国民年金保険と厚生年金保険に関する多くの質問や疑問の中から、特に多かった内容だけに絞って、それぞれ回答をまとめてみました。

悩みに該当する内容がある方は、参考にしてみてください。

また、取り上げていないことで聞きたいことがある方は、最寄りの市役所にある国民年金窓口へ問い合わせてみてください。

厚生年金だけでも老後生活は大丈夫でしょうか?

結論からいうと、厚生年金保険だけでは老後の生活は厳しいでしょう。

一時期問題になった”老後2,000万円問題”が良い例であり、国が用意した年金制度だけでは、老後の生活はかなり厳しいです。

そのため、現在は個人年金制度として”iDeCo”や、”つみたてNISA”など便利な国が用意した制度がありますので、是非とも活用を検討してみてください。

会社を退職した後は厚生年金はどうなりますか?

会社を退職した後に、他の会社へ転職する場合は、そのまま厚生年金保険が継続されます。

手続きに関しては会社側から指示されるため、個人で市役所などに手続きを行う必要性はありません。

ただし、会社を退職して個人事業主になる場合は、国民年金保険への切り替えとなります。

そのため、ご自身で市役所等へ出向き、手続きを行わなければなりません。

月収が減っても厚生年金に加入した方がお得ですか?

結論からいうと、月収が減ったとしても厚生年金保険への加入はした方が良いです。

なぜなら、厚生年金保険の保険料は、給料によって納める金額が変わります。

そのため、支払う保険料が減ったからといって、受給額が減るということではありません。

公的年金には税金と同じような体質があり、所得が高い人は多く納めて、所得が低い人には減免や全額免除などの救済制度が用意されています。

会社員は国民年金と厚生年金は両方払うのでしょうか?

両方の保険料を支払う必要はありません。

会社員の場合は、厚生年金保険料だけを納める形となります。

また、会社を退職した後や就職した後に、両方の支払いをしているかどうか不安な方は、最寄りの市役所にある国民年金窓口へ直接問い合わせてみてください。

万が一、過払いしている場合は、適切に対応してくれます。

国民年金保険料と厚生年金保険料はどっちが安いですか?

双方の保険料を比較するのは難しいでしょう。

なぜなら、厚生年金保険の保険料は会社員や公務員の給料によって、納める保険料が変わってくるからです。

どうしても気になる方は、会社の事務所にどのくらいの厚生年金保険料を支払っているのか、確認してみてください。

ちなみに、令和3年度の国民年金保険料は月額16,610円なので、それ以下であれば厚生年金保険料の方が、安いことになります。

まとめ

国民年金保険と厚生年金保険はどちらも公的年金であり、加入に際しては義務化されていました。

それぞれの保険料や加入対象者等に違いはあるものの、基本的には社会保障制度として一つのカテゴリーに属しています。

基本的な考え方としては、会社員や公務員の場合は厚生年金保険が対象です。

逆に、国民年金保険の場合は、主に個人事業主等が対象となります。

双方、重要な年金制度ですので、社会人の方は必ず押さえておきましょう。

コメント