- 教育資金の貯め方としては何が一番おすすめなの?

- 教育資金は最終的にどのくらい必要?

子供の教育資金が将来的に必要と考えた場合、どのような方法で貯めれば良いのか、迷っている人は意外に多いです。

教育資金を捻出する方法はいくつかありますが、それ以前にまずはお得な援助制度を有効活用することが先決でしょう。

その後、一度必要な教育資金の金額をしっかりと算出し、子供の進路に合わせて手段を選択することが大切です。

この記事ではおすすめの教育資金の貯め方や、実際に必要な学費の内訳、お得な援助制度等を分かりやすく解説しています。

最後まで読んでいただくことで、教育資金の貯め方に関する悩みを、解消することができるでしょう。

子供の教育資金は総額で公立約796万・私立約2,421万かかる

| 区分 | 公立 | 私立 |

| 幼稚園 | 649,088円 | 1,584,777円 |

| 小学校 | 1,926,809円 | 9,592,145円 |

| 中学校 | 1,462,113円 | 4,217,172円 |

| 高等学校 | 1,372,072円 | 2,904,230円 |

| 大学 | ・域内:230,347円 ・域外:393,618円 | ・文系:4,134,165円 ・理系:5,908,857円 |

| 総額費用 | 約706万円 | 約2,421万円 |

文部科学省の調査によると子供が幼稚園から大学までの間にかかる費用としては、全て公立の場合だと約706万円、全て私立の場合だと約2,421万円という結果がでています。

公立と私立で必要な教育資金が全く異なるため、子供の進路に合わせて、しっかりと計画的に教育資金の確保を行うべきでしょう。

幼稚園

| 公立 | 私立 | |

| 総額費用 | 649,088円 | 1,584,777円 |

幼稚園にかかる子供の教育費用としては、公立の場合は約65万円、私立の場合は約158万円となります。

費用にはベビーシッター料金や、ファミリーサポート料などは含まれていません。

また、幼稚園にかかる費用に関しては、地方自治体によってお得な援助制度を、活用することができます。

“こども子育て支援制度”や、”幼児教育・保育無償化”など、便利な制度がありますので、利用を検討してみてください。

小学校

| 公立 | 私立 | |

| 総額費用 | 1,926,809円 | 9,592,145円 |

小学校でかかる教育費用としては、公立であれば約193万円、私立であれば約959万円です。

小学校に上がると家庭によっては中学受験に備えて、塾に通わせたり、家庭教師を雇う人も多いです。

総額費用には、塾代金や家庭教師代金等は含まれていませんので、プラスαで教育費用が必要になることを覚えておきましょう。

また、小学校からは部活を始める子供多いため、部活に必要な道具にもお金がかかります。

子供が部活動を始めると休日は送迎などの手間も増えるため、その点も考慮しなければなりません。

中学校

| 公立 | 私立 | |

| 総額費用 | 1,462,113円 | 4,217,172円 |

中学3年間の学習費用は、公立だと約146万円、私立だと約422万円となります。

公立と私立を比較すると教育費用の差は、約3倍とかなりの差が出ます。

また、中学へと進学したことにより、本格的に部活動を始める子供が大変多いため、部活面で学費とは別にお金がかかることでしょう。

その他、高校受験へ備えて塾へ通ったり、家庭教師を雇ったりする家庭も多く、基本的な学習費用とは別にお金がかかることも把握しておくべきです。

高等学校

| 公立 | 私立 | |

| 総額費用 | 1,372,072円 | 2,904,230円 |

高等学校へ進学する場合の学習費用としては、公立であれば約137万円、私立であれば約290万円が必要です。

高校生にもなるとお子さんによっては、アルバイトを始める子供もいることでしょう。

しかしながら、アルバイトだけでは学習費用は賄えないため、しっかりと計画的に前もって教育資金を確保しておくべきです。

また、子供の部活動もより本格的になってくるため、大会出場費や遠征費、道具代などさまざまな出費が考えられます。

大学

| 公立 | 私立 | |

| 総額費用 | ・域内:230,347円 ・域外:393,618円 | ・文系:4,134,165円 ・理系:5,908,857円 |

子供が高卒までであれば、それほど教育資金は必要ないかもしれませんが、大学まで通わせるとなるとかなりお金がかかります。

4年制大学の場合で平均すると、公立であれば約255万円、私立であれば約591万円かかる計算になります。

公立と私立を比較するとその差は、約2倍です。

また、医学部の受験や、大学院への進学などを決めた場合は、更に高額な教育費用が必要となるでしょう。

おすすめの教育資金の貯め方5選

- ジュニアNISA

- 学資保険

- 低解約返戻金型終身保険

- 財形貯蓄制度

- 自動積立定期貯金

教育資金を効率的に貯める方法としては、主に5つ挙げられます。

子供の進路に合わせて適した制度を活用し、教育資金をコツコツ貯めることで、将来に必要なお金を確保することができるでしょう。

また、制度によっては途中で引き出しが出来ないものもありますので、しっかりと考慮した上で活用するようにしてください。

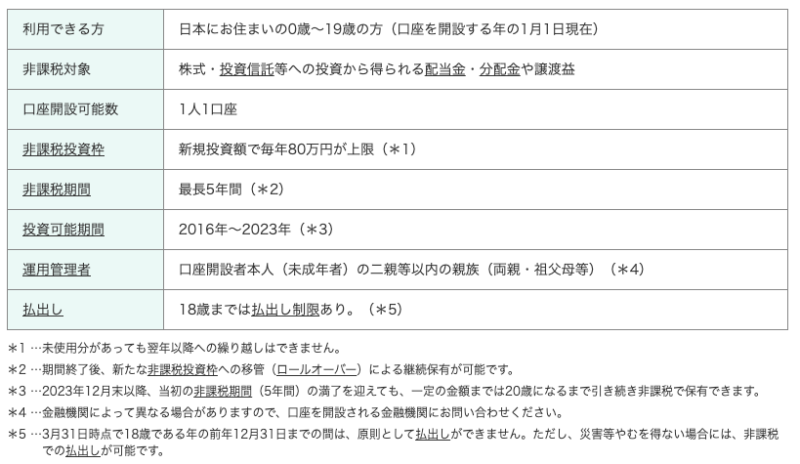

ジュニアNISA

“ジュニアNISA”とは、2016年1月から開始された金融庁が提供している非課税制度です。

非課税対象は、株式や投資信託への投資から得られる配当金や分配金、譲渡益になっています。

つみたてNISAと比較すると期間が最長5年間と短いですが、その分毎年80万円までの積み立てが可能となっています。

また、ジュニアNISAの注意点としては、一度始めてしまうと18歳までは払出し制限がかかってしまうことです。

その他、ジュニアNISA自体の制度運用期間は、2023年までとなっているため、2023年以降はジュニアNISAで新規開設することができなくなります。

詳しい詳細に関しては、「金融庁のジュニアNISAの概要」をご確認ください。

●メリット

- 子供に対する投資教育の機会になる

- 年間80万円の非課税枠は相続税対策になる

- 制度終了の2023年以後も、非課税でロールオーバー可能である

●デメリット

- ジュニアNISAからの途中引き出しは課税対象(※)

- 金融機関の途中変更は、既存口座を廃止してからしかできない

※災害などの特別な事情がない限り払い出しができない

学資保険

“学資保険”とは、生命保険会社が提供している、子供の教育資金を貯めるための保険です。

学資保険には貯蓄型と保障型の2つの種類があり、それぞれ特徴が異なります。

- 貯蓄型:保険料の払い込みによって教育資金を貯める

- 保障型:子供の医療や死亡保障や、親の医療保険などが付いている

また、支払保険料に関しては、所得税(最大4万)、住民税(2.8万)の税額控除が受けられます。

注意点としては一度始めてしまうと途中で引き出すことができず、無理に中途解約を行ってしまうと、元本割れになるリスクがあります。

その他、受取人が子供の場合は、贈与税がかかる点も配慮しておきましょう。

●メリット

- 税制面で優遇がある

- 強制的にお金が貯められる

- 親が亡くなった場合は保険料の支払いが免除される

- 払い込んだ保険料以上のお金が受け取れる場合もある

●デメリット

- 物価の変動に対応できない

- 中途解約すると元本割れになる可能性がある

低解約返戻金型終身保険

“低解約返戻金型終身保険”とは、簡単にいったら通常の終身保険よりも、解約払戻金が少なく設定されている終身保険のことです。

解約払戻金が少ない代わりに、支払保険料が少なく、貯蓄性が高いのがメリットになります。

その上、終身保険なので一生涯に渡って保障されるようになっており、定められた保険料の支払期間が過ぎると、通常の終身保険と同じ解約払戻金額になります。

●メリット

- 一生涯の死亡保障がある

- 保険料払込期間中の解約返戻金が少ない

- 通常の終身保険よりも支払保険料が低い

- 保険料払込期間が過ぎると、通常と同程度の解約返戻金額となる

●デメリット

- 保険料払込期間中に解約すると、解約返戻金が少なくなる

財形貯蓄制度

“財形貯蓄制度”とは、正式には「勤労者財産形成促進制度」の一つであり、主に会社が提供している福利制度の一つに数えられます。

制度の主な目的としては、従業員の資金形成を支援することです。

財形貯蓄制度では、会社が提携している金融機関(もしくは証券会社、保険会社)へ、給料から毎月自動的に積み立てを行うことができます。

また、財形貯蓄制度には主に3つの種類があり、それぞれ用途が異なるため、実際に活用する際にはしっかりと内容を確認した上で利用しましょう。

- 一般財形貯蓄:利用用途は自由

- 財形住宅貯蓄:新築・住宅購入、リフォームのための資金形成

- 財形年金貯蓄:老後生活のための資金形成

会社によっては導入していないところもあるため、詳細に関しては自身が所属している会社で、聞いてみるのが手っ取り早いです。

●メリット

- 自動的に貯蓄できる

- 給付金を受け取ることができる

- 一部利子などの非課税優遇措置がある

- 住宅ローンの負担が減る(財形住宅貯蓄の場合)

●デメリット

- 利用できるかは会社によって異なる

- 他の財形貯蓄制度に切替えができない

- 商品によっては元本割れのリスクがある

- 利率が低い商品では非課税の恩恵を受けにくい

自動積立定期預金

“自動積立定期預金”とは、ゆうちょ銀行などの銀行機関が提供している貯金プランの一つです。

ゆうちょ銀行を例に挙げると、普通口座から自動的かつ定期的に定額預金口座へ、積み立てができるようになっており、最長6年間の積み立てが可能となっています。

開始してから3ヶ月間は、途中で引き出すことができませんが、3ヶ月以降はいつでも自由に引き出すことができます。

また、ゆうちょ銀行の金利は0.01%となっており、通常貯金(0.001%)と比較すると10倍高い金利設定です。

銀行機関によって金利や預金期間などが異なるため、自身に適したプランを活用するようにしてください。

●メリット

- 通常の貯金口座よりも金利が高い

- 自動的に給料から天引きされるため、積み立てが行いやすい

●デメリット

- お世辞にも高利率とはいえない

教育資金に関するおすすめの援助制度

| 区分 | 教育資金の援助制度 |

| 保育園・幼稚園 | ・児童手当 ・子ども子育て支援新制度 ・幼児教育、保育無償化 |

| 小学校 | ・児童手当 ・就学援助制度 |

| 中学校 | ・児童手当 ・就学援助制度 |

| 高等学校 | ・就学援助制度(高等教育の修学支援新制度) |

| 大学 | ・就学援助制度(日本学生支援機構奨学金) |

各家庭の教育費用に関する負担を軽減するために、国や地域によって援助制度が実施されています。

それぞれ各自が申請しないと貰えない制度なので、知らないと損するといっても過言ではありません。

また、地域によっては実施されている援助制度の内容や、項目自体が異なる場合があります。

そのため、ご自身でも市役所へ問い合わせるなどして、調べるようにしてください。

児童手当

“児童手当”とは、子供が生まれてから中学を卒業するまでもらえる給付金制度です。

児童手当をもらうためには、子供が生まれた後にご自身の現住所にある役所へ、「認定請求書」を提出する必要があります。

原則として申請が完了した月の翌月分から、支給が開始されます。

| 子供の年齢 | 1人あたりの月額 |

| 3歳未満 | 一律15,000円 |

| 3歳以上 (小学校修了前) | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

児童手当の詳細に関しては、「内閣府|児童手当制度のご案内」より確認してみてください。

子ども・子育て支援新制度

“子ども・子育て支援新制度”とは、各自治体の子育て家庭を支援するための制度です。

内閣府から各自治体に課せられた5つの柱により、子育て家庭にかかる負担を、軽減させる狙いがあります。

- 認定こども園の普及を図る

- 子育て中のすべての家庭を支援

- 地域の様々な子育て支援を充実

- 多様な保育の確保により、待機児童の解消に取り組む

各自治体に作られた”認定こども園”を活用することで、待機児童を減らし、働くママの負担を減らすことができるでしょう。

また、利用料金も2人目から半額、3人目は無料なので教育費用の負担も軽減できます。

詳しくは、「内閣府|子ども子育て支援新制度」をご確認ください。

幼児教育・保育無償化

“幼児教育・保育無償化”は、その名の通り保育園や幼稚園等にかかる費用が、実質無料になる制度です。

制度自体は令和元年10月1日(火)から開始されたもので、他と比較してまだ新しいと言えます。

対象となる子供の年齢は、3歳から5歳までとなっていますが、住民税非課税世帯は、0歳から2歳児でも預け入れが可能です。

制度のより詳しい内容に関しては、「厚生労働省のページ」もしくは、「政府広報」から確認することができます。

就学援助制度

“就学援助制度”とは、経済的な理由から義務教育の就学が、困難な子供がいる家庭に対する援助制度です。

学校で必要な用品や給食費等に関する、費用の一部負担を軽減してくれる制度であり、住んでいる地域によって援助費用や支給時期が異なります。

制度に関する詳細は、「文部科学省|就学援助制度について(就学援助ポータルサイト)」にて、ご確認いただけます。

教育資金の貯め方に関するよくある悩み

教育資金の貯め方に関する多くの質問や悩みの中から、特に多かった内容だけに絞って、それぞれ分かりやすく回答をまとめてみました。

同じようなことで悩んでいる人は、参考にしてみてください。

また、子育てに関する相談などは住んでいる地域によって、専用の相談所が必ずありますので、一度相談してみるのもおすすめです。

教育資金は毎年どのくらいの金額を貯めればよいのでしょうか?

児童手当を全額貯金すれば、中学卒業までに約200万円貯まる計算になります。

更に子供が18歳になるまで毎月1万円貯金することで、単純計算で216万円貯まる計算です。

児童手当と合わせると、合計約416万円貯まることになります。

教育資金として子供が18歳になるまでに400万円確保できれば、公立の大学の費用としては十分だといえます。

その他、児童手当をそのままジュニアNISAや、学資保険等で積み立てて運用するのも一つの方法だといえるでしょう。

教育資金を貯める方法として学資保険と銀行以外で何かありますか?

学資保険と銀行以外だと、ジュニアNISAや財形貯蓄制度などが挙げられます。

それぞれ特徴が異なるため、しっかり制度の内容を理解した上で利用した方がよいでしょう。

利用される制度によっては一度始めてしまうと、途中で引き出すことができないものもありますので、くれぐれもご注意ください。

教育資金と老後資金はどちらを優先して確保した方がよいですか?

家庭によっては子供を優先してしまい、自分たちの老後資金の確保が難しい世帯もあります。

しかし、教育資金を確保する手段としては、児童手当などのお得な制度があるため、必ず教育資金を優先して確保すべきとは断定できません。

子供が大学へ進学する際には、奨学金制度などもありますので、子供自身で支払うこともできます。

そのため、無理して教育資金を優先するのではなく、自分たちの老後資金を優先しても問題ないといえます。

子供が小学校へ上がるまでに教育資金はどのくらい必要ですか?

小学校での教育費用としては、公立であれば約193万円、私立であれば約959万円必要です。

児童手当も支給されるため、小学校から中学校へかけてはそれほど教育費用の負担を、重く感じることはないでしょう。

小・中共に私立へ進学するのであれば話は別ですが、全て公立の場合はそこまで心配する必要はありません。

まとめ

教育資金の貯め方としておすすめの方法を、5つに絞って分かりやすくご紹介しました。

- ジュニアNISA

- 学資保険

- 低解約返戻金型終身保険

- 財形貯蓄制度

- 自動積立定期貯金

教育資金は子供の進路によって全く必要な金額が異なるため、しっかりと子供の将来を考えた上で、どのくらい必要か逆算することが大切です。

貯める方法は意外に多いので、既存のお得な援助制度をフル活用しながら、賢く教育資金を積み立てていきましょう。

教育資金等で悩みがある人は、お近くの児童相談所で相談するか、FP(ファイナンシャル・プランナー)等に相談してみるのも一つの手です。

コメント