国民年金保険と国民健康保険はどう違うの?

それぞれの特徴や加入者の具体的なメリットは?

結論からいうと、国民年金保険と国民健康保険はそれぞれ役割が全く異なります。

基本的にはどちらも法律で加入が義務化されており、一定の条件を満たす人は必ず保険料を収めなければなりません。

民間企業が提供している保険商品とは異なり、国民年金保険と国民健康保険は利益を目的とせず、国民の老後資金や医療費などを配慮した国が提供している制度です。

また、メディアでは滞納や未払いを行う人が多いと言われていますが、支払い義務があるのに無視していると最悪、財産の差し押さえなどになりかねません。

この記事では国民年金保険と国民健康保険の違いや、その特徴とメリット等に関して、分かりやすく解説しています。

最後まで読んで頂くことで、それぞれの違いをしっかりと理解する事ができるでしょう。

国民年金保険と国民健康保険の違い・特徴

| 項目 | 国民年金保険 | 国民健康保険 |

| 対象者 | 日本国内に住所がある20歳以上60歳未満のすべての人 | その市町村(東京23区特別区を含む)に住む75歳未満の自営業者、自由業者、農林漁業者など |

| 特徴 | ・老後を生涯支える終身年金 ・加入者が事故や病気で障害が残った場合には障害基金年金 ・死亡した場合は遺族年金 | 医療費の一部を免除 |

| 保険料 | 月額16,590円(※令和4年度) | 住んでいる自治体によって料金が異なる |

国民年金保険と国民健康保険は、パッとみると名前が同じように思えますが、実際には全く異なる制度です。

それぞれ”社会保険”と呼ばれ加入が義務化されている保険であり、保険料の支払いに関しては、税金と同じような性格を持っています。

そのため、支払いが難しい人はそのまま放置せずに、必ず免除申請を最寄りの市役所等で行うようにしてください。

国民年金保険の特徴・メリット

国民年金保険とは、基金年金とも呼ばれる国の年金制度であり、20歳以上になると誰もが必ず加入します。

加入期間は20歳から60歳未満までとなっており、加入期間内に支払った保険料の割合によって、受給できる将来の年金額が異なります。

また、メディアではよく「年金制度崩壊」のような報道が行われますが、実際には国が潰れるような事がなければ、年金制度自体がなくなることはありません。

国民健康保険の特徴・メリット

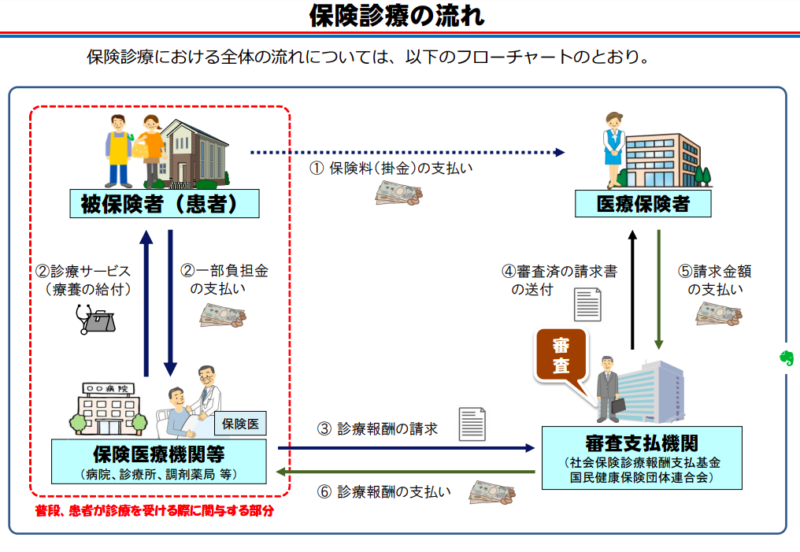

国民健康保険とは、国保とも呼ばれる国が提供している健康保険制度です。

原則としては各市町村が運用を行なっており、主に自営業者や農業者などが対象となります。

加入すると、”国民健康保険証”を取得できるようになっており、特定の医療費の負担が軽減されるメリットがあります。

ただし、国民年金保険のように毎月支払う保険料は一律ではなく、住民票を提出している市町村によって異なります。

国民年金保険と国民健康保険の対象者・加入者

国民年金保険と国民健康保険は、同じ社会保障制度に分類されますが、加入する対象者はそれぞれ異なるため注意が必要です。

日本の社会保障制度は憲法25条に規定されており、国が政策を定めて将来の病気や怪我、死亡などの不足の事態に備えるための制度です。

簡単に仕組みを説明すると、お金をみんなで出し合って助け合う制度という事です。

基本的には本人の意思とは関係なく、強制加入となっています。

国民年金保険の場合

国民年金保険の加入対象者は、日本国内に住所がある20歳以上60歳未満のすべての人になります。

日本に住んでいる人は、20歳以上になると強制加入となっており、第1号被保険者(自営業者や農業者等)は、自身で保険料を直接支払います。

また、会社員や公務員等は第2号被保険者に分類され、直接保険料を納める必要はありません。

なぜなら、厚生年金保険や共済組合が負担しているからです。

その他、第2号被保険者の配偶者は、年齢が20歳以上60歳未満でかつ、年収130万円未満の条件に当てはまる場合は、第3号被保険者に分類されます。

第3号被保険者は、届出を行うことで厚生年金から保険料を納めてもらう事ができるため、個別に納める必要性はありません。

国民健康保険の場合

国民健康保険の加入対象者は、その市町村(東京23区特別区を含む)に住む75歳未満の自営業者、自由業者、農林漁業者などになります。

また、次のような場合は、14日以内に住んでいる市町村の窓口へ届出を行うことが義務付けられており、他の市町村等へ転出する際にも届出が必要です。

- 他の市区町村から転入した

- 日本人が帰国した

- 会社の健康保険をやめたとき、扶養から外れた

- 国民健康保険の加入者に子どもが生まれた

- 生活保護を受けなくなった

- 外国人が加入する など

- 他の市区町村へ転出する

- 会社の健康保険にはいるとき、扶養になる

- 国民健康保険の加入者が死亡した

- 生活保護を受けるようになった

- 海外へ出国する など

国民年金保険と国民健康保険を滞納・未払いにした場合

国民年金保険と国民健康保険は、どちらも基本的には加入が義務付けられているため、滞納や未払いが続いてしまうと最悪、財産の差し押さえにあってしまいます。

保険料の支払いが難しい状況にある場合は、必ず免除・減免等の申請を行うことが大切です。

個人で判断するのが難しい場合は、最寄りの市役所の窓口で相談してみてください。

国民年金保険の場合

国民年金保険の保険料は、満額だと毎年決まった金額の支払額になりますが、所得によっては一部免除される場合もあります。

ただし、支払い能力があるにも関わらず、保険料の納付がない場合は、督促状が送付されます。

督促状には支払い期限が設けられており、期限までに支払いが完了しないと、延滞料金がプラスして加算されるでしょう。

最悪、本人や世帯主、配偶者等の財産調査や差し押さえなどの予告がされかねません。

実際に2018年には年間所得300万円以上の方が、7ヶ月以上の未納期間により財産の差し押さえにあっています。

国民年金保険の保険料は、しっかりと申請を行うことで免除してもらえるため、支払いが困難な方は必ず窓口で相談するようにしてください。

国民健康保険の場合

国民健康保険の保険料を滞納した場合は、滞納期間により段階的に制限を受けることとなります。

- 1年未満の滞納の場合:”短期保険証”に切り替わる(有効期間が6カ月など短くなる)

- 1年以上の滞納が続く場合:”資格証明書”に切り替わる(利用する際には毎回申請が必要となる)

- 1年6カ月以上滞納が続く場合:医療費等は全て全額自己負担

- それでも滞納が続く場合:最終的には財産の差し押さえ

初期の段階であれば督促状が自宅に届いたり、電話等で催告されることでしょう。

場合によっては、直接自宅まで担当者が訪問し、催告される場合もあります。

また、督促状に記載されている期限内に保険料の支払いが完了しない場合は、延滞料金も加算されますので、支払額は更に膨らむことになります。

保険料の支払いが難しい場合は、最寄りの市役所の窓口で手続きを行うことで、減免してもらうことも可能です。

国民年金保険と国民健康保険の支払額の計算・シミレーション

国民年金保険と国民健康保険は、それぞれ保険料の計算の仕方が異なりますので、注意が必要です。

また、過去の保険料と比較すると双方、支払額は年々高くなってきており、国民年金保険料は1989年と比較すると約2倍になっています。

国民健康保険に関しても、この30年間で約1.6倍と毎年上がってきています。

国民年金保険料の支払額

国民年金保険料の支払額は、毎年一律となっており、年度によって納める保険料の金額が異なります。

令和4年度は月額16,590円となっており、年間に換算すると199,080円なので、満額支払いだと約20万円ほどを納めることになるでしょう。

国民年金保険は年々保険料が上昇してきており、その理由としては少子高齢化による若者の減少と、高齢者の増加が挙げられます。

過去の保険料の推移などは、日本年金機構の公式サイトで公表されていますので、興味がある方はどのくらい増えてきているのか確認してみてください。

国民健康保険料の支払額

国民健康保険の保険料の支払額は、住んでいる市町村によって異なります。

運営主体が市町村となっているため、はっきりとした計算式などが知りたい方は、お近くの市役所に問い合わせて直接伺うのが良いでしょう。

また、国民健康保険に関しても毎年、保険料が高くなってきており、国民年金保険と同じように少子高齢化の影響を受けています。

今後も日本の保険料に関しては、徐々に上がっていく事が予測されています。

国民年金保険と国民健康保険の加入手続き・申請方法

国民年金保険と国民健康保険は、どちらも提出期限が14日以内と定められています。

退職した際や資格の取得などを行う際には、期限内に必ず最寄りの市役所で、申請を行う必要があります。

ただし、期限を過ぎたからといって何かペナルティがあるという訳ではありませんので、時間がある時に速やかに行いましょう。

国民年金保険の加入手続きのやり方

| 手続き窓口 | 住所地の市区役所または町村役場 |

| 添付書類 | 年金手帳または基礎年金番号通知書 |

| 提出期限 | 退職日の翌日から14日以内 |

| 提出者 | 本人または世帯主 |

表は、第1号被保険者の加入手続きになります。

また、第3号被保険者に関しては、配偶者が勤務している会社の事務所を通じて、手続きを行う必要があります。

配偶者は会社を経由して、「被扶養者(異動)届」を日本年金機構へ提出しなければなりません。

国民健康保険の加入手続きのやり方

| 手続き窓口 | 住所地の市区役所または町村役場の健康保険課 |

| 必要書類 | ・印かん(朱肉を使用するもの) ・離職年月日が確認できる書類(退職証明書・離職票・健康保険資格喪失証明書のどれか1つ) ・マイナンバー(個人番号が分かるもの) ・届出人の顔写真つきの身分証明書(マイナンバーカード、免許証など) |

| 提出期限 | 資格の取得・喪失の日から14日以内 |

| 提出者 | 本人または世帯主、代理人(委任状が必要) |

国民健康保険の加入手続きは、国民年金保険と同様に市役所の専用窓口で行います。

会社を退職された方などは、離職票を持参しマイナンバーカードで簡単に申請が可能です。

また、国民健康保険に関しても提出期限が定められていますので、忘れずに申請を行なってください。

国民年金保険と国民健康保険に関するよくあるQ&A

国民年金保険と国民健康保険に関する多くの質問や疑問の中から、特に多かった内容だけに絞って、回答を分かりやすくまとめてみました。

該当する内容で気になることがある人は、回答を確認してみてください。

また、取り上げていないことで質問がある方は、直接最寄りの市役所にある専用窓口で、相談してみることをおすすめします。

それぞれ納める保険料はいくらですか?

国民年金保険料は、月額16,590円(※令和4年度)です。

国民健康保険料に関しては、住んでいる市町村によって支払う金額が異なります。

詳しくはお近くの市役所等でお確かめください。

健康保険と国民年金は別ものなんですか?

健康保険と国民年金は同じ社会保険ですが、用途に関しては全く異なります。

どちらも加入自体は義務付けられており、健康保険に関しては主に医療費に対する、支払い一部免除を受けることができます。

また、国民年金に関しては、主に老後の生活に備えるための年金制度です。

国民年金保険料と国民健康保険料はどちらが安いですか?

双方、保険料の計算方法が異なるため、どちらが安いか比較することはできないでしょう。

国民年金保険に関しては、全額免除なども行えるため、保険料が支払額がない人もいます。

対して、国民健康保険には減免制度があるため、人によってはかなり少ない保険料となり得ます。

社会保険と国民健康保険はどのような違いがありますか?

社会保険とは、主に企業で働いている正社員や、特定の条件を満たした非正規社員(契約社員やパート、アルバイト、契約社員など)が加入する保険制度です。

対して、国民健康保険は社会保険に加入している方や、生活保護を受けている方以外は、全員加入対象となります。

会社を退職した後に、国民健康保険の申請をしないまま放置していると、未納期間の分も含めて保険料を納めなければいけません。

会社を退職した後はいつまでに加入手続きを行えばいいですか?

会社を退職された方は、14日以内に最寄りの市役所にある専用の窓口で、加入手続きを行う必要があります。

申請期限に関しては、国民年金保険と国民健康保険どちらも、同じ14日以内となっています。

万が一、申請が遅れたからといって、罰金等はありませんので安心してください。

まとめ

国民年金保険と国民健康保険に関しての違いやその特徴について、分かりやすく解説してきました。

それぞれ特定の条件を満たしている人は、加入が義務付けられているため、忘れずに加入手続きを行うようにしてください。

特に会社を退職した人は、申請を忘れるケースが多いため、期限内(14日以内)にしっかりと行いましょう。

また、国民年金保険や国民健康保険に関して、まだ分からない事がある人は、気軽に最寄りの市役所等で相談してください。

コメント