「一物四価」という単語をご存知でしょうか?

1つの不動産に対し4つ(5つ)の価格が存在する事を指し、実勢価格、公示価格、固定資産税評価額、相続税評価額が該当します。基準価格を加え「一物五価」と呼ばれることもあります。

4つ(5つ)の価格の違いは何でしょうか?一体どのように算定するのでしょうか?

この記事では、以下について解説していきます。

- 不動産の一物四価(五価)とは?

- なぜ1つの不動産に対して4つ(5つ)の価格があるのか?

- 4つ(5つ)の価格が利用される場面・具体的な調べ方

- 4つ(5つ)の価格の違いのおさえ方

不動産の価格・評価方法について知りたい時や相続・贈与・売買の予定がある方、宅地建物取引士やFP技能士など資格の勉強をされている方などはぜひご参考にしてください。

不動産は「一物四価(五価)」。4つ(5つ)の評価額を解説

不動産業界では1つの土地に対して「一物四価(五価)」と呼ばれる4つ又は5つの評価方法が存在します。

- 実勢価格

- 公示価格・基準地価

- 固定資産税評価額

- 相続税評価額

不動産は売買や相続・贈与など様々な場面で取引されるため、場面によって複数の価格を使い分ける必要があるのです。

4つ(5つ)の価格の概要と調べる方法、主に利用される場面を見ていきましょう。

1.実勢価格

実際に不動産を取引する時に用いられる価格で、後の「公示価格・基準地価」とほぼ同額となっています。

「時価・売買価格・取引価格」とも呼ばれ、主に不動産売買の場面で利用されます。

土地や建物はエリア(立地)の他に、面積や形状などによって価格が異なります。駅から近いといった利便性、川から遠く水害が起こりにくいといった防災面など様々な角度から評価され実勢価格が決まります。

形状としては、整地(真四角・長方形)は建物が立てやすいため評価額が高く、形が整っていない三角形や傾斜がある「非整形地」は評価額が低い傾向にあります。

実勢価格を調べるためには、国土交通省の「土地総合情報システム」内の「不動産取引価格情報検索」で周辺地域の取引価格を調べてみましょう。

似た条件(エリア・面積・形状など)の取引価格を参考にすることで、実勢価格を知る事が出来ます。不動産のポータルサイトでも同様の方法で調査が可能です。

また不動産の一括査定サイトで査定を申し込み、複数の会社から査定額を出してもらう事でおおよその相場を把握することも可能です。

2.公示価格・基準地価

公示価格は国土交通省が地価公示法に基づいて、毎年1月1日時点における標準地の適正な価格を3月に公示するもので、土地取引の指標として用いられています。

基準地価は毎年7月1日時点における標準価格を判定するものです。不動産の価格は1年の間で変動するため、公示価格の半年後に価格変動を補完するものとして「都道府県地価調査」が行われ、算出される価格が基準地価となっています。

公示価格・基準地価は共に不動産鑑定士が定められた地域を鑑定し、調査・補正を行った後価格が決定されます。

公示価格は国土交通省の土地鑑定委員会が実施、基準地価は都道府県知事が行うという違いがあり、調査地点も公示価格は「標準地」、基準地価は「基準値」と呼ばれています。

公示価格・基準地価は共に国土交通省の以下のホームページから調べる事が出来ます。

3.固定資産税評価額

固定資産税評価額は市区町村が算定する固定資産税の基準となる価格で、公示価格の約7割程度に設定されています。

固定資産税の他に不動産の購入時に必要となる不動産取得税、都市計画税の算定基準となり、3年に1回評価替えが行われます。

建物を相続する際の相続税の評価基準でもあります。(土地は後に紹介する相続税評価額)

固定資産税評価額は不動産の所有者に送付される「納税通知書」に記載されています。不動産を管轄する自治体の役所窓口で閲覧できる「固定資産課税台帳」でも確認できます。

役所では「固定資産税評価証明書」も取得する事ができます。

固定資産税評価証明書は不動産の相続登記を行う際に必要となります。

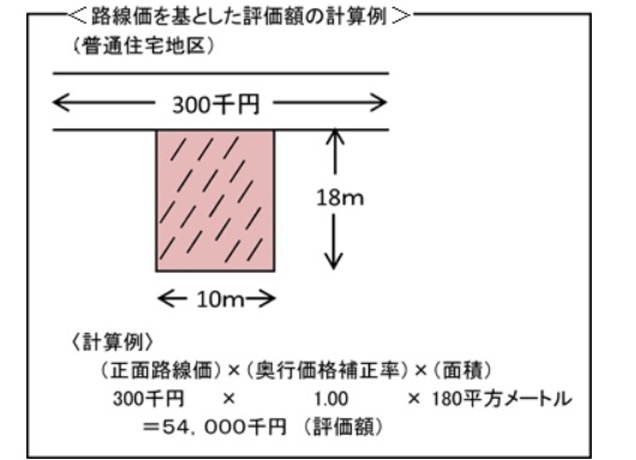

4.相続税評価額(路線価)

相続税評価額は公示価格の約8割に設定されており、主に土地の相続税・贈与税を計算する際に基準となる価格です。

土地の評価方法は「路線価方式」と「倍率方式」があり、「路線価」が定められている地域では路線価方式、定められていない地域では倍率方式で評価が行われます。

路線価は路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、毎年1月1日に公示価格と共に改定されます。

路線価を土地の形状・等に応じた奥行価格補正率などの各種補正率で補正した後に、面積を乗じて計算します。

倍率方式は、土地の固定資産税評価額に一定の倍率を乗じて計算します。

路線価・評価倍率は共に以下の国土交通省のホームページで確認できます。

財産評価基準書 路線価図・評価倍率法

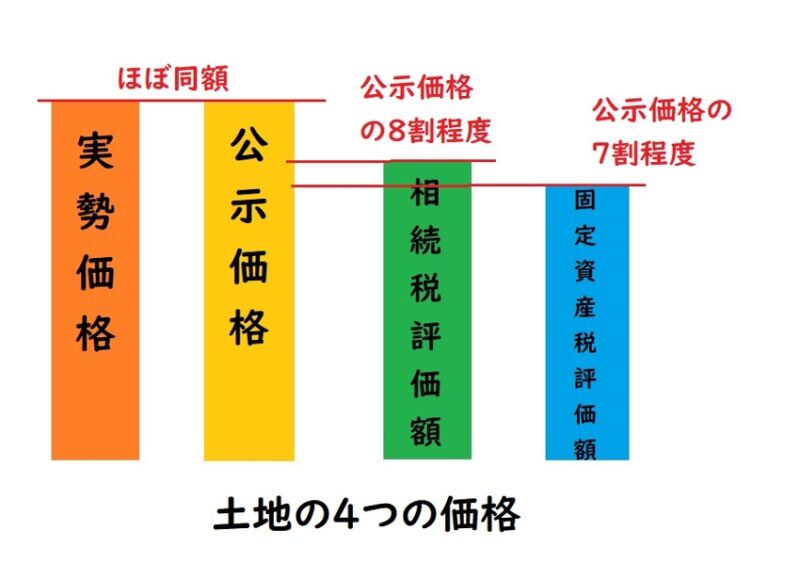

4つの価格の違いとは?

「一物四価(五価)」と呼ばれる実勢価格、公示価格・基準地価、固定資産税評価額、相続税評価額を解説してきましたが、「違いが分からない」「混乱する」という方もいらっしゃることでしょう。

4つの価格の違いを図と表にすると以下の通りとなります。

| 実勢価格 | 公示価格・基準地価 | 固定資産税評価額 | 相続税評価額(路線価) | |

| 価格 | 実際に取引される価格「時価」とも呼ばれる | 実勢価格とほぼ同じ | 公示価格の約7割 | 公示価格の約8割 |

| 価格時点 | 随時 | 公示価格:毎年1月1日基準価格:毎年7月1日 | 3年ごとの1月1日 | 毎年1月1日 |

| 公表時期 | ― | 公示価格:毎年3月下旬頃基準価格:毎年9月下旬頃 | 基準年の3月頃 | 毎年7月上旬頃 |

| 調べ方 | 不動産会社に査定を依頼ポータルサイト・土地総合情報システムで似た条件の物件を検索 | 国土交通省のサイトで確認https://www.land.mlit.go.jp/landPrice/AriaServlet?MOD=2&TYP=0 | 不動産を所有している場合は納税通知書で確認 自治体の役所窓口で「固定資産課税台帳」を閲覧・又は「固定資産税評価証明書」を取得 | 「財産評価基準書 路線価図・評価倍率法」で確認https://www.rosenka.nta.go.jp/ |

| 利用される場面 | 主に不動産の売買相続の場面で時価を評価基準として遺産を分与することがある | 適正な時価、不動産取引の指標となる | 建物を相続する際の相続税算定固定資産税・都市計画税・不動産取得税の算定基準 | 相続税・贈与税の算定 |

まとめ

不動産の「一物四価(五価)」の概要、調べ方、利用される場面、違いについて解説してきました。

公示価格・基準価格と固定資産税評価額、相続税評価額は国土交通省や国税庁が公表する「公的な価格」ですが、実勢価格は実際の不動産取引によって決まるという大きな違いがあります。

実勢価格は売買の場面だけではなく、相続の際に相続人全員が合意することで遺産の分割の評価額としても用いられる可能性がある重要なものとなります。

この記事を参考に4つ(5つ)の価格の違いや調べ方などを把握し、不動産売買・相続・贈与の場面などで活かしていきましょう。

コメント