フリーランスで年金を払わない人は、損をしているのでしょうか?

国民年金保険料を払わずそのまま放置するとどうなりますか?

年金問題に関しては、よくテレビや新聞などのメディアで取り上げられる話題ですが、年金制度自体が破綻する可能性は極めて低いです。

そのためフリーランスや個人事業主、フリーターの方であっても、極力お金に余裕がある人は国民年金保険料を支払っておくべきでしょう。

万が一、支払う余裕がない場合は、免除・減免申請が簡単に最寄りの役場で行えます。

国民年金保険料が支払えないからといって、決してそのまま放置しないでください。

この記事ではフリーランスの国民年金保険料の支払いに関して、初心者にも分かりやすく解説しています。

最後まで読んでいただくことで、フリーランスの年金事情に関して体系的に理解できるはずです。

国民年金保険料が支払えないからといって放置していたら最悪、財産の差し押さえになる可能性があります。

フリーランスで国民年金の支払いがキツイ人は免除申請すべき

フリーランスの方で現状の段階では、国民年金保険料の支払いがキツイと感じている人は、必ず最寄りの役場で免除申請を行なってください。

国民年金保険制度は、何も長生きリスクだけに備えるものではなく、遺族年金や障害年金などの隠れたメリットも含まれています。

「年金の支払いをしたくない、支払いは無駄だ」という人の多くは、制度自体を正しく理解していない人が大半ですので、まずは正しく学ぶことが大切です。

国民年金保険制度を十分理解した上で、正しい判断を行いましょう。

国民年金保険料を払わないとどうなるのか

国民年金保険料を支払わない行為は、法律的には違法行為にあたります。

国民年金法(第八十八条)には、「被保険者は、保険料を納付しなければならない。」と定められており、被保険者でありながら支払わないのは違反行為です。

仮に国民年金保険料を支払わずそのまま放置していると、次のような流れで最終的には、財産が差し押さえられます。

- 保険料の未払い期間があると「国民年金未納保険料納付勧奨通知書(催告状)」が届く

- 更に滞納が続くと「特別催告状」が届く

- ②を無視していると「督促状」が届いて、財産の差し押さえの可能性が高まる

実際に「財産差し押さえ(強制徴収)」まで行われたケースも、少なくありません。

国民年金保険料は、くれぐれも未払いのまま放置せずに支払いが難しい場合は、必ず免除申請を行なってください。

未納のまま40年間放置すると将来の年金受給額がゼロに

国民年金保険料を未納のまま40年間放置すると、将来的に受け取れるはずの年金受給額が、ゼロになります。

老齢基礎年金はおろか、障害基礎年金や遺族基礎年金も受け取れません。

老齢基礎年金が受け取れる条件は、最低でも受給資格期間が10年以上ある場合に限られます。

未納の場合だと、受給資格期間にカウントされませんので、当然ながら将来の年金受給額はゼロです。

仮に8年間年金を納めていたとしても、受給資格期間が10年以上ないため、将来の年金は受け取れません。

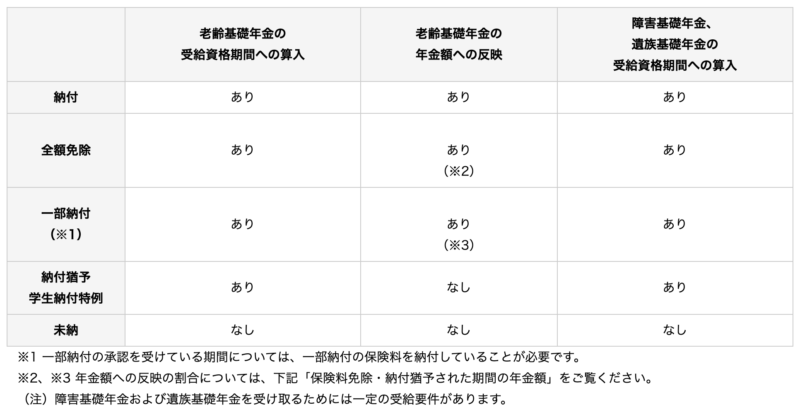

ただし、免除申請を行い正式に免除の認定をもらっている方は、免除期間中は受給資格期間にカウントされます。

40年間全て免除で通したとしても、最低でも2分の1の年金額が受け取れますので、支払いが難しい方は必ず申請を行なってください。

国民年金保険料の免除・減免申請の方法と適応条件

国民年金保険の免除申請のやり方としては、最寄りの役場に申請書を提出するだけです。

現在は、郵送や電子申告でも受付可能となっているため、詳しくは日本年金機構の公式サイトでご確認ください。

また免除申請を行うにあたり、5つの区分が設けられています。

それぞれ適応条件が異なりますので、必ず詳細をご自身でも確認した上で、申請を行うようにしましょう。

| 区分 | 審査対象者 | 所得基準額 |

|---|---|---|

| 全額免除 | ・本人 ・配偶者 ・世帯主 | (扶養親族等の数 + 1) ✕ 35万円 + 32万円(※) (※)令和2年度以前は、22万円 |

| 4分の3免除 | ・本人 ・配偶者 ・世帯主 | 88万円(※) + 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は、78万円 |

| 半額免除 | ・本人 ・配偶者 ・世帯主 | 128万円(※) + 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は、118万円 |

| 4分の1免除 | ・本人 ・配偶者 ・世帯主 | 168万円(※) + 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は、158万円 |

| 納付猶予 | ・本人 ・配偶者 | (扶養親族等の数 + 1) ✕ 35万円 + 32万円(※) (※)令和2年度以前は、22万円 |

国民年金保険料の免除申請を行う方は、自分がどの区分に該当するのか、予め把握しておきましょう。

全額免除

| 区分 | 審査対象者 | 所得基準額 |

|---|---|---|

| 全額免除 | ・本人 ・配偶者 ・世帯主 | (扶養親族等の数 + 1) ✕ 35万円 + 32万円(※) (※)令和2年度以前は、22万円 |

フリーランスで全額免除が受けられる人の条件としては「(扶養親族等の数 + 1) ✕ 35万円 + 32万円」の式で算出される金額以下の人です。

比較対象となる金額は、前年所得になります。たとえば単身者だと67万円以下が目安です。

全部の期間を全額免除した場合でも、全納した場合の2分の1(目安:年間388,900円)が、年金として支給されます。

ちなみに国民年金保険料を全納した場合は、年間777,800円です。

※2009年3月までの期間については3分の1

4分の3免除

| 区分 | 審査対象者 | 所得基準額 |

|---|---|---|

| 4分の3免除 | ・本人 ・配偶者 ・世帯主 | 88万円(※) + 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は、78万円 |

フリーランスの方で前年所得が「88万円(※) + 扶養親族等控除額 + 社会保険料控除額等」の計算式で算出される金額よりも、下回っていれば対象者です。

社会保険料控除とは、確定申告書や源泉徴収票に記載されている控除のことであり、国民健康保険料などが該当します。

たとえ4分の3免除であっても、全納した場合の8分の5が年金として受け取れます。

※2009年3月までの期間については2分の1

半額免除

| 区分 | 審査対象者 | 所得基準額 |

|---|---|---|

| 半額免除 | ・本人 ・配偶者 ・世帯主 | 128万円(※) + 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は、118万円 |

フリーランスの方で前年所得が「128万円(※) + 扶養親族等控除額 + 社会保険料控除額等」の計算式で算出される金額よりも、下回っていれば対象者です。

仮に半額免除であったとしても、全納した場合の8分の6が年金として受け取れます。

※2009年3月までの期間については3分の2

4分の1免除

| 区分 | 審査対象者 | 所得基準額 |

|---|---|---|

| 4分の1免除 | ・本人 ・配偶者 ・世帯主 | 168万円(※) + 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は、158万円 |

フリーランスの方で前年所得が「168万円(※) + 扶養親族等控除額 + 社会保険料控除額等」の計算式で算出される金額よりも、下回っていれば対象者です。

国民年金保険料の支払い額が4分の1免除であっても、全納した場合の8分の7が年金として受け取れます。

※2009年3月までの期間については6分の5

納付猶予

| 区分 | 審査対象者 | 所得基準額 |

|---|---|---|

| 納付猶予 | ・本人 ・配偶者 | (扶養親族等の数 + 1) ✕ 35万円 + 32万円(※) (※)令和2年度以前は、22万円 |

フリーランスの方で納付猶予に該当するためには、前年所得が「(扶養親族等の数 + 1) ✕ 35万円 + 32万円(※)」の計算式で算出される金額よりも、下回っている必要があります。

納付猶予の場合は、全額免除や一部免除とは異なり、適応された期間が受給資格期間にはカウントされますが、年金額には影響されません。

年金額に反映させたい方は、納付猶予期間が終わった後に追納する必要があります。

国民年金保険の加入・納付状況

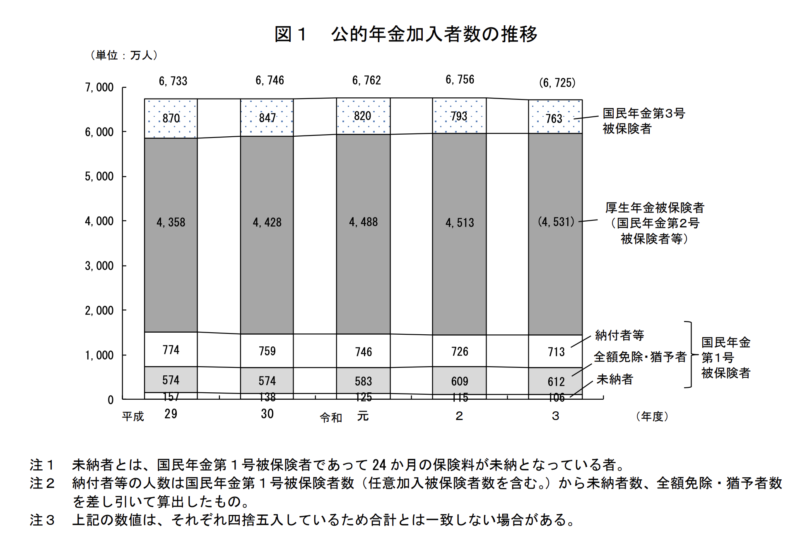

表は、平成29年から令和3年(2021年)までの「公的年金加入者数の推移」を表したものです。

未納者の数は徐々に減っているもののその分、全額免除や猶予者の数が増えているのが分かります。

厚生年金被保険者に関しては、自動的に給料から徴収されるため、誤って未納になることはありません。

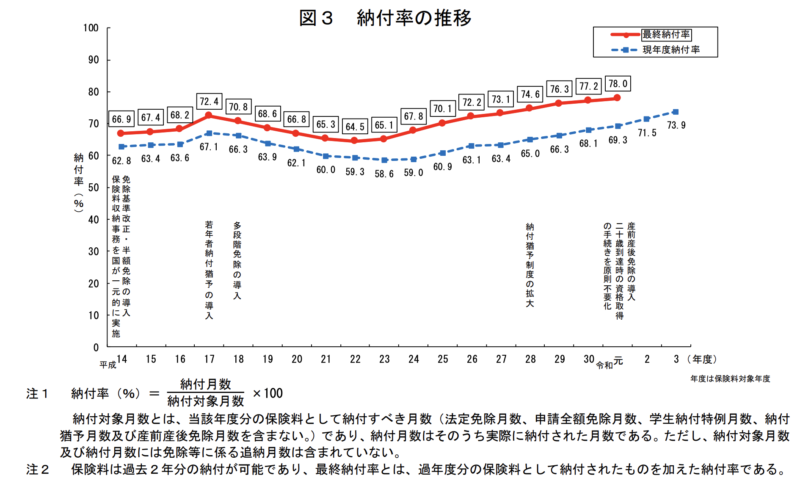

こちらの表は、国民年金保険料の納付義務がどれだけ果たされているか、を測るための納付率を表したものです。

令和3年の時点では、最終納付率が78%まで達しています。

資料から分かるように国民全体の約8割が、国民年金保険料の納付義務を果たしているという訳です。

国民年金保険料の納付は法律で義務化されているため、支払いが難しい人は免除申請を積極的に行いましょう。

フリーランスが国民年金保険料をお得に支払う方法

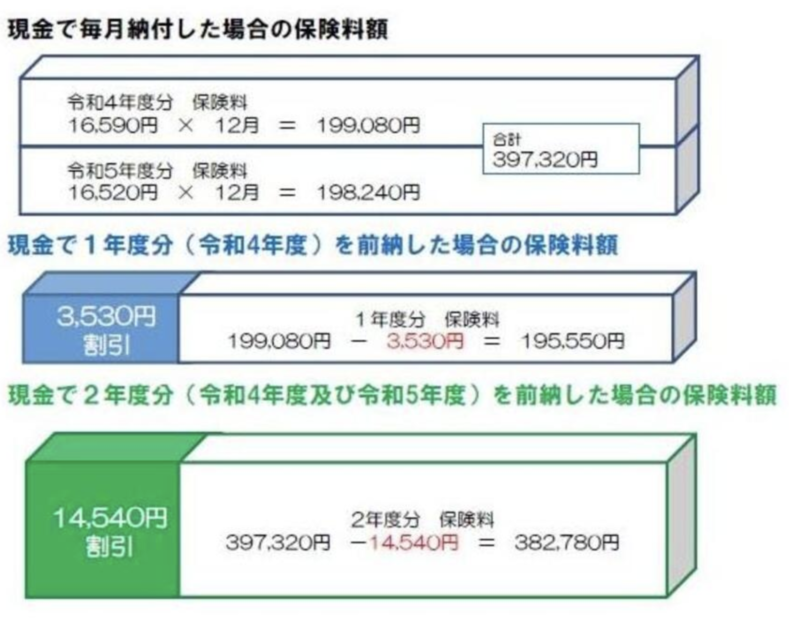

国民年金保険料の支払い方法としては、主に4つの選択肢が挙げられます。

| 支払い方法 | 支払金額 | 割引額 |

|---|---|---|

| 月々払い | 16,590円 | なし |

| 6ヶ月分 一括払い | 98,730円 | 810円 |

| 1年度分 一括払い | 195,550円 | 3,530円 |

| 2年度分 一括払い | 382,780円 | 14,540円 |

※年平均では、約1.8%の割引となります。

※令和4年度(令和4年4月~令和5年3月まで)を参考

保険料は、前納した方が本来の金額よりも若干安くなる仕組みです。

納付方法に関しては、金融機関や郵便局、コンビニ、ネットバンクからの引き落としなど、自由に選択できます。

クレジットカードでの支払いも行えますので、ポイントも貯まります。

お金に余裕がある人は、2年度分を一括でクレジットカード支払いにしておくと、ポイントも貯まってお得に保険料が払えます。

フリーランスの老後は国民年金と個人の資産形成で備える

フリーランスの老後に関しては「国民年金保険 + 個人の資産形成」で備えるのが王道のやり方です。

厚生年金の代わりに現在は、iDeCoが活用できます。

フリーランスや個人事業主の人は、不足部分をiDeCo(もしくはつみたてNISA)等で補いながら、賢く資産形成を行い老後に備えましょう。

また、一度免除を受けた期間は、10年までは遡って追納することもできます。

フリーランスとして独立したばかりの頃は、資金に余裕がなく国民年金保険料の支払いが難しかった人でも、後から遡って納付可能です。

その他、付加年金も活用できますので資金に余裕がある人は、検討してみてはいかがでしょうか。

付加年金とは、付加保険料のことであり、第1号被保険者を対象とした制度です。

月に400円の保険料を支払うことで「200円×付加保険料を納めた月数」の年金が受け取れます。

フリーランスは、個人で資産形成する必要があるため、既存の制度を十分把握した上で賢く運用しましょう。

フリーランスの年金事情に関するよくあるQ&A

フリーランスの年金事情に関する多くの質問や悩み等の中から、特に多かった内容だけに絞って、それぞれ分かりやすくまとめました。

年金関連については一度、保険の専門家であるFPに相談するのも一つの方法です。

Q.60歳からフリーランスになる場合、国民年金の支払いは必要ないですか?

支払い義務が生じるのは20〜60歳までの人なので、60歳以上であれば通常支払う必要はありません。

むしろこれまでしっかりと納めてきたのであれば、年金の受け取りの方を検討すべきでしょう。

老齢基礎年金は原則65歳から受け取れますので、受け取る意思がある人は誕生日の3ヶ月前までに、申請を行なっておきましょう。

Q.フリーランスは年金受給額が少ないため、小規模企業共済に加入した方が良いですか?

小規模企業共済は、フリーランスや個人事業主を対象とした商品であり、退職金制度のような役割を果たしてくれます。

事業が終了した後にそれまで積み立てたお金が払い戻されるため、フリーランスの間でも利用している人は意外に多いです。

また掛金全額が所得控除となるため、高い節税効果も見込めます。

掛金自体は、1,000円から7万円までと幅広く設定できる上に、加入後も増額や減額が自由に行えます。

ただし、加入期間が20年以下だと元本割れしてしまうデメリットもあるため、ご自身でも詳細を十分理解した上で加入しましょう。

Q.払わずそのまま年金を放置すると、何ヶ月で差し押さえになりますか?

実際に何ヶ月で差し押さえになるとは、断定できません。

督促状があなた宛に届いた後も無視し続けると、差し押さえになる可能性が高くなります。

厚生労働省の調べによると、令和元年の差し押さえ実施件数は2万590件でした。

関係ないだろうとそのまま放置しておくと、本当に差し押さえになるため、支払いが難しい場合は必ず免除申請を行いましょう。

Q.年金未払い期間の確認方法を教えてください

毎年自宅宛に送られてくる「ねんきん定期便」のハガキで確認できます。

その他、日本年金機構の公式サイト「ねんきんネット」でも、マイナンバーカードを活用してオンラインで確認可能です。

Q.支払った国民年金保険料を返してもらうことはできますか?

一度支払った国民年金保険料を、返してもらうことはできません。

国民年金保険は、あくまでも法律で保険料の支払いが義務化されている保険制度であり、支払いが難しい場合は必ず免除申請を行いましょう。

まとめ

フリーランスの方で、国民年金保険料の支払い負担がキツイと感じている人は、必ず免除・減免申請を行うようにと解説してきました。

そのまま放置していると最悪の場合、財産の差し押さえに遭ってしまいかねませんので、くれぐれも注意しましょう。

また支払いに余裕がある人は、1年度分もしくは2年度分と前納することで、基本料金よりも若干お得に保険料が支払えます。

クレジットカードでの支払いに設定しておけば、ポイントも貯まって一石二鳥です。

年金に関してお困りの方は、お気軽にFPへご連絡ください。

コメント