少額からだと資産運用する意味がないと思っていませんか?

少額からの資産運用でも、しっかりと長期間積み立て投資することができれば、複利の効果で資産を効率的に増やすことが可能です。

そこで少額からはじめたいと考えている人におすすめなのが「積み立てNISA」。

積み立てNISAであれば月々100円からでも、気軽に資産運用をはじめることができます。

この記事ではなぜ少額からの資産運用に積み立てNISAがおすすめなのか、その5つの理由に関して分かりやすく解説しています。

最後まで読んで頂くことで、積み立てNISAでの資産運用がいかにおすすめであるか、ご理解いただけるはずです。

少額からの資産運用におすすめの「積み立てNISA」とは?

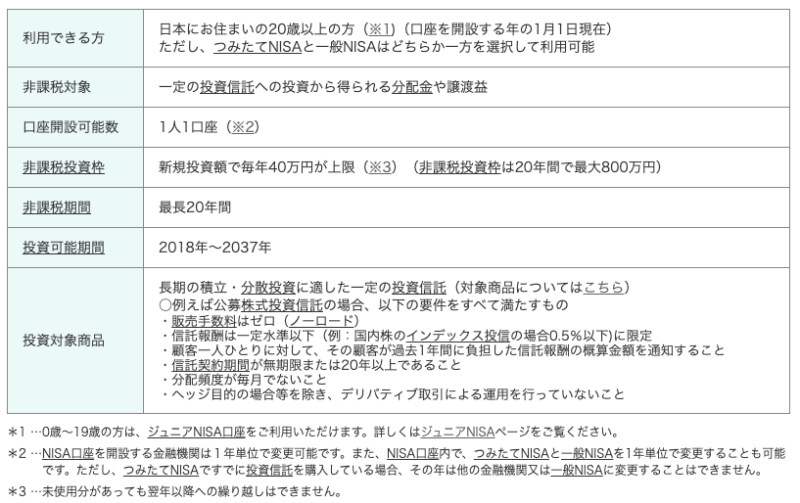

積み立てNISAとは、2018年1月から開始された長期積み立て専用のNISA(少額投資非課税制度)制度です。

積み立てNISAでは年間40万円まで株式や投資信託などを、購入することができるようになっています。

また、運用期間は20年間となっており、その間に発生する投資で得られた売却益や分配金は、非課税となります。

その他、掛け金はいつでも回収できるようになっており、投資初心者や投資経験が少ない人でも、気軽に始めることができるのも特徴の一つです。

※ 補足:積み立てNISAの詳しい概要に関しては金融庁のHPで確認できます。

積み立てNISAがおすすめである主な5つの理由

- 100円から気軽にはじめられる

- 運用益が20年間非課税

- 受け取りが収入とみなされない

- いつでも資金回収できる

- ドルコスト平均法で効率よく資産運用できる

資産運用の方法としては今ではさまざまなやり方がありますが、その中でも一番おすすめできるのが積み立てNISAです。

「少額からだけど資産運用をやってみたい」という人は、是非とも試してみてください。

100円から気軽にはじめられる

楽天証券では積み立てNISA口座を活用して、投資信託を100円から購入することができます。

ネット証券口座を活用することで、ご自宅でも簡単に証券口座を開設することができる上に、まとまったお金も必要ありません。

受け取りが収入とみなされない

積み立てNISAは、非課税期間の満了などを迎えて得たお金に対しては、税金がかかりません。

逆に、iDeCo(イデコ)などは運用益は非課税となりますが、満了受け取りの際には退職所得もしくは雑所得(公的年金扱い)となるため、税金が課せられます。

いつでも資金回収できる

積み立てNISAでは、掛け金がいつでも回収できるようになっているため、資金ロックの心配がありません。

非課税期間の満了を迎える前に、緊急でお金が必要になった際には、いつでも積み立てたお金を引き出すことができます。

逆に、iDeCoでは一度積み立てをはじめてしまうと、60歳までは引き出すことができないようになっているので要注意です。

ドルコスト平均法で効率よく資産運用できる

「ドルコスト平均法」とは、価格が変動する株式や投資信託などの金融商品を常に一定の金額かつ、時間を分散して定期的に買い付ける手法のことをいいます。

一括投資と比較すると投資する時期を分散することができるため、リスクとリターンを平準化することが可能です。

また、積み立てNISAでは設定した金額を毎月一定額、同じタイミングで買い付けることができるようになっています。

そのため、一度設定しておくと後は放置しておいても、自動的に毎月買い付けてくれるので投資のタイミングなどを考える必要はありません。

まとめ

積み立てNISAは、少額からでも気軽にはじめられる上に、ドルコスト平均法で効率的に資産運用できる大変優れた制度です。

投資を一度も行ったことがない人でも、一度設定しておけば毎月決まった額を同じタイミングで買い付けてくれるため、基本的には放置で構いません。

長期運用で複利を十分に活かせますので、この機会に少額からでもはじめてみましょう。

コメント