30代から資産運用を始める人は多いです。

実際に日本では全体の約10%程度が30代から資産運用を始めており、老後資金や子供の養育費などの必要性を感じ、少額から積立投資を行う人が大半です。

しかし、多くの30代が資産運用の必要性を感じていながらも、実際にどうやって投資を始めたら良いのか、理解できてない人が大半なのも事実です。

資産運用を始めとした投資は、預金や現金とは違い、必ずリスクが伴います。

そのため、リスク管理ができていない人が投資を始めてしまうと、資金を失ってしまいかねません。

この記事では30代から始める資産運用に関して、分かりやすく解説するとともに投資に対する注意点や、おすすめのやり方などをご紹介しています。

最後まで読んで頂くことで、30代からの資産運用を正しく理解することができるでしょう。

30代で資産運用を始めるべき2つの理由

- 銀行預金だけでは資産が増えない

- 年金だけでは安定した老後生活が送れない

30代で資産運用を始めるべき理由としては、1番は銀行預金だけでは低金利過ぎて、資産が増えないからです。

貯金が好きな日本人ですから、投資というとリスクが高くて怖いという人が大半です。

しかし、現在は銀行にお金を預けていても、金利が低過ぎて増えないため、余剰資金がある人は積極的にお金を働かせた方が得策だといえます。

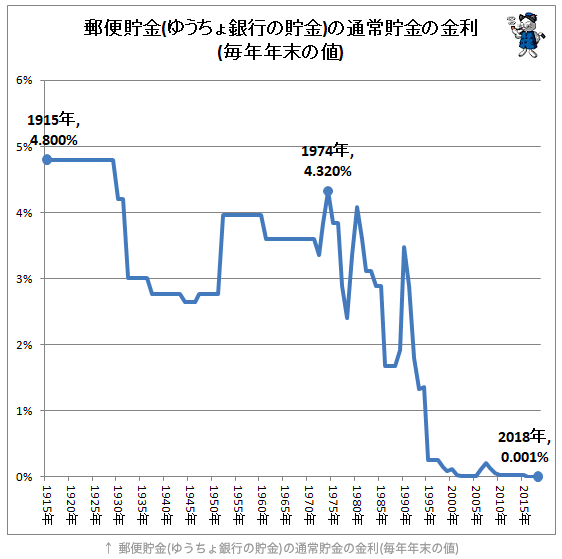

銀行預金だけでは資産が増えない

グラフは1915年から2015年までの、ゆうちょ銀行の金利を示しています。

1915年であれば金利は約5%とかなり高い水準です。しかし、2015年には金利0.001%とかなり激減しています。

仮に1915年に預金としてお金を100万円預けていたとすると、1年で5万円増える計算になります。

対して、2015年に同じく預金として100万円を預けたとしても、1年で増えるお金は1,000円にしかなりません。

低金利なのは2021年の現在においても変わりないため、銀行に預金として預けている人は、見方を変えれば損しているともいえます。

年金だけでは安定した老後生活が送れない

テレビなどで大きく話題になった

- 老後2,000万円問題

- 消費税増税

などの問題は、決して他人事ではありません。

実際に年金受給額は年々減少傾向にありますので、今の20代30代が老後を快適に過ごす為には、年金だけでは不十分だといえます。

そのため、今を生きる若者は自分たちで資産運用を行い、老後の生活を支えるための資金を確保しなければいけないのです。

資産運用が必要かどうかと悩むのではなく、個人で資産運用を行わなければ、老後生活が危うい段階まできていることを自覚しましょう。

30代の資産運用における男女別の割合

日本証券業協会の調べによると、30代で資産運用を行っている男女の割合は、

- 男性:約10%

- 女性:約5%

といった調査結果が出ています。

多くのメディアで資産運用に関する情報が流れているにも関わらず、意外にも資産運用を実際に行っている人は少ないのが現状です。

ちなみに、資産運用を行わない理由として多く挙げられるのは、

- 知識がなく不安だから

- まとまったお金がないから

- 元本割れが嫌だから

- なんとなく怖いから

- 預金だけで十分だから

などが多いです。

資産運用が重要であることは認識していても、実際に知識がなく投資に対する不安を拭いきれずに、実行に移すことができていない人が大半です。

今は”情報化社会”といわれるように、多くの投資に関する情報が出回っているため、初心者にとってはどの情報が正しいのか判断が難しいと思います。

投資に対する正しい知識を身につけるためにも、まずは自身で勉強することが大切です。

30代のライフイベントにかかるお金の目安・費用

| 結婚 | 約461.8万円 (内訳:挙式/披露宴 354.9万円、新婚旅行 71.8万円、婚約/結納金等 89.5万円) |

| 出産 | 出産費用:約50.6万円 |

| マイホーム | マンション:約4,437万円、一戸建て:約3,442万円 |

| 子供の教育 | 幼稚園入園から大卒までに必要な費用:約1,000万円 |

表はあくまでも目安の数値なので、必ずしも提示している数字だけの費用が、かかるとは限りません。

30代は長い人生から見てもかなりライフイベントが多い年代なので、意識していてもなかなかお金が貯まらないかもしれません。

しかし、30代は老後生活までには、まだまだ時間がたっぷりあります。

そのため、しっかりとライフプランを見直し、無理のない範囲で資産運用を検討する必要があるでしょう。

10年後20年後の子供のためにも、しっかりと30代から資産形成に取り組むことが大切です。

30代から資産運用を始める際の3つの注意点

- 余剰資金の範囲内で取り組む

- 目標や目的を明確にする

- ポートフォリオのバランスを見直す

30代から資産運用を始める際には、最初にどのような目的で行うのかを、ハッキリと決めておく必要があります。

仮に子供の養育費のために行うのであれば、ジュニアNISA等を利用するのが良い方法ですし、ご自身の老後生活のためであればiDeCo等が良いでしょう。

資産運用の目的によって、利用する非課税制度も異なります。

その他、最初に目的を決めておくことで、途中で資産運用を辞めてしまわないようにすることにも、つながるでしょう。

マラソンにゴールが必要なように、資産運用にも目的となるゴールが必要なのです。

また、資産運用はあくまでも、余剰資金の範囲内で行うことが大切です。

間違っても生活資金までも、投資に回さないように注意しましょう。

30代におすすめの資産運用

資産運用にはさまざまな方法があいますが、基本的にはつみたてNISAとiDeCoで、毎月決まった額を積立投資できていれば問題ないといえます。

非課税制度をうまく活用し、投資を自動化することで本業や家事・育児に与える影響をなくし、ストレスなく資産運用を長期で続けることができるでしょう。

その点、つみたてNISAやiDeCo等は一度積立額を設定すると、その後はほったらかしでも問題ありません。

ただ、年に一回程度はポートフォリオの見直しを、行う必要があります。

中には、30代から不動産投資や仮想通貨、FXなどを始める人もいます。

しかし、投資には必ずリスクが伴いますので、ご自身の”リスク許容度”を考えた上で、取り組むようにしてください。

30代の資産運用に関するよくあるQ&A

30代の資産運用に関する多くの疑問や質問の中でも、特に多かった内容だけに絞って回答をまとめてみました。

これから資産運用を始めようかと検討されている人は、参考にしてみてください。

また、取り上げていない内容で疑問に感じていることがある人は、フィナンシャルプランナー等に一度、相談してみるのもおすすめです。

30代男性の既婚者です。子供が一人いて今は住宅ローン支払いアリです、おすすめの資産運用はありますか?

少額からでも無理のない範囲でつみたてNISAやiDeCo等を、はじめてみることをおすすめします。

生活費や養育費、住宅ローンの支払いなどさまざまな費用が必要になる時期なので、少額からはじめて長期的な目線で資産運用を行うのが賢明でしょう。

また、くれぐれもハイリスクハイリターンな投資だけは、最初からやらないように注意してください。

30代のご夫婦で資産運用を行われている人たちは、どんな運用をされているのでしょうか?

夫婦で資産運用を行われているケースだと、余剰資金に余裕があるところは夫婦でつみたてNISA制度を活用して、資産運用を行われているところもあります。

ただ、基本的には旦那さんの方が、資産運用をまとめて行っているところが大半です。

どのような資産運用を行うにしても、一度ご夫婦で今後のマネープランに関して、話し合うべきでしょう。

その上で、お互いに納得のいく資産運用を行うべきです。

30代会社員です。株やFXはリスクが高いと感じますが、おすすめの投資などはありますか?

30代である程度の投資経験がすでにあるのであれば、個別株への投資や仮想通貨、FX等の投資も検討する余地があるでしょう。

しかし、もしあなたが全くの投資初心者であるのであれば、最初からハイリスクハイリターンな投資はおすすめしません。

投資経験が浅い人が、いきなり集中投資や短期投資に手を出しても、投機性が高いためギャンブルにしならないからです。

ですので最初は、つみたてNISAやiDeCo等を活用した、長期的な積立投資から始めてみてください。

30代独身女性です。ローリスクで元本割れのしない投資はありませんか?

元本が保証されているローリスクな金融商品は、大きく分けて5つあります。

- 銀行預金

- 個人向け国債

- 地方債

- 個人向け社債

- 貯蓄型の保険商品

その他にも細かく見れば、元本保証されている金融商品は存在しますが、有名な投資先としては上記5つがよく挙げられます。

ちなみに、私たちが意識していないだけで銀行預金も一つの投資だと言えます。

しかしながら、超低金利となっているため、預金として持っていてもあまり投資の意味はありません。

まとめ

30代で資産運用を始めるべき理由として、2つを挙げました。

- 銀行預金だけでは資産が増えない

- 年金だけでは安定した老後生活が送れない

特に現在の日本は超低金利時代なこともあり、預金としてお金を持っているだけでは、投資としては全く意味がありません。

その上、老後の2,000万円問題等もあるため、個人で資産運用を積極的に行うことが求められています。

すでにつみたてNISAやiDeCo等を始めている人は問題ありませんが、まだの人はこの機会に一度検討してみてはいかがでしょうか。

コメント