会社員・公務員の方は毎月給与から社会保険料が天引きされていますが、社会保険料は年々高くなっているというデータがあります。

社会保険料はどうやって決まるのでしょうか?健康保険料・厚生年金保険料は、会社員の場合4~6月の給与などで決定します。

本記事では社会保険料とは、決定方法とタイミング、会社員の社会保険料のシミュレーションをお伝えしていきます。

社会保険料とは健康保険・介護保険・厚生年金保険・雇用・労災保険の総称

社会保険料とは、会社員の場合は健康保険・介護保険・厚生年金保険・雇用・労災保険にかかるお金を指し毎月の給与から天引きされています。

個人事業主の場合には主に健康保険・介護保険・国民年金が公的な社会保険料です。

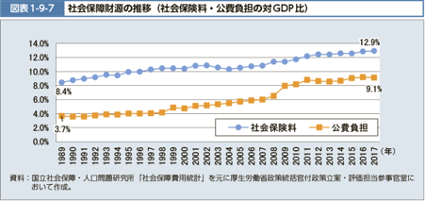

社会保険料は高齢者が増えたことから現役世代の負担が増え、年々増加傾向にあります。

出典:厚生労働省「社会保障財源の推移(社会保険料・公費負担の対GDP比)」

同時に公費負担の割合も増えています。

会社員の場合、社会保険料は企業と従業員が負担しており、健康保険料と厚生年金保険料は企業と従業員が半分ずつ負担します。社会保険料は一体どのように決まるのでしょうか?

まずは会社員の社会保険料の決定方法とタイミングを見ていきましょう。

会社員の社会保険料は基本的に4~6月の給与額で決まる

会社員の健康保険料・厚生年金保険料は「標準報酬月額」を基に計算します。

企業・団体などに勤める方が受け取る基本給に、通勤手当・残業手当などの各種手当を加えた1カ月の総支給額を「報酬月額」と言います。(臨時に支払われるもの・3カ月を超える期間ごとに受ける賞与は除きます。)

報酬月額を保険料額表の1等級(88,000円)から32等級(650,000円)までの32等級に分け、該当する金額を「標準報酬月額」と呼びます。

例えば東京都で報酬月額が290,000~310,000の方は2023年度の標準報酬月額は300,000円です。

標準報酬月額の決定(改定)のタイミングは3つあり、①資格取得時決定、②定時決定、③随時改定です。

資格取得時は被保険者が健康保険・厚生年金の被保険者として資格を取得した際の報酬に基づいて一定方法によって報酬月額を決定します。資格取得月からその年の8月(6月1日から12月31日までに資格取得した人は、翌年の8月)までの各月の標準報酬月額とされています。

定時での決定は。毎年7月1日現在で雇用されている会社において、同日より前3カ月間(4月・5月・6月でいずれも支払基礎日数17日(特定適用事業所に勤務する短時間労働者は11日)以上)に受けた報酬の総額を期間の総月数(3ヶ月)で割った額を報酬月額として標準報酬月額を決定します。定時決定と呼ばれ、その年の9月から翌年の8月まで使用します。

基本的に会社員は定時決定で健康保険料・厚生年金保険料が決まりますので、4~6月の給与が社会保険料の決定のポイントと言えるでしょう。

なお、随時改定は被保険者の報酬が昇給・降給などによって賃金に変動があるケースです。

継続した3カ月間(いずれも支払基礎日数17日(特定適用事業所に勤務する短時間労働者は11日)以上)に受けた報酬総額を3で割った額が、以前の標準報酬の基礎となった報酬月額と比べて「著しく高低を生じた場合」において、定時決定を待たずに標準報酬月額を改定します。

随時改定は該当年の8月まで使用しますが該当年の7月以降に改定された場合は、翌年の8月まで使用します。

雇用期間中に出産した方は、一定の条件を満たす場合に随時改定に該当しなくても、「産前産後休業終了日の翌日が属する月以後3カ月間に受けた報酬」の平均額に基づき、4カ月目の標準報酬月額から改定が可能です。

手続きは被保険者が事業主に申出書を提出し、事業主は日本年金機構に「産前産後休業終了時報酬月額変更届 厚生年金保険 70歳以上被用者産前産後休業終了時報酬月額相当額変更届」を提出します。

会社員の社会保険料はいくら?計算方法とシミュレーション

会社員の社会保険料は標準報酬月額によって決まります。

健康保険・厚生年金保険料・介護保険料の計算式を見ていきましょう。

健康保険料 = 標準報酬月額 × 健康保険料率

厚生年金保険料 = 標準報酬月額 × 18.3%

介護保険料 = 標準報酬月額 × 介護保険料率

厚生年金保険の保険料率は、年金制度改正に基づき2004年から段階的に引き上げられてきました。2017年9月に引き上げが終了し、2023年現在は18.3%で固定されています。

健康保険組合の一般保険料率は、1000分の30~130までの間で組合の財政状況に応じて、自主的に組合会で決定します。多くの会社員が加入する協会けんぽ(全国健康保険協会)は事業所が所在する都道府県によって異なり毎年改定されています。

介護保険料は、第1号被保険者(65歳以上の人)と第2号被保険者(40歳以上65歳未満の健康保険の加入者)の1人当たりの負担額が同じになるように、3年毎に見直されています。2018~2020年度は、第1号被保険者の保険料負担割合は23%、第2号被保険者は27%です。介護保険料は地方自治体や収入などによって異なり、健康保険組合で健康保険料と一緒に徴収されます。

全国健康保険協会(協会けんぽ)では都道府県ごとに一定の割合が定められており、2022年度の東京都は「標準報酬月額×健康保険料率10%+介護保険料率1.82%」です。

社会保険料をシミュレーション

上記の計算式を基に、会社員の社会保険料をシミュレーションしてみましょう。

会社員Aさん(単身世帯)

年齢:40歳

標準報酬月額:360,000円

企業の所在地:東京

所属する健康保険組合:全国健康保険協会(協会けんぽ)

まず健康保険料・介護保険料は360,000×健康保険料率+介護保険料率11.82%=42,552円

厚生年金保険料=360,000×18.3%=65,880円

どちらも会社と2分の1ずつ割合を負担します。

42,552+65,880円÷2=54,216円

Aさんの1カ月の社会保険料は54,216円です。

標準報酬月額に対する社会保険料の割合は約15%となります。

個人事業主の場合は健康保険料・介護保険料・年金保険料を企業と折半しないためさらに負担が高くなります。

まとめ

社会保険料とは、決定のタイミングや計算方法、シミュレーションをお伝えしてきました。

会社員の場合、収入や居住地にもよりますが収入の約15%が社会保険料として天引きされています。

健康保険料は病院や調剤薬局での費用負担を3割にすることができます。また、厚生年金保険料は将来受け取る年金に反映されます。

「15%も支払うなんて」と思う方もいらっしゃるかもしれませんが、社会保険料を支払うことで医療・介護の場面で負担が少なくなり老後の備えになります。

この記事で社会保険料について知り、今後に活かしていきましょう。

コメント