公務員の平均貯金額はいくらくらいなの?

公務員が効率的に貯金額を増やす方法は?

公務員の給料が毎年少しずつ減ってきている中で、果たして周りの公務員がどの程度の貯金を行っているのか、気になっているのではないでしょうか。

会社員と比較して公務員は安定した職業と見られがちですが、意外に手取り額は少なく貯金が上手くできていない人も非常に多いです。

逆に一部の国家公務員には貰っている給料はとても高い水準にも関わらず、貯金があまりできてない人も中にはいます。

単に公務員といっても人によって置かれている環境が全く異なるため、実際に貯金を行う際には自身に適したやり方で取り組む必要があるでしょう。

本記事では公務員の貯金事情に関して分かりやすく解説するとともに、具体的な貯金の賢いやり方についてもご紹介しています。

最後まで読んでいただくことで、公務員の正しい貯金のやり方を把握できるでしょう。

貯金が苦手な公務員の方は、まずはご自身の支出を把握することが先決です。

その上で既存の貯金できる仕組みを利用し、無理のない範囲で少額から強制的に貯金できる体制にしていくのが、賢いやり方だといえます。

公務員の貯金額に関する平均値と中央値別のデータ

公務員だけの貯金額に関する平均値と中央値を算出するのは、正直難しいです。

そのため、金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」を参考に単身世帯別にみた国民全体の平均値と中央値をご紹介します。

貯金額における平均値と中央値はあくまでも目安であり、データの数値だけを鵜呑みにするものではありません。

本来お金自体はあくまでも手段に過ぎないため、目的や目標を持って貯金を行うことが何よりも大事なことです。

平均値と中央値の違い

平均値とはデータの数値を合計し、データの個数で割って算出する値になります。

対して中央値は、データを大きさ順に並べた際に丁度真ん中にくる値を指します。

「公務員の平均貯金額を知りたい」となった場合、ついつい”平均値”を参考にしがちですが、丁度真ん中の値が知りたい場合は”中央値”を参考にすべきです。

平均値は年収が多い人も多数含まれているため、過度に高額年収の人がデータに含まれていると、平均値も当然跳ね上がります。

そのため、人によっては平均値がかなり高いと感じる場合もあるでしょう。

対して中央値は、全体の丁度真ん中の数値なので、全体的にみて公平な貯金額を知ることができます。

年齢別の貯金額(平均値・中央値)【20代〜60代】

| 年齢 | 平均値 | 中央値 |

| 20代 | 106万円 | 5万円 |

| 30代 | 359万円 | 77万円 |

| 40代 | 564万円 | 50万円 |

| 50代 | 926万円 | 54万円 |

| 60代 | 1,335万円 | 300万円 |

年齢別の貯金額に関して比べてみると、平均値と中央値でかなり差があります。

20代から50代までの中央値は100万円にも届いておらず、対して平均値は50代で1,000万円に届くラインです。

仮に独身の公務員であれば100万円も貯金があると、かなり上位の分類に入ります。

年収別の貯金額(平均値・中央値)

| 年収 | 平均値 | 中央値 |

| 300万円未満 | 407万円 | 10万円 |

| 300~500万円未満 | 669万円 | 130万円 |

| 500~750万円未満 | 1,570万円 | 600万円 |

| 750~1,000万円未満 | 2,846万円 | 2,915万円 |

| 1,000~1,200万円未満 | 6,131万円 | 300万円 |

| 1,200万円以上 | 5,209万円 | 1,330万円 |

年収別にみても年齢別と同じく、平均値と中央値にかなり差があります。

同じ年収なのにこれだけ差があるということは、貯金だけではなく節約にも注力する必要があるといえるでしょう。

お金の使い方は人それぞれですが、貯金を増やしたいと考えるのであれば、生活費の見直しは必要不可欠です。

公務員が貯金を増やすための3つのコツ

公務員が貯金を増やすためには、主に3つのポイントを抑える必要があります。

- 収支を見える化する

- 貯金する強制的な仕組みを利用する

- 支出を定期的に見直す

公務員に限らず貯金を行うには、まずはキャッシュフローを見える化し、お金の流れを把握するのが先です。

いくら貯金を増やそうとしても、出ていくお金がそれ以上に多くては全く意味がないため、貯金を行う前に現状をキッチリ把握しましょう。

収支管理は貯金を行う上で非常に重要な項目なので、必ず先にやるようにしてください。

収支管理が正しくできるようになると、無理のない貯金計画を立てれるようになります。

収支を見える化する

貯金額を増やすためには、まずお金の流れを把握する必要があります。

ご自身で毎月の生活費を全て把握できている人であれば、既にある程度は貯金が貯まっている可能性が高いです。

逆に何にどの程度毎月お金を使っているのか、具体的に把握できていない人ほど貯金が少ないと悩みがちではないでしょうか。

収支管理を明確に行うことで、無駄な出費を減らし貯金に回すことができます。

現在は家計簿管理が簡単にスマホでできるアプリ等も複数あるため、現時点で収支管理が上手くできていない方は利用してみてください。

貯金する強制的な仕組みを利用する

給料の残りを毎月月末に貯金に回している人は、思ったように貯金できていない人が多いです。

貯金は月末ではなく、給料をもらった前月末に先取りして行うのが王道のやり方です。

一般的に「先取り貯金」と呼ばれる方法ですが、貯金が苦手な人ほど先取り貯金は効果的ですので、是非とも試してみてください。

先取り貯金を行い、残ったお金で翌月の生活費を上手くやりくりしましょう。

また、公務員専用の掛け金積立制度である共済貯金やiDeCo、つみたてNISA等を活用して、自動的に毎月銀行口座から引き落としされる仕組みを利用するのも一つの手です。

支出を定期的に見直す

毎月の貯金額を出来るだけ増やすためにも、無駄な支出は極力なくす必要があります。

収支管理ができていて尚且つ貯金の仕組みも整っている方は、支出を定期的に見直す習慣を持つと、より効率的に貯金額を増やるようになります。

支出の見直しは、月中・月末の2回を目標に行うようにしてみましょう。

難しいようであれば月末のみ行い、見直しの度にどこか減らせる費用項目がないか検討すると良いでしょう。

公務員が貯金を増やすおすすめの方法3選

公務員が貯金を増やす具体的な方法としては、主に3つ挙げられます。

- 共済貯金

- iDeCo(イデコ)

- つみたてNISA

貯金が苦手な人でも一度設定すれば、後は自動的に指定口座から引き落としが行われるため、どれも大変おすすめの方法です。

特に共済貯金は、公務員専用の掛け金積み立て制度なので利用しない手はないでしょう。

どの方法も無理なく始められる上に、既に多くの公務員が実践している効果的な貯金を増やすやり方です。

また公務員は副業は法律的に禁止されていますが、投資に関しては禁止されていませんので、積極的に資産運用を行っていきましょう。

共済貯金

共済貯金とは、公務員の福利厚生の一つであり、毎月1,000円からできる掛け金積立制度になります。

会社員に例えると社内貯金に該当する共済貯金ですが、その違いは金利にあります。

一部では「公務員の共済貯金はずるい」といわれるほど高い金利となっており、都道府県によっては年利2%近い共済貯金もあるほどです。

一般的な銀行預金の金利が0.001%程度ですから、共済預金がいかに高い金利であるかお分かり頂けると思います。

銀行預金にお金を預けておくよりも、共済預金に毎月積立を行いながら資産運用した方が、長期的にみて貯金額は増えていくという訳です。

共済預金は公務員の特権といっても過言ではないため、利用しない手はありません。

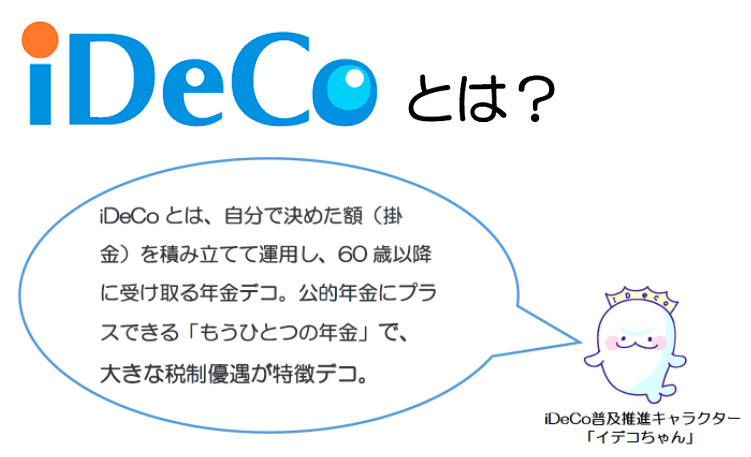

iDeCo(イデコ)

iDeCoとは、個人で毎月の掛金を設定し、特定の金融商品で資産運用が行える私的年金制度の一つです。

公的年金制度である国民年金や厚生年金と組み合わせて利用することで、老後資金の確保をより確実に行うことができます。

また運用益は非課税となり、掛金は所得税や住民税等から控除されます。

公務員であれば節税対策としても効果を発揮するため、貯金を増やす目的と合わせて考えると、正に一石二鳥が狙えるお得な私的年金制度です。

つみたてNISA

つみたてNISAとは、少額投資非課税制度のことであり、毎年40万円を限度額として特定の金融商品に投資が行える制度です。

本制度は政府が設けた非課税制度であり、企業の終身雇用制度の崩壊からこれからは自助努力で資産運用を行い、個人で将来に備えるように促す狙いがあります。

本来、投資信託等で得られた普通分配金や譲渡益には、20.315%の税金が課せられます。

しかし、つみたてNISAを利用することで税金が優遇され、非課税で最大20年間の資産運用が可能です。

共済預金やiDeCoと合わせて活用することで、より効果的に貯金を増やすことができます。

貯金ができない公務員にありがちな失敗例

貯金が思ったようにできない公務員にありがちな失敗例を、多くの中から3つに絞って分かりやすくまとめてみました。

反面教師と考えて同じ過ちを繰り返さないように、各事例を参考にしてみてください。

公務員は会社員とは異なり、副業で貯金を増やすことができません。

焦ってリスクが高い投資を行ってしまうと、逆に大きく資産を減らす恐れがあるため、くれぐれも上手い話には乗らないようにしましょう。

金融機関の勧誘に乗ってしまった

地方公務員である30代独身Aさんは、年収500万円で毎月しっかりと貯金を行っていたこともあり、貯金額は1,000万円を超えていました。

ある金融機関から勧められた金融商品を500万円分購入した後、知らない間に300万円に目減りしていたそうです。

以降も金融機関からの金融商品の勧誘は、続いていました。

投資に対して不信感を抱いてしまったAさんは、最初に購入した500万円分の金融商品を売却し、200万円もの損失が出たそうです。

公務員は一般的な会社員と比較して、金融機関からの信用性も高く、お金の借入等も低金利で行えるというメリットがあります。

そのため、金融機関からの金融商品の勧誘等も比較的多く、投資に対してあまり知識がない人はついつい購入してしまいがちです。

加えて金融機関の金融商品は、手数料が高く投資対象となる金融商品に関しても、どれもパッとしないものばかりなケースが非常に多いです。

また投資に関する相談を行う際には、決して金融機関等の窓口で行ってはいけません。

なぜなら、金融機関の営業マンにもノロマがあり、利益を出すために金融商品を販売しているからです。

趣味にお金を使い過ぎた

40代独身の国家公務員Bさんは、年収900万円とかなりの高級取りにも関わらず、貯金はほとんどありませんでした。

毎月の給料の大半を趣味のフィギュア集めやオタク活動に費やしていたため、完全に浪費癖がついていたそうです。

また、住んでいる場所が官舎ということもあり、固定費もそこまでかからないため、貯金するという意識が非常に低く毎月の給与の殆どを使ってしまう生活でした。

上記は「貯金は勝手に貯まるものではない」という良い事例だといえます。

一般的に「年収が高い人=貯金が多い」と思いがちですが、実際には年収が高くても貯金が少ない人は意外に多いです。

入ってくるお金がいくら多くても、出ていくお金も同じくらい多いと、当然手元にお金は残りません。

穴の空いたバケツに大量の水を入れても、全く水が貯まらないのと同じで、貯金を行うためには先に出費を減らす必要があります。

バケツに大きな穴が開いているにも関わらず(なぜ貯金が貯まらないんだ…)と、悩んでいる人は先に収支を見える化しましょう。

貯金を増やそうと副業をやってしまった

地方公務員である20代Cさんは、副業で少しでも収入を増やそうと考え、ポイ活をスマホアプリで行っていました。

簡単にポイントが貯まるポイ活はゲーム感覚で取り組めるため、非常に依存性が高く、ついつい職場でもスマホでぽちぽち行っていたそうです。

ある日、Cさんがスマホでいつものようにポイ活を行っていたところ、上司に見つかり「副業行為だ」といわれ後日、懲戒処分の対象となったそうです。

公務員の副業は法律で禁止されており、職場に見つかると懲戒処分の対象となります。

いくら貯金や収入を増やしたいといっても、法律を破るようなリスクを負ってまで行うのは、本末転倒だといえるでしょう。

とはいえ、副業は世間的には当たり前になりつつあるため、どうしてもやりたい方は公務員を退職した後に検討すべきです。

公務員が貯金する際の注意点

公務員がいざ貯金する際に注意して欲しい点を、3つご紹介します。

- 浪費癖がある人はいきなり厳しい節約を行わない

- 過度に貯金ばかりを増やそうとしない

- 他人と比較しない

公務員に限らず人である以上、他人の評価や意見等は気になるものです。

貯金に関しても同じであり、どうしても他人と比べたくなる気持ちがあると思いますが、比べる意味は全くありません。

貯金はあくまでも自身の将来の目的や目標のために行うものであり、決して他人と比べるために行うものではありません。

他の公務員の貯金額が気になる人は、今一度(なぜ自分は貯金しているのか?)を考えてみましょう。

すぐに答えが出てこない人は、貯金する目的や目標が定まっていないため、一度立ち止まって考えてみてください。

浪費癖がある人はいきなり厳しい節約を行わない

公務員で浪費癖がある人は、貯金しようといきなり厳しい節約を行ってしまうと、反動で再発してしまう可能性が高くなります。

節約は無理ない範囲内で継続して行うのが本来のやり方なので、決して最初から無理な節約を取り入れないように注意してください。

焦らずに最初は少しづつでも取り組むことで、長期的に見ればしっかりと効果を実感できます。

過度に貯金ばかりを増やそうとしない

貯金はあくまでも一つの手段であり、過度に毎月の貯金額を増やして、無理して取り組むべきではありません。

将来のために貯金しようとするのは良いことですが、今を楽しむことも同じくらい大切です。

無理のない範囲内で強制的に貯金する仕組みを取り入れているのであれば、後はそれ以上に貯金額を増やそうと躍起になる必要はありません。

他人と比較しない

他人の貯金額と自身の貯金額を比べて、凹む必要はありません。

なぜなら、他人とあなたとでは置かれている環境が全く異なるからです。

貰っている給料額や住んでいる場所、毎月の食費等全く前提条件が違う訳ですから、単に貯金額だけを見て一喜一憂しても意味はありません。

それよりも自身の生活費の見直しや、貯金を増やす方法が他にないかなど、金融リテラシーを上げるような学習を行った方がよっぽど良いでしょう。

公務員の貯金に関するよくあるQ&A

公務員の貯金に関する質問や悩み等の中から、特に読者が気になるであろう内容だけに絞って、それぞれ質問形式で分かりやすくまとめました。

日本人は貯金額を重要視する傾向にありますが、現代社会においては銀行機関に預けておくだけではなく、積極的に資産運用するべきです。

Q.同じ公務員でも貯金できない人がいるのはなぜですか?

貯金できない公務員の理由は、生活費やローンの支払い、消費傾向、家族構成など、個人の経済状況やライフスタイルの違いによるものです。

Q.20代の公務員だと毎月どの程度、貯金した方が良いですか?

20代の公務員におすすめの貯金額は一概には言えませんが、収入の20〜30%を目安にすると良いでしょう。

具体的な額は、個人の収入、生活費、目標、将来の計画などを考慮して決めることが重要です。

早い段階から貯金習慣を身につけることが、将来の安定的な資産形成に役立ちます。

Q.40代の公務員で貯金ない人(残額0円)はいますか?

40代の公務員でも貯金がない人(残額0円)は、存在します。

個人の経済状況や家族構成、消費傾向、ローンや借金など、さまざまな要因によって貯金ができない状況になる場合があります。

Q.夫婦揃って公務員だとどの程度、貯金しているものなのでしょうか?

夫婦揃って公務員の場合の貯金額は、一概には言えません。

貯金額は、収入、家族構成、生活費、ローンや借金、消費傾向など、個々の状況によって大きく異なります。

ただし、安定した収入があるため、貯金がしやすい環境にあると言えるでしょう。

具体的な貯金額を決める際は、将来の目標や計画を考慮し、収支バランスを整えることが重要です。

まとめ

公務員が貯金を増やすおすすめの方法を、3つご紹介しました。

- 共済貯金

- iDeCo(イデコ)

- つみたてNISA

既に3つとも行っている人は、かなりの貯金額が貯まっているのではないでしょう。

逆にまだ1つも取り組んでいない公務員の方は、無理のない範囲で最低でも2つは取り組むようにしてみてください。

比較的どれも簡単にはじめることができます。

分からない点等がある方は、一度FP(ファイナンシャル・プランナー)に相談するのも一つの手段です。

iDeCoやつみたてNISAは、既に多くの公務員が利用しており、とても優れた税制優遇制度です。

「利用しないのはもったいない」と言われるほどですので、是非ともこの機会に検討してみてください。

コメント