「年末調整の書類の書き方が分からない」「どこに何を書いたら良いの?」という方は多いのではないでしょうか。

年末調整の書類は改正によりフォーマットが変更になることがあり、2022年度も一部が変更となりました。

年末調整で記入する書類は①給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書、②給与所得者の扶養控除等(異動)申告書、③給与所得者の保険料控除申告書の3つです。

①は給与所得者全員が提出し、②③は必要に応じて記入します。

本記事では年末調整とは何か、3つの書類を出す目的、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方について解説していきます。

年末調整は納税額と源泉徴収税額を一致させるための手続き

年末調整とは1年の間に源泉徴収された税額と、本来納めるべき税金の額を一致させるための手続きです。

企業・団体など給与を支払う者は、役員・従業員に対して給与を支払う時に所得税・復興特別所得税を給与から天引き(源泉徴収)します。

しかし1年間の源泉徴収税額は、給与を受け取っている人が納めるべき税額と一致するわけではありません。

よって源泉徴収をした所得税・復興特別所得税の合計額と1年間に納める所得税・復興特別所得税の額を同一にする必要があり、一致させる手続きを年末調整と呼びます。

本来支払うべき所得税・復興特別所得税と1年間給与から天引きされた源泉徴収税を計算し照らし合わせ、源泉徴収税額が多かった場合にお金が戻ってきます。

年末調整の対象となる人は、勤務先に「扶養控除等申告書」を提出している人です。

ただし、給与の収入金額が2,000万円を超える人・災害減免法の規定により、給与に対する所得税・復興特別所得税の源泉徴収について徴収猶予や還付を受けた人は年末調整の対象とはなりません。

年末調整は、「会社員にとっての確定申告」です。自営業者が毎年自身で行う確定申告を勤務先が本人に代わり申告・精算してくれます。

ただし、年の途中で退職した人、副業の所得が20万円を超える人、住宅ローン控除を申請する1年目の人、医療費控除を受ける人などは勤務先で年末調整を行っても確定申告をする必要があります。

年末調整で渡される3枚の用紙とは

年末調整で記入する書類は①給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書、②給与所得者の扶養控除等(異動)申告書、③給与所得者の保険料控除申告書の3つです。

①は給与所得者全員が記入する書類で、②は扶養する配偶者や親族がいる方が控除を受けるための書類です。③は生命保険・地震保険などに加入している方が保険料控除を受けるために提出するものです。

今回は全員が記入する「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方を解説していきます。

2022年度版・年末調整の書類の書き方

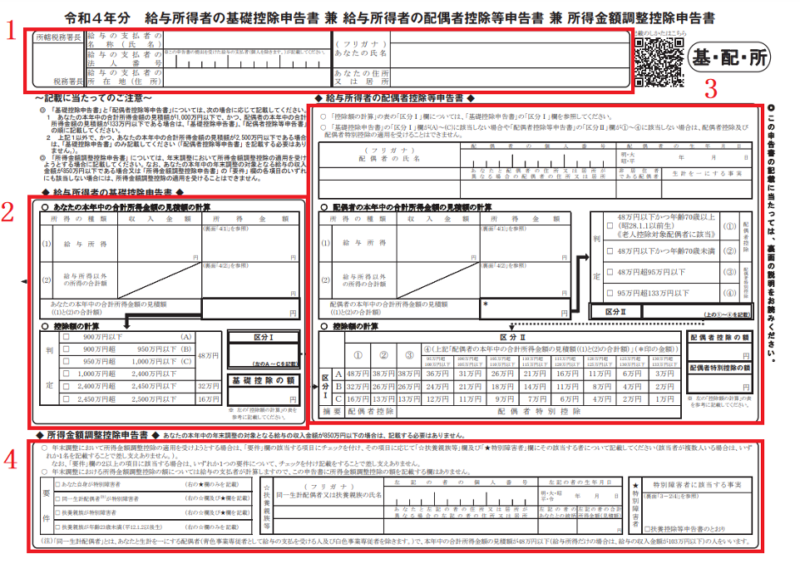

2022年度の「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の用紙は下記の通りです。

2022年度は上記3の一部が変更されました。順番に書き方を見ていきましょう。

1.氏名・住所など

上記1の部分は、自身の氏名・住所などを記入します。「給与支払地の所在地」は勤務先の住所を記し、「給与の支払者の法人番号」は勤務先が記載します。

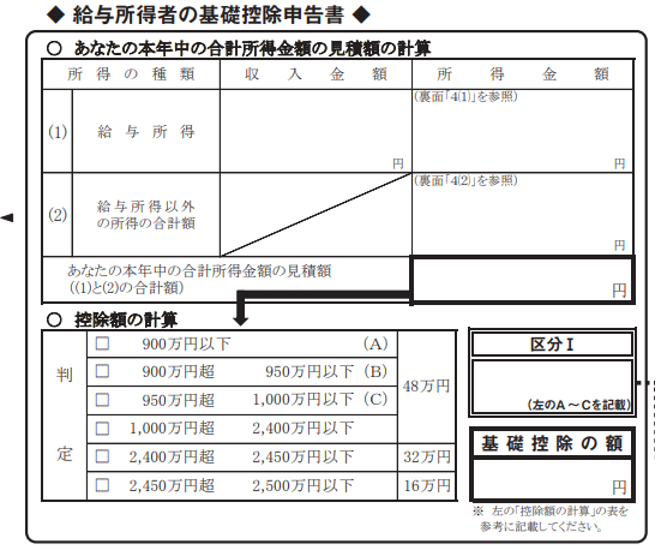

2.給与所得者の基礎控除申告書

2の欄は勤務先が記入するケースもあります。源泉徴収票や給与明細を参考に2022年の給与の収入金額を「収入金額」欄に記載します。

ダブルワークで2ヶ所以上から給与を貰っている人は合計額を、給与所得以外に所得がある方も合計額を記入しましょう。

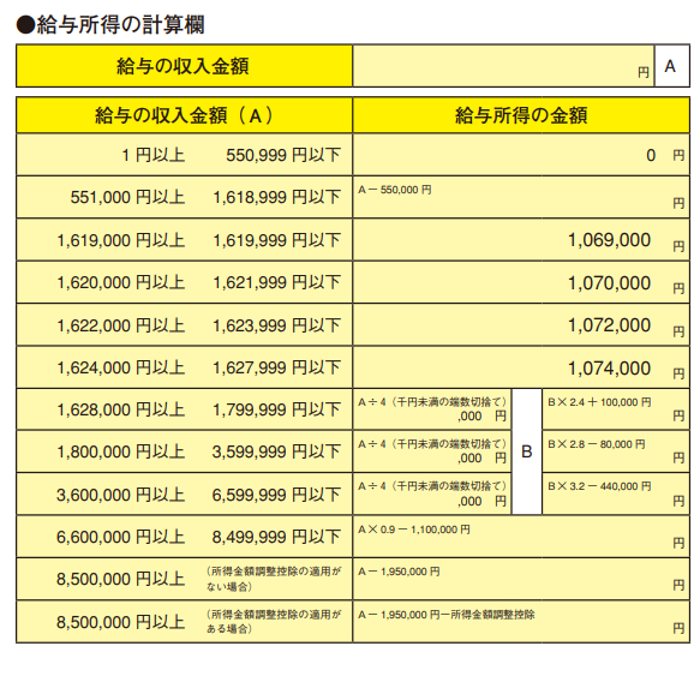

給与の収入金額を基に右の「給与所得の計算欄」を参考に所得金額を計算します。

例えば所得金額の合計が600万円の方は、「900万円以下」の区分(A)となります。

配偶者控除又は配偶者特別控除の適用を受けたい人は、「控除額の計算」の「判定」欄の判定結果に対応する記号(A~C)を「区分Ⅰ」に記します。

「判定」欄の該当箇所にチェックを付け、判定結果に応じた控除額を「基礎控除の額」欄に記載します。

給与所得の計算は以下の図を参考に行いましょう。

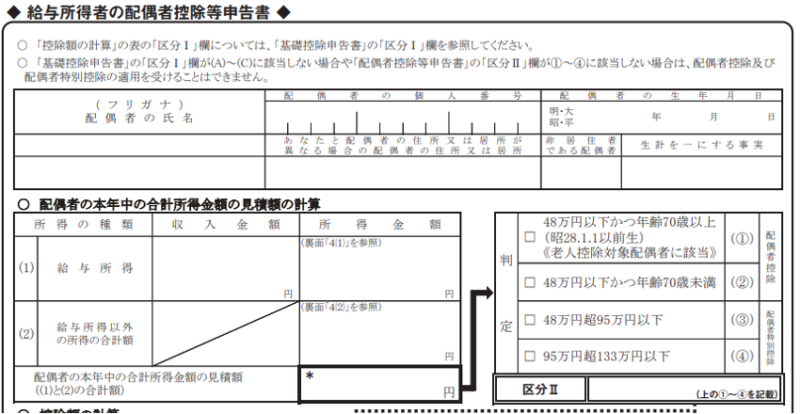

3. 給与所得者の配偶者控除等申告書

給与所得者の配偶者控除等申告書は、配偶者控除・配偶者特別控除を受ける場合に記入する箇所です。

配偶者の氏名・生年月日・住所などを記入します。

配偶者が非居住者である場合には、「非居住者である配偶者」欄に◯を付け「生計を一にする事実」欄に送金額などを記します。勤務先に親族関係書類もしくは送金関係書類を求められる場合もあります。

税法上、居住者とは「日本国内に住所があるまたは現在まで引き続いて1年以上居所がある個人」を指し、非居住者とはそれ以外の個人をさします。

「配偶者の本年中の合計所得金額の見積額の計算」には2022年の配偶者の所得の見積もりを計算・記入します。

計算した合計額と配偶者の生年月日を基に「判定」欄の該当する箇所にチェックを付け、判定結果に対応する記号(①~④)を「区分Ⅱ」欄に記載します。

所得に対する控除額は下記の表を参考にします。

例えば2022年の配偶者の所得が36万円の場合、区分ⅠがA区分Ⅱは④となります。

4.所得金額調整控除申告書

所得金額調整控除は年収850万円を超え、本人が特別障害者もしくは子ども・親戚などを扶養する方が記入する欄です。

年収850万円超に加え、以下の1~3のいずれかを満たす人が対象です。

- 本人が特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者又は扶養親族を有する者

同一生計配偶者…本人と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)で2022年度の合計所得金額の見積額が48万円以下

扶養親族…本人と生計を一にする親族(配偶者・青色事業専従者として給与の支払を受ける人・白色事業専従者を除く)で、2022年度の合計所得金額の見積額が48万円以下

該当する要件にチェックを入れ、2つ以上の項目に該当する場合はいずれか1つの項目にチェックを付けます。

「特別障害者に該当する事実」の欄には、障害の状態や交付を受けている手帳の種類・交付年月日・障害の程度(等級)などを記載します。

「要件」欄で「同一生計配偶者が特別障害者」「扶養親族が特別障害者」「扶養親族が年齢23歳未満」の項目にチェックを付けた方は、要件に該当する同一生計配偶者又は扶養親族の氏名・生年月日などを記します。

特別障害者に該当する人が「扶養控除等(異動)申告書」に記している特別障害者と同じである際には「扶養控除等申告書のとおり」にチェックを付けます。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の書き方は以上です。

給与所得者の扶養控除等(異動)申告書と給与所得者の保険料控除申告書は、上記の書類よりフォーマット・内容が簡易となっています。

給与所得者の扶養控除等(異動)申告書では扶養親族の住所と氏名、2022年の所得の見積もりなどを記載します。

給与所得者の保険料控除申告書は、生命・医療・介護・個人年金保険の保険料を書く欄がありますので保険会社から送付される証明書を見ながら記入しましょう。

まとめ

年末調整の概要と書類、基礎控除申告書の書き方を解説しました。

「毎年書くのが面倒」と思う方もいらっしゃるかもしれませんが、年末調整により納め過ぎた税金が戻ってくる可能性があります。

この記事を参考に年末調整について、書類の書き方を知り今後に活かしていきましょう。

コメント