「退職して社保から国保に切り替えるけど、どのような違いがあるのだろう」「保険料は国保の方が高い?」と気になる方は多いのではないでしょうか。

一般的に社保とは健康保険を指し、国保とは国民健康保険を指します。

国保と社保は、運営団体や加入対象者、保障の範囲など3つの違いがあります。

本記事では、国保と社保の違い3つ、保険料の計算方法、切り替えの手続きについて解説します。国保と社保の違いが知りたい方、退職・就職し、保険を切り替える方、切り替える予定のある方はぜひご覧ください。

「国保」「社保」の主な違い3つとは?

日本では国民皆保険制度が導入されており、全ての国民は健康保険に加入し主に医療機関での医療費負担をおさえることができます。

国保(国民健康保険)と社会保険(健康保険)に加えて、75歳以上の方は後期高齢者医療制度を利用することになります。

それぞれの違い3つを見ていきましょう。

- 運営団体

- 加入対象者

- 保障の範囲

1.運営団体

国民健康保険の運営団体は地方自治体ですが、社保(健康保険)は健康保険組合という違いがあります。後期高齢者の方は都道府県に設置された広域連合が運営団体です。

健康保険組合は勤務先によって異なります。

従業員数が多い会社では企業が健康保険組合を設立している事が多く、設立した会社の社員だけではなく○○ホールディングスといったグループ企業に属する会社に勤務している方も含めて企業の保険組合に入るケースが多いです。

「全日本理美容健康保険組合」「全国印刷工業健康保険組合」など業種別の保険組合に加入するケースもあります。

中小企業の多くは全国健康保険協会(協会けんぽ)に加入しており、勤務する方は協会けんぽの組合員として健康保険を利用することになります。

2.加入対象者

国保に加入する方は自営業者や個人事業主、農林漁業者が多いです。ただ、個人事業主や農林漁業者でも業種別の健康保険組合に加入する事があります。

会社員や公務員の方の多くは社保(健康保険組合)に加入します。

アルバイト・パートなど短時間労働者は労働時間によって健康保険に加入しないケースもありますが、2016、2022年、2024年と段階的に厚生年金と共に適用が拡大されています。

最終的には①週の労働時間が20時間以上、②月額賃金が8.8万円以上③2ヶ月を超えて雇用される見込みがある、④学生ではない方はパート・アルバイトでも加入対象者となります。

社保には「強制適用事業所」と「任意適用事業所」があり、業種や従業員の人数・意向によっては事業主が従業員に健康保険適用を行っていない企業もあります。

後期高齢者は75歳以上になると自動的に後期高齢者医療の加入対象者となります。

3.保障の範囲

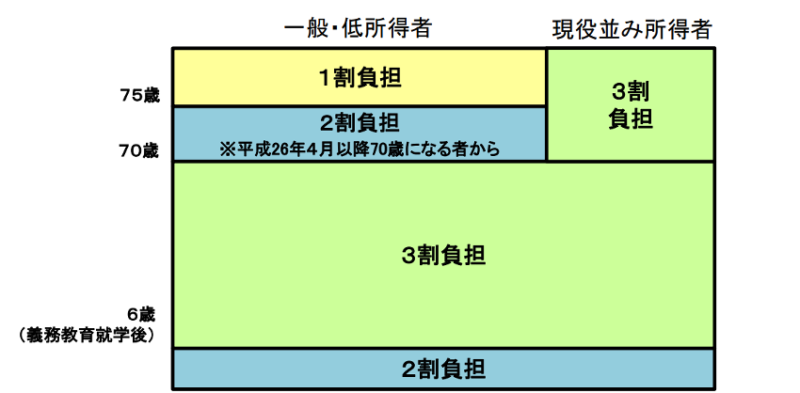

国保・社保共に医療費の自己負担が軽減され、6歳(義務教育就学後)~70歳までは3割負担です。

6歳未満(義務教育就学前)は2割負担、70歳以上は2割、75歳以上は1割負担となります。70才以上の現役並み取得者は3割負担です。現役並の取得とは、年収約370万円以上が目安となります。

社保には業務外で病気やケガの療養のための休業の際に収入の約2/3が支給される「傷病手当金」制度がありますが、国保は新型コロナ感染症を除いて制度がありません。

また、出産手当金・出産育児一時金も社保のみとなります。

国保と社保の保険料の違いは?算定の基準を解説

国保と社保では保険料の計算方法、負担が異なります。

国保(国民健康保険)

国保の保険料は算定方法・徴収期限・方法などが、法令の規定に基づき各市町村の条例で定められています。世帯単位で世帯加入者の所得・資産・人数、一世帯あたりの金額などに応じて算定されますが、基本的には前年分の所得に応じて保険料が決まります。

自営業者の方は、総収入(売上)から経費を差し引いた後の金額(所得)で保険料が算定されます。

社保(健康保険)

社保(健康保険)は事業主から受け取る給与・ボーナスを基に計算します。

東京都の場合は、月給を50等級に分けて区切った標準報酬月額と税引き前の賞与の総額から千円未満を切り捨てた標準賞与額(年度の累計額573万円が上限)を設定し、保険料の額や保険給付の額を計算します。

標準報酬の対象は、基本給・役付手当・勤務地手当・家族手当・通勤手当・住宅手当・残業手当など労働の対価として事業所から金銭又は現物で支給されるものを指します。

年4回以上支給される賞与も、標準報酬月額の対象となる報酬に含まれます。

国保との大きな違いは、保険料を事業主と被保険者が折半で負担するという点です。

そのため収入にもよりますが、社保より国保の方が保険料の負担が大きい傾向にあります。

国保と社保の切り替え方法とは

国保と社保の切り替え方法を見ていきましょう。

国保から社保への切り替え

社保(健康保険)に加入する場合の殆どは会社への就職時となります。会社の担当者と話し合い加入手続きを行いましょう。

同時に雇用保険へ加入する事になりますので、前の職場で交付される雇用保険被保険者通知書を準備しておきましょう。厚生年金に加入する場合は年金手帳も必要となります。

社保から国保へ切り替える前に

社保(健康保険)は、会社を辞めた後も「任意継続被保険者」として2年間引き続き加入する事ができます。

保険料は、退職時の標準報酬月額(上限は30万円)によって決定します。

会社にいる時には事業主との折半になりますが任意継続では全額自己負担となりますので、2倍の保険料を支払う事になります。

国保の保険料と比較し、どちらが安いかを検討した上で決定しましょう。

なお、倒産や解雇などにより自身が望まない形で失業された方(非自発的失業者)の国民健康保険料は、失業の翌年度末までの間、前年所得のうち給与所得を100分の30として軽減される制度があります。

配偶者がいる方は扶養に入るという方法もあります。

任意継続を希望する方は、加入している保険組合に問い合わせて見ましょう。

社保から国保への切り替え方法

社保から国保へ切り替える方は、一度社保を脱退し会社に保険証を返却、国保への加入手続きを行います。

社保の資格喪失日(退職日の翌日)から14日以内に手続きを行いましょう。

自治体を管轄する役所の窓口で手続きが行います。郵送による加入を受け付けている自治体もあります。

必要書類は以下の通りです。

届出書(役所に書類があります。自治体によってはホームページからダウンロード可能)

マイナンバーカード・運転免許証・パスポートなどの顔写真付きの公的身分証明書で有効期限以内のもの

<退職予定の方>

退職年月日が分かる書類

<任意継続を終了する方>

任意継続の終了日が記載された保険証

※マイナンバーカードを保険証として利用したい方は、別途初回登録手続きが必要となります。

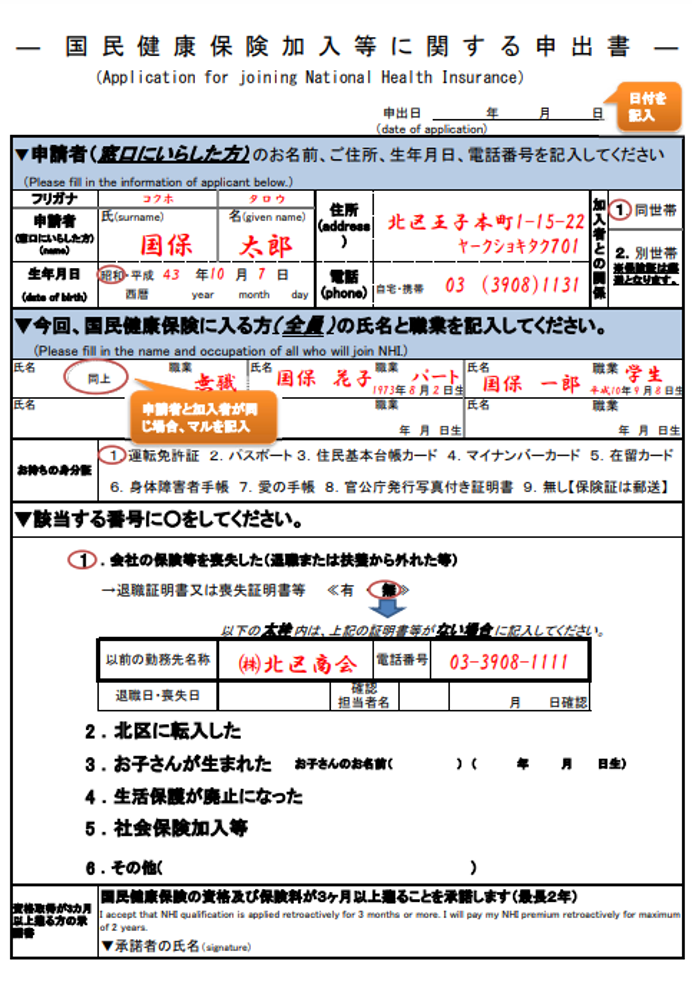

届出書の記載例は以下の通りです。(東京都北区のホームページより)

まとめ

国保と社保の違い3つ、保険料の算定について、切り替えの手続きなどについて解説してきました。

国保と社保の主な違いは、運営団体や加入対象者、保障内容です。

会社を辞めた方は今まで事業主と折半していた保険料を、全額自己負担で支払うことになります。社保の任意継続と国保への加入、どちらの保険料が安いかを調べ検討しましょう。

コメント