2023年10月開始予定の「インボイス制度」の導入により、フリーランスの消費税にはどのような変化が予想されますか?

現時点で免税事業者のフリーランスは、課税事業者になるべきなのでしょうか?

フリーランス(個人事業主)の消費税に関しては、原則2年前の年間売上が1,000万円未満の場合と、開業してから2年間の間は、免税事業者として扱われます。

免税事業者に該当する場合、その名の通り消費税の納税義務が免除されます。

しかし、2023年10月から開始される「インボイス制度」により、現時点で免税事業者である人も、課税事業者に移行する必要性が出てくるでしょう。

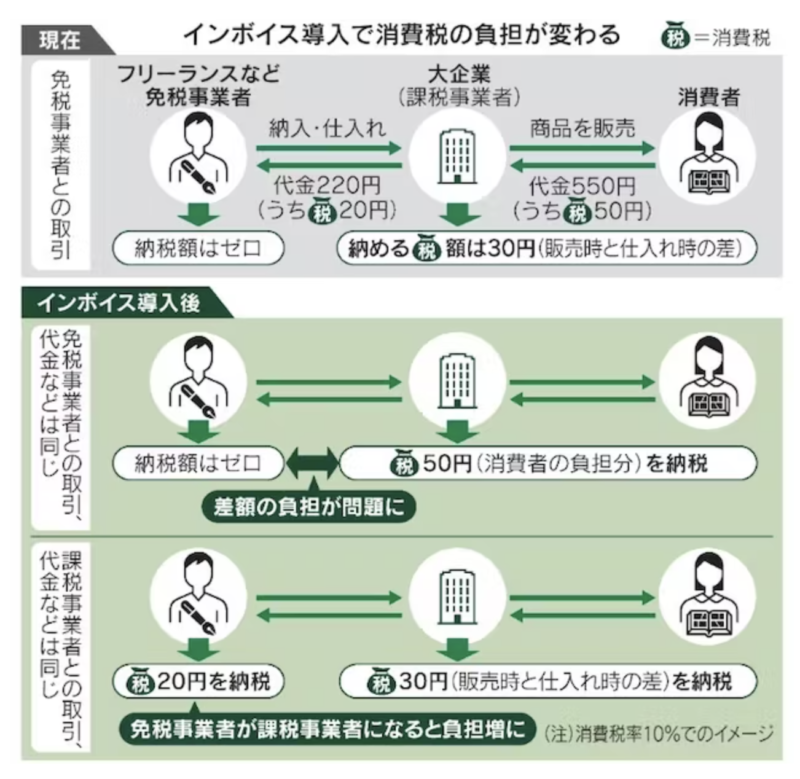

インボイス制度が導入されると、適格請求書でない請求書に関しては、仕入税額控除の適用が認められなくなります。

この記事ではフリーランスの消費税がインボイス制度の導入により、どうのように影響を受けるのかに関して、分かりやすく解説しています。

最後まで読んでいただくことで、フリーランスの消費税に関して、正しく把握できるはずです。

インボイス制度は、フリーランスをはじめとした個人事業主に、かなり影響のある制度です。

損しないためにも制度の概要だけでなく、詳細まで必ず理解しておきましょう。

インボイス制度(適格請求書等保存方式)が及ぼすフリーランスへの影響

フリーランス(個人事業主)は、原則として2年前または開業後2年間の年商が1,000万円以下の場合、非課税事業者として扱われます。

免税事業者に該当すれば、その名の通り、消費税の納税義務が免除されます。

しかし、2023年10月にスタートする「インボイス制度」では、現在非課税事業者である方も課税事業者に変更することが義務づけられます。

つまり、適格請求書でない請求書については、仕入税額控除が認められなくなるのです。

実際の消費税の納付については、課税事業者は事業者の取引について消費税の申告と納付をしなければなりません。

消費税の控除には、どのような事業を行っているかによって様々な種類がありますので、それぞれのケースにどのような控除が適用されるかを理解しておくことが重要です。

さらに、適用される法令に従って、必要な書類や記録が適切に保持・管理されていることを確認する必要があります。

インボイス制度の導入により事務処理量が増加し、フリーランスの運営コストに悪影響を及ぼす可能性があります。

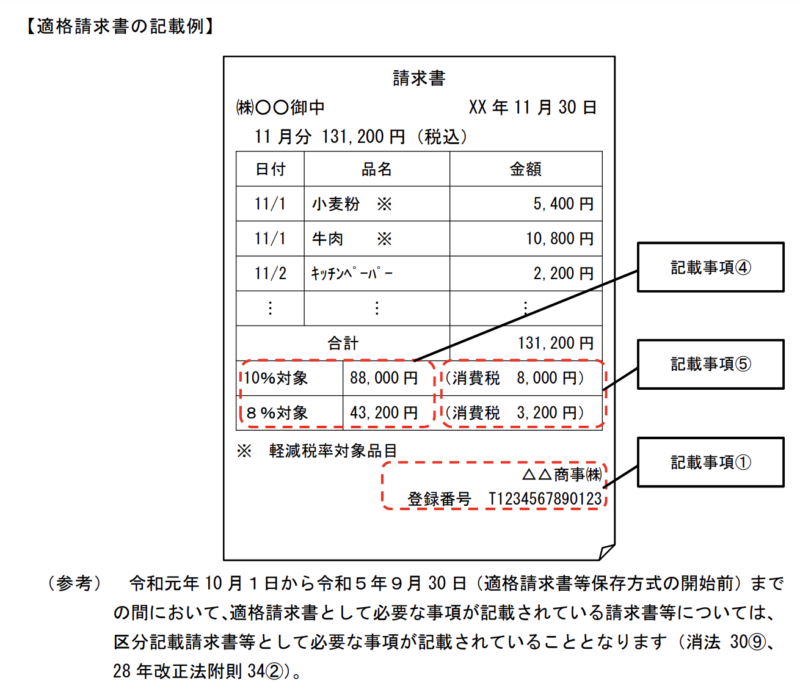

適格請求書(インボイス)の記載事項

従来の請求書と大きく変わってくるのは「軽減税率対象品目」ごとに消費税を細かく明記した上で、適格請求書発行事業者は、登録番号を記載しなければいけない点です。

登録番号がない請求書は、適格請求書と認められません。

適格請求書発行事業者になるためには、最寄りの税務署に登録申請書(消費税課税事業者選択届出手続)を、提出する必要があります。

インボイス制度によりフリーランスの仕事が減るのか

インボイス制度に関しては、ネット上でも賛否両論あり、特にフリーランスや個人事業主に対する影響が甚大です。

これまで免税事業者として納税義務を免れていたフリーランスにも、インボイス制度の導入により、納税義務が生まれる可能性が出てきます。

たとえば取引先が適格請求書発行事業者だけに案件を発注するようになった場合、免税事業者は適格請求書が発行できないため、仕事が減少するかも知れません。

仮に取引先のルールに合わせて適格請求書発行事業者になったとしても、消費税の納税義務により、手元に入ってくるお金は減少します。

免税事業者である、フリーランスや個人事業主側からみれば、インボイス制度は稼ぎが減少してしまう可能性が高い制度であるといえるでしょう。

具体的な対策方法に関しては、以下の記事にてご紹介しています。

日本政府は小規模な課税事業者向けの猶予措置を設ける予定である

インボス制度は2023年10月から開始されますが、いきなり税制が改変されるということで小規模の事業者を考慮し、猶予処置が設けられています。

自民・公明両党の税制調査会は30日、2023年10月に始まるインボイス制度について小規模事業者の負担を軽減する経過措置を導入することで一致した。

納税を免除されてきた売上高1000万円以下の事業者がインボイスを発行する課税事業者になる場合、納税額を売上時に受け取る消費税の2割に抑える特例を3年間設ける。

出典:小規模事業者のインボイス負担軽減へ、自公税調が一致|日本経済新聞

インボイス制度が開始されるまでには、まだ時間があります。

免税事業者のフリーランスの方は、しっかりと考えた上で課税事業者になるべきか判断しましょう。

フリーランスは課税事業者から免税事業者に戻ることもできる

消費税の納税義務があるフリーランスは、その事業年度の売上高が開業後2年間の基準額(=1,000万円)を下回ると、免税事業者に戻ることができます。

フリーランスが課税事業者から免税事業者に戻る場合は、最寄りの税務署に「消費税課税事業者選択不適用届出書」を提出しなければいけません。

提出後、新しい年度の開始時に消費税の課税事業者から、外れることになります。

ただし、これはフリーランスの方が「消費税課税事業者選択届出書」を提出していない場合に限ります。

「消費税課税事業者選択届出書」を提出すると、フリーランスは免税事業者に戻ることができなくなりますので注意しましょう。

フリーランスで消費税の課税事業者に該当する人

フリーランス(個人事業主)は原則、2年前の年間売上が1,000万円未満、もしくは開業から2年間は消費税の納税義務が免除されます。

単純に年間(1月から12月まで)の課税売上高が、1,000万円を超えているフリーランスは課税事業者であり、未満の人はその後も免税事業者のままです。

ただし「消費税課税事業者選択届出書」を提出している場合は、事業規模に関係なく消費税の納税義務が発生します。

インボイス制度の導入により、今後また税制改正が行われる可能性もあるため逐次、最新情報を確認するようにしましょう。

フリーランスの消費税の2つの計算方法

インボイス制度では、フリーランスが課税事業者として登録し、実際の仕入れ額に応じて納税額を計算する必要があります。

消費税の計算方法には、課税方式と簡易課税方式との2つがあります。

双方、計算方法が全く異なりますので、必ず特徴を押さえた上でどちらがあなたの状況に適しているか、判断できるようになりましょう。

freeeやマネーフォワードクラウド会計ソフトなどを利用すれば、必要事項を入力するだけで簡単に書類作成と、数値の計算を行ってくれます。

課税方式

課税方式とは、従来の納付税額の計算方法であり、計算式は次のとおりです。

納付税額 = A(売上にかかる消費税額)ー B(仕入等にかかる消費税額)

- A =(課税期間の課税売上高)×(10%または8%)

- B =(課税期間の課税仕入高)×(10%または8%)

この計算方法の難点は、軽減税率制度を考慮した上で各項目を算出しなければならないため、計算が複雑になりやすい点にあります。

特に取引が多いフリーランスの方は、既存のクラウド会計ソフトを活用したり、税理士に計算を委託したりして対処する必要があるでしょう。

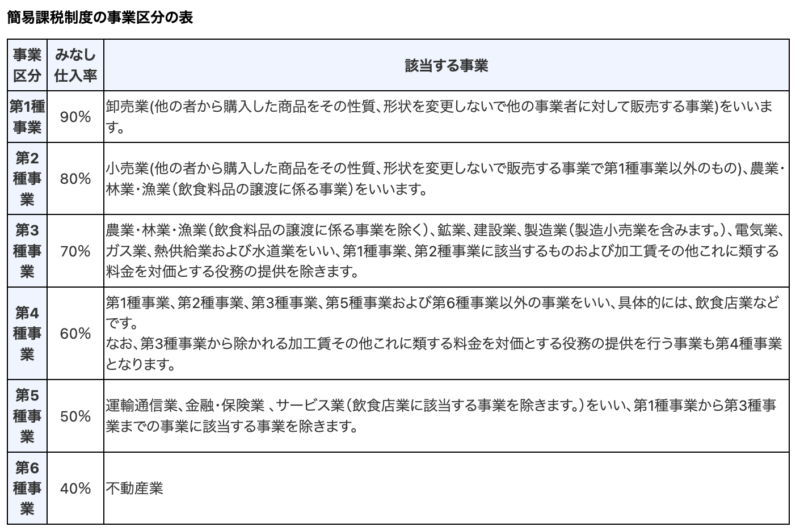

簡易課税方式

簡易課税方式とは、その名の通り簡易的な計算方法になります。

具体的な計算式としては、次のとおりです。

納付税額 = A(売上にかかる消費税額)ー B(仕入等にかかる消費税額)

- A =(課税期間の課税売上高)×(10%または8%)

- B = A(売上にかかる消費税額)×(みなし仕入率)

簡易課税方式を選択する場合、実際の仕入等にかかる消費税額とは関係なく、みなし仕入率により納付すべき税額が算出されます。

みなし仕入率は、事業区分によりその割合が分かれており、該当する事業を確認した上で計算しなければいけません。

また、簡易課税方式を選ぶ場合、フリーランスは前年度末までに最寄りの税務署に届出(消費税簡易課税制度選択届出手続)を行う必要があります。

一度、簡易課税を選択するとその後、2年間は変更できません。

フリーランスの消費税申告の流れと納税時期【簡単4ステップ】

フリーランスの消費税申告の流れとしては、4つのステップに分けられます。

- フリーランスは消費税の納付義務がある確認する

- 消費税額を算出する

- 申告書を作成する

- 納税する

消費税は、原則3月末までに申告・納付を行わなければいけません。

Step1.フリーランスは消費税の納付義務がある確認する

フリーランスは、はじめに消費税の納税義務があるかどうかを、確認する必要があります。

免税事業者の条件に該当しない方や、すでに「消費税課税事業者選択届出書」を提出されている方は、課税事業者に判定されます。

個人での判断が難しい場合は、税理士をはじめとした専門家に相談するのが得策です。

課税対象ならどの程度の税率が適用されるかを、アドバイスしてもらうことも可能です。

万が一、勘違いして申告し忘れたりすると、ペナルティが課せられますので、くれぐれも注意してください。

Step2.消費税額を算出する

消費税の納税義務が確認されたら、これまでの取引を元にして納税額を実際に計算します。

計算方法としては、課税方式と簡易課税方式の2つがあります。

簡易課税方式を選択するためには、事前に必要書類を税務署に提出する必要があるため、その点に注意しておきましょう。

フリーランスの方は、クラウド会計ソフトを活用して計算するのが簡単ですので、積極的に既存の会計サービスを利用するようにしてください。

どうしても計算方法がわからない場合は、税理士などの専門家に相談しましょう。

Step3.申告書を作成する

消費税に関する申告書の作成に関しては、国税庁の公式サイトやe-tax(国税電子申告)などで、簡単に雛形となるテンプレートをダウンロード可能です。

すでにクラウド会計ソフトをお使いの方は、サービス内で必要な数値を入力するだけで、PDFファイルをダウンロードできます。

申告書を作成後に不安がある方は、専門家に一度内容を確認してもらいましょう。

また、申告書自体を代行して作ってもらうことも可能ですので、事務作業が面倒なフリーランスの方は、税理士に外注するのも一つの方法です。

Step4.納税する

フリーランスの方で納税額がある場合は、金融機関や税務署、ネットバンクなどで支払いが行えます。

クレジットカードでの納付も可能となっていますので、ポイントが欲しい方は、クレカ払いするのが得策でしょう。

万が一、税金の支払い遅延が起きてしまうと、別途「延滞税」が発生しますので、くれぐれも期間内に支払うようにしてください。

フリーランスの消費税に関するよくあるQ&A

インボイス制度の導入を控えている今、フリーランスの消費税に関しては、多く人が悩みや不安を抱いているようです。

ここではフリーランスの消費税に関するよくある悩みに対して、質問形式で分かりやすく回答をまとめています。

フリーランスの方は、要点をしっかりと押さえて損しないように対処しましょう。

Q.取引先から消費税の価格交渉された場合は、どうしたらいいですか?

万が一、取引先から消費税に関して交渉された場合、フリーランスが取れる行動としては次の2つです。

- 適格請求書発行事業者になる

- 取引先の提案を受ける

インボイス制度導入後は、適格請求書が発行できないフリーランスが、不利になる可能性が高いです。

なぜなら、取引先が仕入税額控除の適用が認められなくなるため、その分を報酬額から差し引かれたり、最悪取引の停止になる可能性も考えられるからです。

どちらにしても売り上げが減少する可能性が高いので、フリーランスや個人事業主の間では、インボイス制度が導入前からかなり問題視されています。

Q.インボイス制度はいつからはじまりますか?

インボイス制度は、2023年10月1日から開始される予定です。

制度の詳細に関しては変更があるかもしれない上に、猶予措置の内容が変わる可能性もあるため、最新情報は必ず確認するようにしましょう。

おそらく制度自体が導入されないという可能性は、極めて低いと思われます。

Q.消費税と源泉徴収税はどう違うのですか?

源泉徴収制度とは、いわば国が確実に税金を徴収するための制度であり、給与や報酬に対してかかる所得税を会社や取引先が代行して納めます。

フリーランス場合だと、請求書に源泉徴収を差し引いた金額を明記することで、支払いを行う取引先が代行して年度末に納税してくれる訳です。

対して消費税は、その名のとおり消費者にかかる税金であり、サービスや商品を購入した際に発生する間接税にあたります。

双方、全く異なる税金ですので、フリーランスの方は必ず把握しておくようにしましょう。

Q.海外の取引先には消費税がかからないのでしょうか?

海外企業との取引に関しては、不課税となります。

実際に取引に消費税が生じるのは、国内取引と輸入取引だけです。

Q.雑所得分も消費税を支払わないといけませんか?

事業性がない雑所得は、消費税の対象ではありません。

たとえば著作権使用料や中古品販売代金などの雑所得は、消費税や源泉徴収の対象にはなりません。

まとめ

本記事では、インボイス制度によってフリーランスの税務がどのように変化するのか、その概要をご紹介しました。

現時点で免税事業者のフリーランスの方は、取引先と十分話し合った上で、適格請求書発行事業者になるべきか検討しましょう。

一度、税務署に「消費税課税事業者選択届出手」を出してしまうと、免税事業者に戻れませんので、その点を考慮した上で判断してください。

インボイス制度はフリーランスにとって、とても大きな影響を及ぼす制度ですので、最新情報をチェックしながら今後の動向を見守りましょう。

個人での判断が難しい場合は、無料相談できる税理士に一度、問い合わせてみるのが得策です。

コメント