老後の資産形成方法として「iDeCo」という言葉を聞いたことがある方は多いのではないでしょうか。

iDeCo(個人型確定拠出年金)は私的年金制度で任意で加入できます。掛け金は月5000円から、主婦・公務員なども加入できるなどのメリットがありますが人によって掛け金の上限額が異なる、手数料がかかるといったデメリットも存在します。

上手く活用すれば効率的な老後の資産形成ができますが、場合によっては損をしてしまう可能性があります。

本記事では、iDeCoとは、iDeCoのメリット5つ・デメリット4つ、iDeCoに向いている人といない人をお伝えしていきます。

iDeCoとは

iDeCo(イデコ)は個人型確定拠出年金という私的年金の制度で、任意で20歳以上65歳未満の全ての方が加入できます。

自身で証券会社や金融機関などを通じて申し込みを行い、毎月の掛け金を設定し運用する商品を決め老後に備えます。受け取り時には年金として受け取るか一時金として受け取るかを選択できます。

老後の資産形成の有効な手段の1つですが、原則60歳まで引き出せない、手数料がかかるなどのデメリットもあります。また脱退できるのは一定の要件を満たす場合のみです。

メリット・デメリットを把握した上で加入を検討する必要があります。

iDeCoのメリット6つ

iDeCoの主なメリット6つは以下の通りです。

1.掛け金が全額所得から控除される

毎月の掛け金の全額が所得から控除されます。

例えば月1万円の場合は年間12万円が所得から控除されます。

サラリーマンの場合は給与収入から給与所得控除や社会保険控除・医療費控除などを差し引き所得税・住民税などが計算されますがiDeCoの掛け金は「小規模企業共済等掛金控除」として他の控除と一緒に収入から控除され(差し引かれ)ます。

控除された金額(課税所得)に対して一定の税率が掛けられ所得税・住民税の一部(所得割)が算定されます。

よって税金を計算する基となる金額が少なくなり支払う税金もおさえられることがあります。

所得税・住民税は世帯の所得によって異なりますが、所得税と住民税が共に10%の場合、年間2.4万円の税金が軽減される計算となります。

2.運用益が所得控除

金融商品を運用する時には、基本的に運用益に対して源泉分離課税20.315%が課されますがiDeCoは非課税で再投資されます。

例えば300万円を年3%で20年運用できた結果、

300×0.03×20=180万円(運用益)

180万円×20.315%=365670円

約36万円が非課税という試算になります。

3.受取時も一定額が非課税に

iDeCoは受け取り時に年金か一時金を選択する事が可能です。金融機関によっては年金と一時金を併用して受け取ることもできます。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となり所得から一定額が控除されます。

4.転職・退職しても変わらず運用できる

企業年金は転職・退職時には脱退しなければいけませんが、iDeCoの実施主体は「国民年金基金連合会」という厚生大臣(1991年時点)の認可を受けて設立された機関です。

転職・退職しても引き続き、掛け金を支払い運用することが可能です。

5.運用が上手く行った時には将来受け取る年金が増える

iDeCoには元本を保証する定期預金もありますが、投資信託を運用する事が可能です。

投資信託で運用益が出た場合には将来の受給額が増えます。

6.月5,000円から始められる

iDeCoは掛け金を月5000円から1000円単位で自由に設定する事が可能です。

「家計に余裕があまりない」という方でも無理のない掛け金を設定し老後に備えることができます。

iDeCoのデメリット4つ

上記のようなメリットがあるiDeCoですが、以下のデメリットも存在します。

1.原則60歳まで引き出すことができない

iDeCoの掛け金は原則60歳まで引き出す事ができません。老後の資産形成を目的とした年金制度のため税制の優遇が行われていることが理由です。

急にまとまったお金が必要になった時にも引き出す事は不可能ですので、60歳まで使う予定のないお金をiDeCoに回すようにしましょう。

2.掛け金に限度額がある

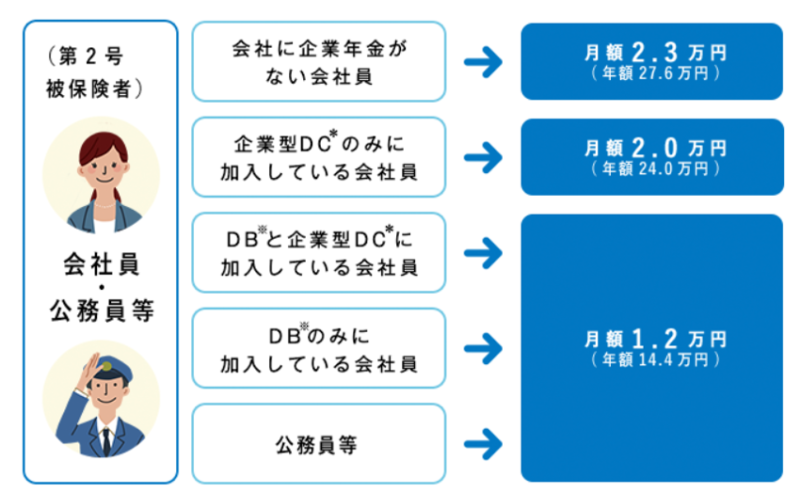

iDeCoは職業によって掛け金の限度額が異なり、自営業者・学生など国民年金の第1号被保険者は月額6.8万円が上限となります。

一方で第3号被保険者の専業主婦(夫)は月額2.3万円、会社員・公務員等(第2号被保険者)は企業年金の有無・種類によって月額1.4~2.3万円となります。

*DCとは企業型確定拠出年金を指す

※DBは確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済

3.手数料がかかる

iDeCoには①加入時・移換時手数料②加入者手数料③給付手数料④信託報酬の5つの手数料がかかります。

加入・移換時手数料は加入又は移管の際にかかる手数料で2,829円、専用口座を管理するための手数料(加入者手数料)は国民年金基金連合会に月105円、運営管理機関にも毎月支払います。金額は運用機関によって異なります。

給付時には年金又は一時金から選ぶ事ができますが、年金で受け取る場合には毎月440円がかかります。

信託報酬とはiDeCoで投資信託を運用した場合、運用機関に支払う手数料です。

一定の要件を満たすときに限り脱退が可能ですが脱退する時には脱退一時金がかかり、iDeCoの掛金を加入者に還付する時(国民年金の未納が判明した等)には手数料として1,048円が還付金から差し引かれます。

iDeCoの掛け金が少ない人にとっては、掛け金に占める手数料の割合が多くなってしまいます。

4.運用結果によっては損をしてしまうことが

iDeCoは定期預金又は金融商品を選び運用しますが、運用が上手くいかなかった場合は損をしてしまいます。元本割れのリスクもありますので、複数のファンドを組み合わせる、低リスクの商品や定期預金を入れるといった方法で対処しましょう。

iDeCoに向いている人・向いていない人

iDeCoにはメリット・デメリットがあり、個人の属性によって向き・不向きがあります。

まずはiDeCoに向いている人を見ていきましょう。

向いている人

① 資産運用のリスクが許容できる

iDeCoは運用で掛け金を増やすという特徴があります。元本保証の定期預金もありますがリターンが無いためiDeCoのように運用期間が長いとインフレで資産が目減りしてしまう可能性が高いです。よって投資信託で運用し、下がるリスクを許容できる人がiDeCoに向いていると言えます。

② 受け取りまでの期間が長い人

iDeCoは65歳まで加入できますが、受け取りまでの期間が短いと運用結果で利益を上げる事が難しい傾向があります。

③ 自営業者である

iDeCoのメリットの1つに「掛け金が全額所得控除」がありますが、会社員より支払う税金が多いと想定される自営業者にとって節税対策となります。

自営業者が加入できる年金は国民年金のみですが将来の受け取り金額が少ないためiDeCoで備えることができます。

一方でiDeCoに向いていない人は上記とは逆に資産運用のリスクを許容できない、受け取りまでの期間が短い人が挙げられます。

また会社員で厚生年金・企業年金と3階建てであり将来の予想受け取り額で老後の備えが出来ている方には必要がないという結論になります。

まとめ

iDeCoとは何か、メリット・デメリット、向いている人といない人についてお伝えしてきました。

この記事を参考にiDeCoのメリットとデメリット、自身に向いているか否かを知り今後に活かしていきましょう。

コメント