金融リテラシーが低い日本人からすると資産運用をするのは、リスクがあるのではないかと感じる人が多いでしょう。

日銀の調べによると実際に日本人で資産運用を行っている人は、全体の約1割程度しかいません。

一時期は、老後2,000万円問題なども話題となりましたが、今の若い人たちは将来的に年金だけでは備えが不十分だといえます。

そのため、早いうちから資産運用に着手し、個人で資産形成を行っていく必要があるのです。

本記事では資産運用に関する必要性と、政府がなぜ国民に対して資産運用をすすめているのかに関して、分かりやすく解説しています。

最後まで読んで頂くことで、あなたもきっと資産運用の必要性に気づくはずです。

資産運用は必要ない?しない方がいい?はウソ

結論からいうと、資産運用は必要です。

例えば銀行預金や定期貯金だけを行って、資産形成する場合をみてみましょう。

現在の銀行預金における年利は、良くて0.002%という数字になります。

仮に1,000万円預金をとして銀行に預けていたとしても、運用利益は年間200円(税別)にしかなりません。

実際には税金が差し引かれるため、手元に残る運用利益は159円になります。

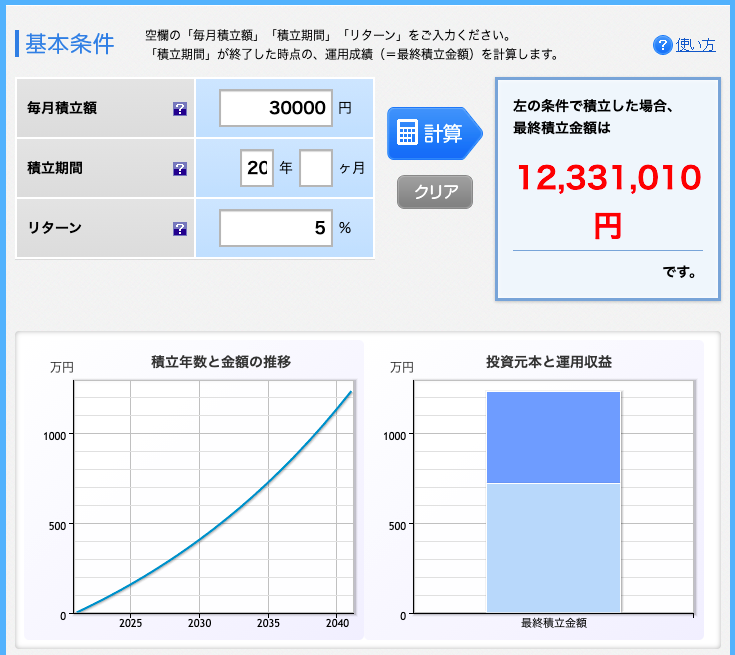

次に、つみたてNISA(少額投資非課税制度)を活用して、毎月3万円の積み立てを行った場合をみてみましょう。

毎月3万円を20年間継続するだけで、最終的に受け取れる金額は約12,00万円になります。

また、最終積立金額の内訳としては、

- 投資元本:720万円

- 運用利益:約510万円

となります。

銀行預金に預けておくよりも、資産運用を行った方が圧倒的に受け取れる金額が大きいです。

仮に銀行預金として20年間預けたとしても、年利が0.002%と圧倒的に低いため、運用利益が約500万円も上がったりはしません。

その点、つみたてNISAを活用した資産運用は、年利5%〜9%は十分に狙える数字なので、預金として銀行に預けておくよりも大きなリターンが望めます。

また、資産運用の方法としてつみたてNISAを活用することで、運用利益に対する税金が非課税となる点も大変魅力的です。

“貯蓄から投資へ”と政府が国民に促す3つの理由

- 貯蓄でお金が増えた時代は終わった

- 日本人の給料は世界と比べてかなり低い水準

- 日本は世界屈指の長寿大国

最近は多くのメディアで、“貯蓄から投資へ”といった呼びかけを耳にします。

特に日本では少子高齢化が年々進んでいることから、将来的に年金が本当に貰えるのかと、不安になっている若者も少なくありません。

また、一時期”老後2,000万円問題”なども話題になったことから、これからは個人で自分の将来に必要な資金を確保しなければならない、といった考え方が広がりつつあります。

貯蓄でお金が増えた時代は終わった

今の若い世代であれば、誰もが一度は親世代から「バブルの頃は凄かった」といった話を、聞いたことがあるのではないでしょうか。

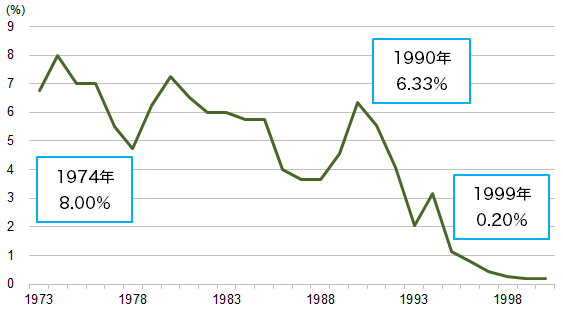

実際に日本がバブルと呼ばれていた時代に遡ると、銀行の定期預金の金利は約8%とかなり高い水準だったことが分かります。

以下のグラフは、1973年から1998年にかけての、郵便貯金の定額貯金3年以上の利回りの推移です。

日本のバブル崩壊に伴い、銀行の金利も徐々に年々減少傾向になっているのが、お分かりいただけると思います。

実際に1999年頃には金利が0%を下回っており、一時期ITバブルの影響で持ち直した時もありました。

しかし、2008年に起こったリーマンショック以降は、ずっと低金利のままです。

日本が”超低金利時代”と言われるのは、銀行にお金を預けても全くお金が増えないからに、他なりません。

銀行の低金利が続いているからこそ今の若い世代は、個人で自分たちの将来に必要な資金を資産運用により、確保しなければならないのです。

日本人の給料は世界と比べてかなり低い水準

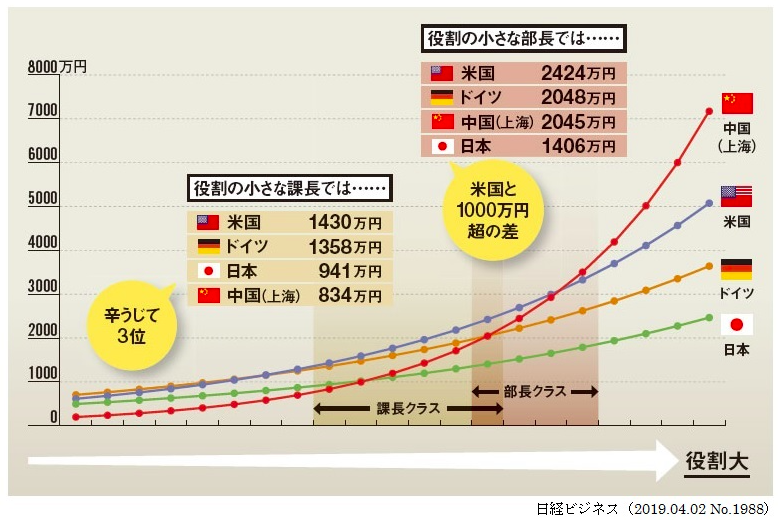

日本というと先進国の中でもかなり進んでいるイメージをいまだに持っている人がいますが、実際には中国やアメリカ、ドイツにかなり遅れをとっています。

実際に給料を比較して見るとその差は一目瞭然であり、日本人の課長・部長クラスの給料は、世界各国と比較してかなり低い水準です。

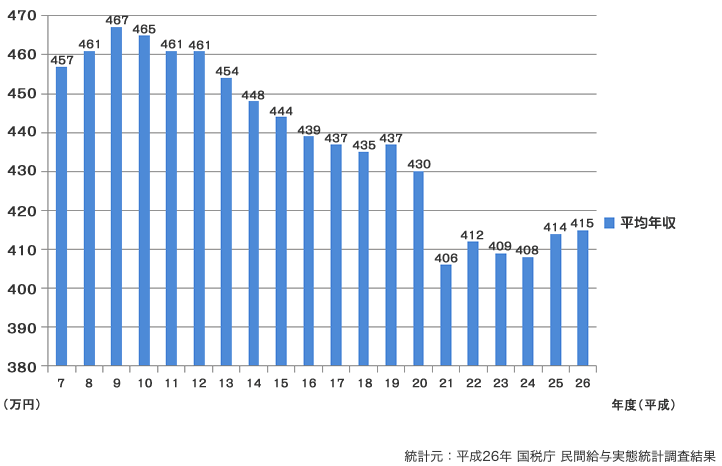

また、日本人の平均的なサラリーマンの給料の推移は、平成初期と比べて年々減少傾向にあるのです。

一般的なサラリーマンの給料が減っているにも関わらず、日本の物価は以前と変わらない価格であり、その上、消費税は年々増えていく一方です。

そのため、日本人の生活は年々かなり苦しいものとなっています。

会社から貰える給料では生活が賄えない状況になってきているため、今では副業が当たり前になってきています。

日本は世界屈指の長寿大国

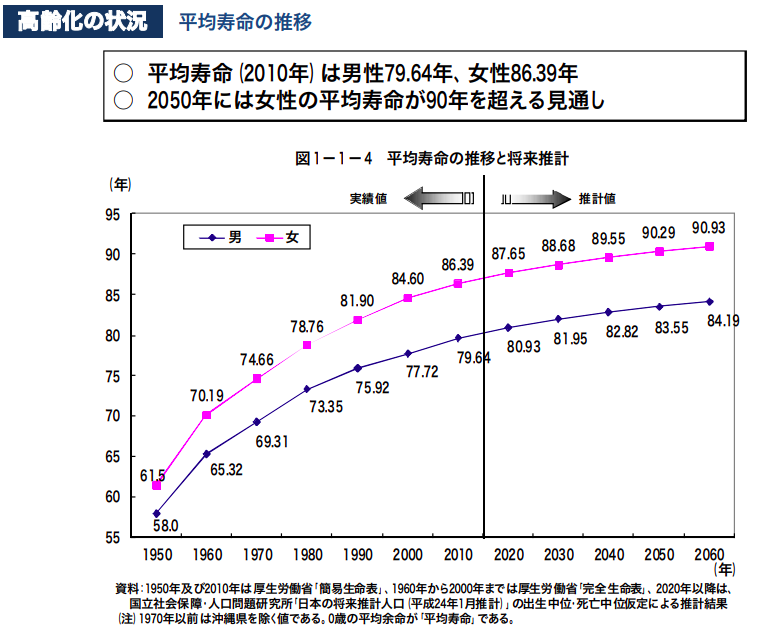

内閣府の調べによると、日本人の平均寿命は年々伸びてきており、2050年には女性の平均寿命が90年を超えると予想されています。

あくまでも平均寿命ですから2050年には、100歳まで生きるのが当たり前になっているかもしれません。

仮に100歳まで生きると仮定した場合、老後資金は年金だけで補うのはかなり難しいでしょう。

一時期”老後2,000万円問題”が話題になったように、私たちは年金だけに頼った資産形成ではなく、個人で資産運用を行いながら老後生活に備えなければいけません。

そのためには、若い頃からしっかりとつみたてNISAやiDeCoなどの制度を上手く活用し、老後に備えた資産形成を行わなければならないのです。

また、日本人が長寿大国と呼ばれる理由としては、大きく4つ挙げられます。

- 医療レベルが高い

- 国民皆保険制度で医療費が比較的安く、病院にかかりやすい

- 健康意識が高く、人間ドックなどの検診の受診機会が多い

- 日本食は健康に良い

- 日本人はアルコールに弱い

海外諸国と比較して医療レベルが高い上に、日本人の食文化がかなり健康に良い影響を与えてきている、と考えられています。

資産運用を行うメリット・デメリット

資産運用は何も、お金を増やすだけの目的で行うものではありません。

投資を行うことで経済関する知識を深めたり、世界の国々の状況などにも関心を持つきっかけにもなります。

また、資産運用はあくまでも投資ですので、リターンだけではなくリスクも伴います。

資産運用をはじめることは大変素晴らしいことですが、必ずはじめる前にご自身で基礎的な知識を身につけてから、取り組むようにしましょう。

資産運用のメリット

- 時間を効率的に活用し、資産を増やすことができる

- 投資や金融等に関する知識が身に付く

資産運用を行うメリットとしては、主に今ある資産を時間を味方にして、効率的に増やせるということです。

資産運用はできるだけ早期に取り組んだ方が良いものであり、50代・60代から取り組む人と比較すると複利の効果がかなり違ってきます。

また、実際に投資を行うことにより、金融や税金等に関する知識も体系的に身につけることができでしょう。

資産運用のデメリット

- 資産が減る可能性がある

- 投資を始めるには、ある程度の勉強が必要不可欠

資産運用のデメリットとしては、やり方を間違えると資産が減る可能性があるということです。

資産運用は投資ですので、必ずリスクが伴います。

そのため、投資のやり方を間違えると”投資”ではなく、”投機”になりかねません。

また、資産運用を行うためには最低限、基礎的な知識を学ぶ必要性があります。

実際に資産運用をはじめたら分かりますが、自身の資産を守ためにも基礎的な知識は、必ず必要と感じるはずです。

資産運用で気をつけること・注意点

投資経験が浅い初心者が資産運用を行う際の注意点としては、

- 集中投資:一つの金融商品だけに集中的に投資する

- 一括投資:まとまったお金を一回で投資してしまう

- 短期投資:短期間で利益を得ようとする

を最初から行わないことです。

特に短期投資の場合だとかなり投機性が高い上に、投資ではなくギャンブルになってしまいまねません。

そのため、投資初心者の人は必ず最初は、

- 分散投資:さまざまな商品に分散して投資する

- 長期投資:長期的に投資を継続して行う

の2つを守るようにしましょう。

まとめ

資産運用は現代人にとっては、とても必要な資産形成の手段の一つです。

実際に私たちが意識していないだけで、銀行預金も見方を変えれば資産運用の一つになります。

しかし、低金利な銀行預金にお金を預けていても、一向にお金は増えません。

そのため、これからの時代は自分たちでつみたてNISAやiDeCo等を活用し、資産形成をして行かなければなりません。

「資産運用は必要ない」と考える人もいるかもしれませんが、今の日本の現状を今一度考え直し、将来的にどのくらいのお金が必要になるのか考えてみましょう。

歳をとってから気づいても遅いので、今からでも資産運用に取り組むべきだと思えるはずです。

コメント