ライフプランニング

ライフプランニング 年金の繰り上げ・繰り下げ受給で知っておくべき事。損益分岐点は何歳?

的年金(国民年金と厚生年金)は原則65歳から受け取りますが、60歳からの繰り上げ受給、75歳からの繰り下げ受給ができます。本記事では年金の繰り上げ・繰り下げ受給とは、平均寿命で計算する損益分岐点、人生100年時代の年金受給モデル「WPP」について解説いたします。

ライフプランニング  ライフプランニング

ライフプランニング  金融資産運用

金融資産運用  ライフプランニング

ライフプランニング  ライフプランニング

ライフプランニング  ライフプランニング

ライフプランニング  ライフプランニング

ライフプランニング  ライフプランニング

ライフプランニング  ライフプランニング

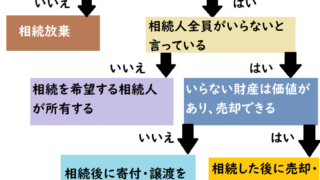

ライフプランニング  相続・事業承継

相続・事業承継