会社員の方は毎月の給料から社会保険料が天引きされています。

「なんで毎月数万円も天引きされなければならないのだろう」「そもそも社会保険料って何?」とお考えの方も多いでしょう。

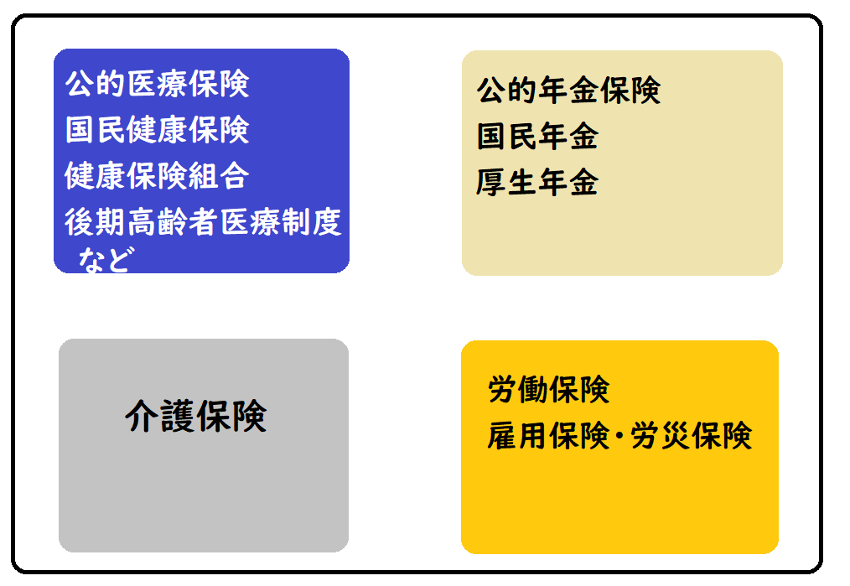

社会保険には公的医療保険・公的年金保険・介護保険・労働保険の4種類があり、それぞれ目的や加入条件が異なります。例えば公的医療保険は医療費負担の軽減、年金保険は年齢・障害等によって働けなくなった時に年金が受給できる保障制度です。

本記事では、FPが社会保険の種類と概要、加入条件などについて解説していきます。

社会保険は医療保険・年金保険・介護保険・労働保険の4つ

サラリーマンの方は毎月の給料から健康保険料や年金保険料・雇用保険料などを天引きされており、天引きされた後の金額がいわゆる「手取り」の給与額となります。

社会保険とは、一般的にケガや病気・介護、リタイア後の生活費、勤務中の事故など万が一のことがあった時に備える公的な制度を指します。

サラリーマンの場合、社会保険は主に4つの種類があります。

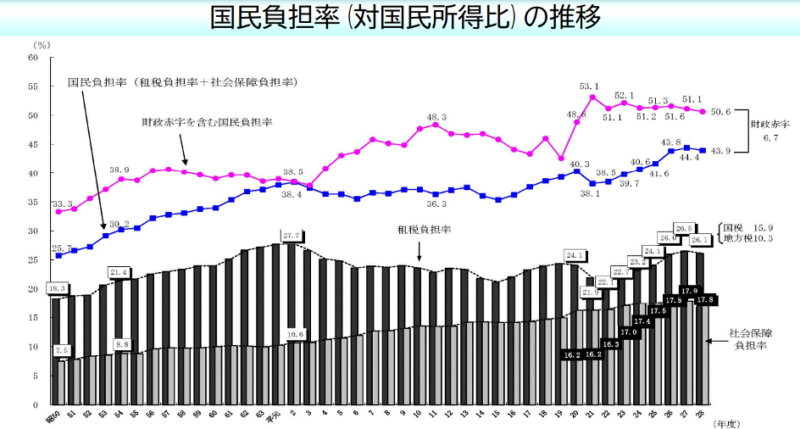

昨今は社会保険料の国民負担率が増えており、気になる方も多いのではないでしょうか。

公的医療保険・公的年金保険・介護保険・労働保険について、一つずつ詳しく説明していきます

社会保険4種類、概要や加入条件とは?

- 公的医療保険

- 公的年金保険

- 介護保険

- 労働保険

1.公的医療保険

公的医療保険は、国民が国民健康保険(国保)、健康保険組合(社保)などに加入し、病気やケガで医療機関にかかった際に被保険者の医療費の負担を抑える保障制度です。保険料は収入によって異なります。

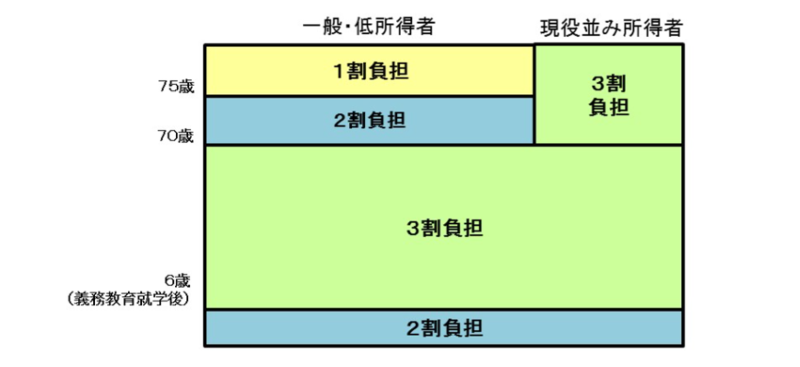

6歳(義務教育就学後)以上70歳未満の方は、窓口では3割負担となります。

日本は1961年に国民皆保険制度を導入して以来、全ての国民に健康保険加入が義務付けられています。

皆保険を維持するため、2018年度は財源の25.3%は国庫から、12.9%は地方自治体からの公費を投入しています。

6歳未満は2割負担、6歳以上(義務教育就学後)~70歳までは3割負担、70歳からは2割負担、75歳からは1割負担となっています。(2022年5月時点)

ただ、70歳以上で現役並みに所得がある方は3割負担です。

75歳以上は自動的に後期高齢者医療保険に加入する事になりますが、一定の所得がある75歳以上の後期高齢者の医療費の負担を1割から2割に引き上げる法改正の動きがあります。

単身世帯は年金を含めて年収200万円以上、複数世帯では合計320万円以上が対象となり、2022年10月から実施されるいう報道があります。

公的医療保険には、月に一定額以上の医療費を支払った際に「自己負担限度額」を超えた分が還付される高額療養費制度も存在します。

なお基本的に国民健康保険は自営業者や75歳未満のリタイア世代など、健康保険組合の加入者は会社員が対象となっています。

多くのサラリーマンが加入する「協会けんぽ(全国健康保険協会)」には、病気・ケガで働けなくなった時に傷病手当金の給付があり、出産手当金・出産育児一時金などの制度があります。

国民健康保険(国保)には上記の制度がありません。ただ、新型コロナ感染症に限っては一定の要件を満たしたときに傷病手当金が支給されます。

2.公的年金保険

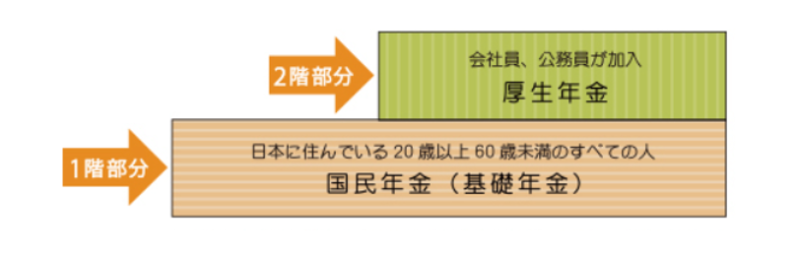

公的年金保険には、国民年金と厚生年金、障害年金・遺族年金があります。

障害年金・遺族年金もいざという時に生活を保障する重要な制度ではありますが、今回は多くの方が関わる国民年金・厚生年金についてご説明します。

国民年金は日本国内に住んでいる20歳以上60歳未満の方全てが対象となります。

保険者は第1号・第2号・第3号保険者に分類され、第1号は主に自営業者と家族・学生・無職の人などが該当します。

第2号は会社員や公務員などを指します。会社員・公務員は多くの場合厚生年金や共済に加入しているため制度からまとめて支払う事になります。

第2号の方に扶養されている20歳以上60歳未満の配偶者であり年収が130万円未満の人が第3号被保険者と呼ばれています。

第3号被保険者は第2号の人が加入する制度からまとめて拠出金が支払われており、個別に保険料を負担する必要はありません。

厚生年金は会社員・公務員が加入できます。日本の公的年金制度は「2階建て」と呼ばれていますが、1階は国民年金、2階は厚生年金を指します。

企業によっては企業が任意で設立する企業年金制度を設けている所もあります。

自営業者の方は厚生年金に加入できないため、国民年金基金やiDeCoなど任意の私的年金に加入する方が多いです。

昨今、年金制度への不安や老後に資産形成のために、サラリーマンでもiDeCoや民間の保険会社が扱う個人年金保険に加入する方が増えています。

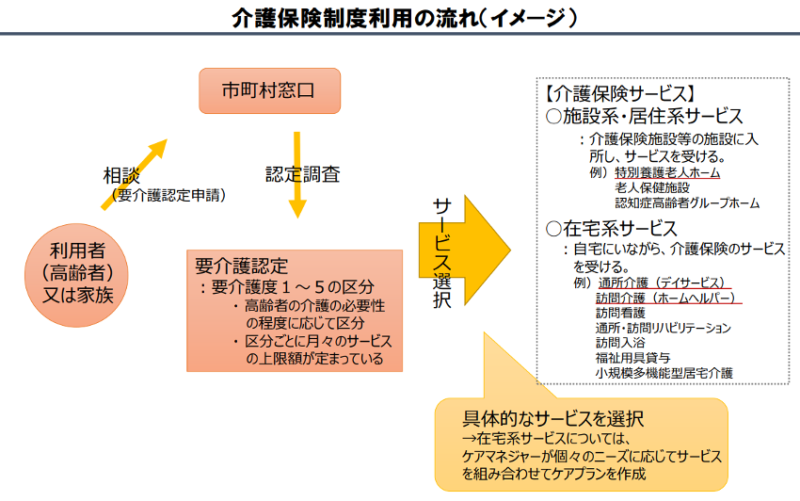

3.介護保険

介護保険は高齢者の介護を社会全体で支え合うものとして1997年に介護保険法が成立、2000年に施行されました。

介護保険は65歳以上の第1号被保険者、40歳以上65歳未満の第2号被保険者が対象となり、保険料を支払います。財源は保険料が50%、税金が50%という構成で、税金が投入されていることから国民全員で介護を支える仕組みになっています。

介護が必要になった時には自治体に申請を行い、認定調査で要介護(又は要支援)認定を受けた時にサービスを受ける事が出来ます。

ただ、65歳以上の方は原因を問わず要支援・要介護状態となった場合、40~64歳の方は末期がんや関節リウマチ等の老化による病気が原因で要支援・要介護状態になった際に、受けることができるという要件があります。

要介護度(1~5)によって月のサービスの利用上限額が決まっています。

現在介護の必要は無いものの将来的に要介護になる可能性がある方は「要支援」と認定され介護予防のサービスを受ける事が可能です。

要介護(要支援)認定者数は2018年時点で65歳以上が645万人、40~64歳が13万人と高齢者が大半を占めています。

少子高齢化が進む日本で介護保険の利用者は増加する見込みで、3年に1度財政収支の見直しが行われています。

4.労働保険

労働者災害補償保険(労災保険) と雇用保険を併せて労働保険と呼びます。

労働保険は1人でも労働者(アルバイトなどを含む)を雇用している場合、事業者側は加入の対象となります。加入手続きを行い、保険料を支払わなくてはいけません。

労災保険制度は、労働者が業務中に負ったケガや病気に対して保険給付を行い、被災した労働者の社会復帰を促す制度です。

基本的に事業主が保険料を負担します。

雇用保険は主に失業した方や教育訓練を受ける方で一定の要件を満たした場合に失業給付を支給します。育児で休業している方を対象とした育児休業給付、家族の介護のために休業する方のための介護休業給付などもあります。

雇用保険制度では、上記の再就職支援事業だけではなく労働者の生活や雇用の安定、就職促進を目的とした事業と失業の予防、雇用状態の是正及び雇用機会の増大、労働者の能力の開発・向上などの事業も行っています。

雇用保険は、①週の所定労働時間が20時間以上である、②31日以上の雇用見込みがある、という要件を満たした全ての方が加入の対象者です。

保険料は労働者と事業者が定められた割合で負担します。

まとめ

社会保険は、公的医療保険・公的年金保険・介護保険・労働保険の総称でいざという時に国民を保障する制度です。

近年少子高齢化の影響で、社会保険料の国民負担率が増加し続けているという問題があります。

内閣府のホームページでは、子育て世帯における継続就業・高齢者就業の促進、出生率の改善などで社会保障を改革する事が記載されています。

社会保険の基礎や社会保障の課題を知り、今後に活かしていきましょう。

コメント