2023年4月から、相続・遺贈によって得た不要な土地を国庫に帰属させる「相続土地国庫帰属制度」がスタートします。

相続土地国庫帰属制度は相続又は遺贈で取得したいらない土地が一定の要件を満たしている場合、10年分の管理費用相当額を負担金として支払い、国庫に帰属できます。

本記事では不要な土地の実態、相続土地国庫帰属制度の概要と手続きの流れなどを解説していきます。

相続した土地がいらない…未利用の土地、半数以上が相続により取得

郊外の土地や買い手が見つからない土地など「土地を相続したものの、不要である」というケースが増加しています。

2020年に国土交通省が行った「土地問題に関する国民の意識調査」で未利用の土地の所有者に「現在利用していない土地は、なぜ利用していないのですか」と尋ねたところ、「遺産として相続したが、今のところ利用する予定がないため」と回答した人が50.7%という結果となりました。

2018年は38.6%、2019年は43.3%ですので、年々増加しています。

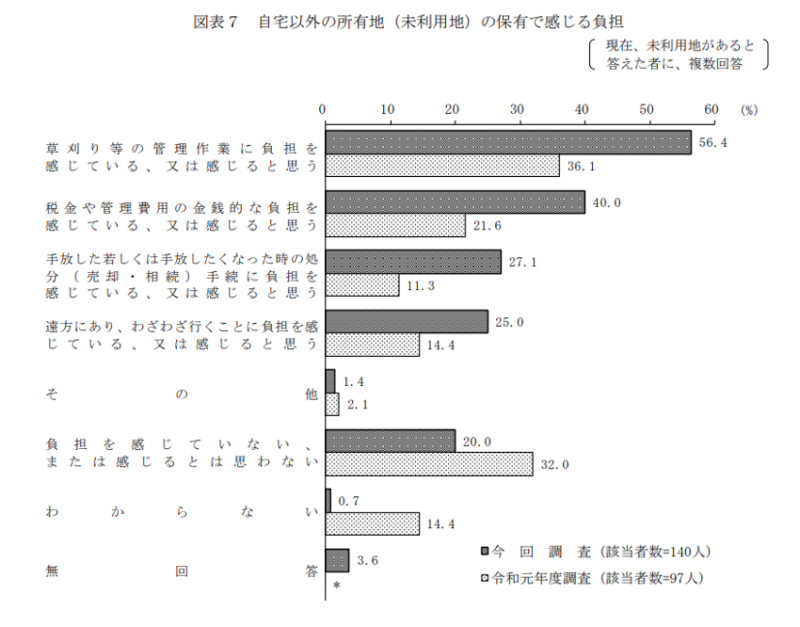

「未利用地を保有することで負担を感じるか」という問いには「草刈り等の管理作業に負担を感じている、または感じると思う」と答えた人の割合が56.4%と最も高い結果となりました。

次いで「税金や管理費用の金銭的な負担を感じている、または感じると思う」(40.0%)となっています。

上記のように「相続した土地を使用していない」「相続したものの土地の管理が負担である」という方が多い事から、国土交通省では2021年4月に「相続等により取得した土地所有権の国庫への帰属に関する法律」 (相続土地国庫帰属法)を公布、2023年4月から施行する予定です。

相続土地国庫帰属制度とは?設立された背景と概要

相続土地国庫帰属制度とは国の所有者不明土地の解消に向けた民事基本法制の見直し事業の一環です。

近年相続で取得した土地に対して登記がされていない、登記されているものの住所変更の手続きがされていないため所有者が不明になっている土地が増加しています。

所有者不明の土地は、土地が管理されず放置されることが多い、公共事業や復旧・復興事業が進まない、土地活用・取引ができないなどの問題を引き起こします。

法務省の公表資料によると、高齢化が進み今後ますます深刻化される恐れがある事から所有者不明土地問題を解決するために民法・不動産登記法の一部改正、相続土地国庫帰属法の創設を2021年4月に成立・交付しました。

相続土地国庫帰属法の施行により、不要な土地を国に返す制度が開始します。

相続土地国庫帰属法とは

相続等により取得した土地所有権の国庫への帰属に関する法律(相続土地国庫帰属法)は所有者不明土地の発生の抑制を図ることを目的として創設されました。

相続・遺贈により土地の所有権の全部又は一部を取得した方は法務局に申請を行う事で土地の所有権を国庫に帰属させることが出来ます。

相続土地国庫帰属制度、利用の流れ

相続土地国庫帰属制度を利用する場合、以下の5つのうちいずれかに該当する土地は対象外となっています。

- 建物が建っている土地

- 担保権又は使用・収益を目的とする権利が設定されている土地

- 通路又は他人による使用が予定される土地として政令で定めるものが含まれる土地

- 土壌汚染対策法(平成十四年法律第五十三号)第二条第一項に規定する特定有害物質(法務省令で定める基準を超えるものに限る。)により汚染されている土地

- 境界が明らかでない土地や所有権の存否・帰属・範囲について争いがある土地

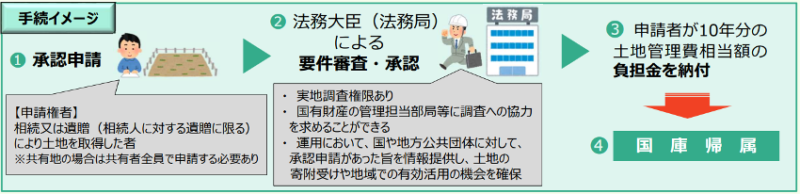

制度利用の流れは下記の通りです。

- 所有者が承認申請

- 法務局の審査・承認

- 負担金を納付

- 国庫に帰属

1.所有者が承認申請

相続又は遺贈により土地の一部又は全部を取得した方(共有名義の場合は共有者全員で共同申請)が法務局に申請書と添付書類を提出します。申請をできる者は相続・遺贈により土地を取得した方に限られ、該当しない方が申請を行っても却下されてしまいます。

申請の際には政令で定められた手数料を支払います。

2.法務局の審査・承認

法務局が土地の審査を行います。書類だけではなく実地調査や関係者からのヒアリングなども審査の対象となり、申請者が調査に応じない場合には申請が却下されます。

下記の5点に該当しない土地は承認されます。

- 崖(勾配、高さその他の事項について、一定の基準に該当するもの)がある土地のうち、管理で過分の費用又は労力を要するもの

- 地上に土地の管理・処分を阻害する工作物・車両・樹木・その他の有体物がある土地

- 地下に除去しなければ土地の管理・処分ができない有体物が存在する土地

- 隣接する土地の所有者などとの争訟によらなければ管理・処分をすることができない土地として政令で定めるもの

- 1~4に掲げる土地のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの

管理や処分の際に多くのコスト・労力がかかる土地、障害物がある土地は承認されません。

また土地の境界線があいまいである、近隣とトラブルになっている土地なども対象外です。

3.負担金を納付

申請が承認された時には負担金の通知が来ます。

負担金は「管理に要する十年分の標準的な費用の額を考慮して政令で定めるところにより算定した額の金銭」と定められています。

申請者は負担金の額の通知を受けた日から30日以内に、定められた手順に従って負担金を納付します。

期限を過ぎた場合には承認の効力が失われてしまいます。

4.国庫に帰属

土地の所有権が国庫に帰属されます。固定資産税の支払い、管理の義務などはなくなります。

所有者不明土地問題の解消、その他の施策とは

所有者不明土地問題の解消のために、相続土地国庫帰属法の創設に加え民法・不動産登記法の一部が改正となります。

主な変更点は以下の通りです。

- 相続登記が義務化(2024年4月1日から)

取得を知った日から3年以内。正当な理由のない申請漏れには過料の罰則あり - 住所変更登記も義務化

住所の変更日から2年以内。正当な理由のない申請漏れには過料の罰則あり - 相続登記の手続きの簡素化

- 登記の費用負担を軽減

- 所有者不明土地・建物の管理制度の創設

- 管理不全土地・建物の管理制度の創設

所有者が不明である土地、十分な管理がされていない(管理不全)土地はこれまで不動産を含む「相続財産管理制度」により管理人が選任され管理・処分などが行われてきました。

しかし相続財産全ての管理は管理人にとって負担が大きい事から、新たな管理制度が創設される予定です。

まとめ

不要な土地の実態や相続土地国庫帰属制度の概要と手続きの流れ、その他の所有者不明土地問題の解消の施策についてお伝えしてきました。

要らない土地に関しては国や地方自治体に対して寄付を行う事が出来ますが、行政目的で使用できる土地に限られているため利用できない事例は多いです。

相続土地国庫帰属制度などの創設で所有者不明土地問題が解決に近づくかもしれません。

この記事を参考に相続土地国庫帰属制、所有者不明土地問に対する施策を知り今後に役立てていきましょう。

コメント