パート収入はどのくらいから所得税がかかるの?

パート収入はどのくらいになると配偶者控除が受けれない?

主婦の方で夫の扶養家族として、パートやアルバイトを行われている人は、配偶者控除や社会保険料、所得税等に関連する規定額を把握しておく必要があります。

特に社会保険料や税金等の規定額を超えてしまうと、夫の扶養からも外れてしまい、配偶者控除などの節税効果が見込めなくなるというデメリットが発生します。

ただし、世帯によっては共働きで手取り額を重要視した方が良い場合もあるため、一概に社会保険料や税金等を意識し過ぎて、収入を抑えるのはおすすめできません。

この記事ではパートやアルバイトを行っている主婦(主夫)の方向けに、所得における社会保険料や税金等の規定額を、分かりやすくご紹介しています。

最後まで読んで頂くことで、パート収入別の配偶者控除の有無や所得税等に関するボーダーラインを、しっかりと理解することができるでしょう。

パート収入別の配偶者控除・所得税等に関する主な5つの壁

| パート年収 | 壁を超えた時のデメリット |

| 100万円の壁 | 住民税がかかる |

| 103万円の壁 | 所得税あり・配偶者控除が受けれない |

| 105.6万円の壁 | 社会保険へ加入しなければならない |

| 130万円の壁 | 完全に夫の扶養から外れる |

| 150万円の壁 | 配偶者特別控除が減る・なくなる |

パート年収によっては、大きく分けて5つの壁が存在します。

それぞれ実際には”収入”ではなく、年間の”所得”で審査されるようになっており、給与所得者控除と基礎控除額の2つを足した額を超えていなければ問題ありません。

- 給与所得者控除:最低55万円

- 基礎控除額:48万円

また、提示された年収の壁を超えてしまうと、控除が得られなかったり税金等がかかってしまったりといったデメリットが生じるため、目的に合わせて抑えるようにしましょう。

年収100万円の壁:住民税がかかる

住民税は、パート年収が100万円を超えるとかかる税金です。

実際には住んでいる自治体や世帯数によって若干の変動がありますが、概ね93万円〜100万円を超えてしまうと、住民税がかかってしまいます。

また、住民税には”均等割”と”所得割”の2種類の計算方法が存在しており、双方の合計額が税金として徴収されます。

所得割に関しては、所得に応じて金額が異なりますが、均等割は予め定められた金額を収めなければなりません。

年収103万円の壁:所得税あり・配偶者控除が受けれない

パートとして働いている人が一番気になるのが、年収103万円の壁ではないでしょうか。

年収103万円を超えてしまうとまず始めに、所得税がかかってしまいます。

所得税は年間の所得をもとに課税される税金制度です。

仮にあなたのパート年収が、110万円あったとしましょう。

(年収額:110万円)ー(給与所得者控除:55万円)ー(基礎控除額:48万円)=(所得額:7万円)

すると上記の計算式により、年間の所得額は7万円となります。

また、納める実際の所得税額は、課税所得金額によって異なります。

| 課税所得金額 | 税率 | 控除される金額 |

| 1,000円〜194万9,000円 | 5% | 0円 |

| 195万円〜329万9,000円 | 10% | 9万7,500円 |

| 330万円〜694万9,000円 | 20% | 42万7,500円 |

| 695万円〜899万9,000円 | 23% | 63万6,000円 |

| 900万円〜1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円〜3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円〜 | 45% | 479万6,000円 |

表を参考にすると所得額7万円の場合は、5%の税率が適応されるため、納める所得税額は3,500円です。

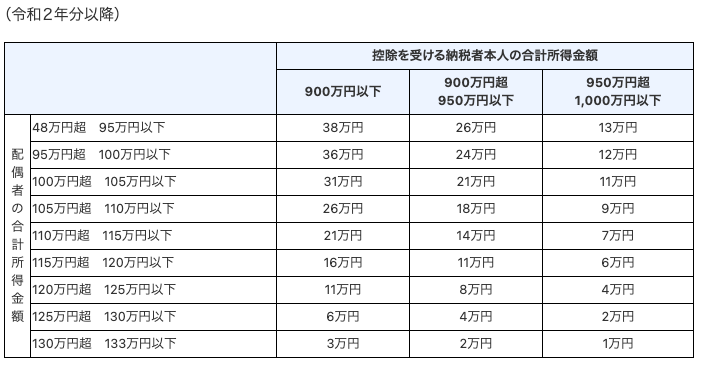

また、年収103万円の壁を超えた場合には、所得税の他にも”配偶者控除”を受けられないデメリットもあります。

配偶者控除の要件の一つに「合計所得48万円以下」が定められており、年収に換算すると103万円以下の配偶者がいるかどうかになります。

そのため、パート年収が103万円を超えるようであれば、配偶者控除は受けることができません。

年収105.6万円の壁:社会保険へ加入しなければならない

社会保険(厚生年金保険や健康保険、介護保険、雇用保険など)は、主に会社員や公務員等が加入している保険制度です。

社会保険に加入することになる条件としては、主に5つ挙げられます。

全ての項目に該当するパートタイム労働者は、社会保険へ加入しなければいけません。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

- 従業員501人以上の企業に勤務している ※

条件②に関しては、月額8.8万円以上なので1年間で換算すると、年収105.6万円を超える人は該当する訳です。

また、注意点として⑤の条件に関しては、2022年10月からは101人以上の企業、2024年10月からは51人以上の企業と法改正により条件が変わります。

年収130万の壁:完全に夫の扶養から外れる

パート年収が130万円を超えてしまうと、完全に世帯主の扶養から外れてしまいます。

そのため、自身で”国民年金保険料”や”国民健康保険料”を、支払わなければなりません。

ただし、社会保険の加入条件を満たしている人は、関係ありませんのでご注意ください。

また、仮にパート年収が130万円だとすると、国民年金保険と国民健康保険の保険料の合計金額は、約26万円ほどとなります。

- 国民年金保険料:199,320円(令和3年度の年間支払い額)

- 国民健康保険料:65,500円(令和3年度の東京都足立区の国民健康保険料で算出)

国民健康保険料に関しては、住んでいる地域や世帯によっても金額が異なります。

その他、更に税金が差し引かれますので、手取りとして残る金額は年収129万円の人と比較すると、大変少なくなるでしょう。

もしパート収入が130万円よりも、少し超えている程度であれば、130万円より少なく抑えることを考えた方が得かもしれません。

年収150万円の壁:配偶者特別控除が減る・なくなる

パート年収150万円を超えてしまうと、世帯主となる夫の税金を計算する際の、配偶者特別控除の金額が少なくなってしまいます。

表を見ると最高額38万円となっていますが、配偶者となる妻の所得額が上がるのと比例して、控除額が段々少なくなっているのがお分かり頂けると思います。

最終的に201.6万円を超えてしまうと、控除額は0です。

その結果、夫の税金の負担が重くなるというデメリットが発生します。

ただし、夫婦の手取り収入は逆に増えていきますので、年収130万円の壁(社会保険への加入)ほど、気にする必要はないでしょう。

妻のパート年収・世帯別での税金シミュレーション

- 東京都足立区

- 30代夫婦、小学生の子ども1人

- 夫:会社員 年収500万円(月給30万円、賞与夏・冬各70万円と仮定)

- 妻:パート(従業員500人未満の会社)

試算の条件をもとに税金シミュレーションとして、妻の年収が103万円だった場合と、150万円だった場合の2つのパターンを比較してみましょう。

ただし、数値はあくまでも目安なので、参考程度に留めておくようにしてください。

妻のパート年収が103万円の場合

| 項目 | 夫 | 妻 | 合計 |

| 年収 | 5,000,000 | 1,030,000 | 6,030,000 |

| 所得税 | 102,300 | 102,300 | |

| 住民税 | 210,100 | 7,200 | 217,300 |

| 社会保険料 | 722,500 | 3,084 | 725,584 |

| 厚生年金 | 457,500 | 457,500 | |

| 健康保険 | 250,000 | 250,000 | |

| 雇用保険 | 15,000 | 3,084 | 18,084 |

| 手取り額 | 3,965,100 | 1,019,716 | 4,984,816 |

世帯年収は603万円、手取りは約498万円です。

妻のパート年収が103万円の場合は、住民税と雇用保険のみが発生することになり、合計額10,284円の支払いのみとなります。

そのため、手取り額としてはかなりの金額が、手元に残る結果となります。

妻のパート年収が150万円の場合

| 項目 | 夫 | 妻 | 合計 |

| 年収 | 5,000,000 | 1,500,000 | 6,500,000 |

| 所得税 | 102,300 | 8,100 | 110,400 |

| 住民税 | 210,100 | 23,300 | 233,400 |

| 社会保険料 | 722,500 | 310,820 | 1,033,320 |

| 厚生年金 | 457,500 | 196,920 | 654,420 |

| 健康保険 | 250,000 | 109,400 | 359,400 |

| 雇用保険 | 15,000 | 4,500 | 19,500 |

| 手取り額 | 3,965,100 | 1,157,780 | 5,122,880 |

世帯年収は650万円、手取り額は約512万円です。

妻のパート年収が150万円になると、本人に所得税・住民税等の支払い義務が生じる上に、夫の扶養から外れてしまいます。

幸い、夫は”配偶者特別控除”を満額受けることはできますが、国民年金保険料や国民健康保険料等を、自身で納めなければいけません。

合わせて約34万円が、妻のパート年収から差し引かれます。

また、年収103万円のケースと比較すると、手取り額は約14万円ほど増えます。

ただし、手取り額の増加に比例して働く時間も増えました。

妻のパート収入の配偶者控除・所得税に関するよくあるQ&A

妻のパート収入の配偶者控除や所得税に関する多くの質問や悩みから、特に多かった内容だけに絞って、それぞれ回答を分かりやすくまとめてみました。

確定申告の必要性や配偶者控除等が気になる人は、参考にしてみてください。

また、取り上げていない内容で気になることがありましたら、FP(ファイナンシャル・プランナー)に一度相談して見るのも一つの手です。

確定申告はパート月いくらまで大丈夫なの?

パートやアルバイト先の会社が年末調整を行ってくれない場合は、自身で確定申告を行わなければいけません。

基本的にはパートやアルバイトの人でも、会社が年末調整を行ってくれます。

ただし、年収103万円以下ですが、所得税が差し引かれていて源泉徴収票の源泉徴収税額が0円だった場合は、確定申告をした方が良いでしょう。

確定申告を行うことで、払い過ぎた税金が還付されます。

税金や配偶者控除などで損しない働き方は?

妻のパート年収を抑えるべきか、多くすべきかは世帯状況によって異なります。

そもそも現在は共働きの家庭が一般的となっており、節税を意識するよりも手取り額を増やす方が、賢明だと考える人が多いです。

ただ、それも世帯状況によるため、一度家族間でしっかりと話し合った上で、決めた方が良いといえます。

夫の扶養内で働くにはどうしたら良いですか?

パート年収が130万円を超えなければ、夫の扶養から完全に外れることはありません。

ただ、超えてしまうと扶養から外れるだけではなく、国民年金保険料や国民健康保険料を自身で納めなければいけません。

その上、所得税や住民税等もかかってきます。

そのため、現在のパート年収が130万円にほど近いのであれば、超えないように抑えることを考えた方が良いでしょう。

103万の壁にこだわる人は損するのでしょうか?

損得に関してはケースバイケースなので、ハッキリとはいえません。

ただ、パート年収が103万円を超えてしまうと、所得税が課税される他、世帯主となる夫は”配偶者控除”を受けれなくなります。

とはいえ、103万円を少し超える程度であれば、所得税はそれほど高くはありません。

その上、世帯主となる夫は”配偶者控除”が使えなくても、要件を満たせば”配偶者特別控除”が使えるます。

パート主婦は103万円と130万円のどっちを意識した方が得なの?

意識するのであれば103万円の壁よりも、130万円の壁の方がより重要です。

なぜなら、パート年収が130万円を超えてしまうと、夫の扶養から完全に外れてしまいます。

その上、国民年金保険料や国民健康保険料の支払いを、自身で行わなければいけないからです。

まとめ

パート年収に紐ずく配偶者控除や、税金等に関する判断は世帯によって異なるため、本人だけで判断せずにしっかりと家族間で話し合った方が良いでしょう。

その他、複数の企業でパートやアルバイトなどを掛け持ちされている方は、収入額が多い会社で年末調整を行ってください。

また、会社での年末調整が難しい場合は、年収が103万円を超えていると本人が確定申告を行わなければいけません。

他に税金や控除などに関連する話で、分からないことがある人は一度、FPに相談してみてはいかがでしょうか。

コメント