2022年4月から年金制度改正法が施行されました。今回の改正は、在職老齢年金制度の見直し・在職定時改定の導入、年金受給開始時期の上限を拡大、確定拠出年金の加入可能年齢の引き上げなど年金受給年齢・加入年齢の上限拡大が中心となっています。

一方でアルバイト・パートなど短時間労働者への厚生年金保険・健康保険の適用範囲の拡大も段階的に行われます。

本記事では、2022年4月に施行された年金制度改正法について、4つの変更点をお伝えしていきます。

2020年に年金制度改正法が成立

2020年に「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立・公布されました。

少子高齢化が進む中で、人手不足が進行すると同時に健康寿命が伸びる事が見込まれています。

高齢者や女性など多くの人が長期間に渡り就業すると予測される社会・経済の変化を年金制度に反映するために受給開始時期の選択肢の拡大、在職中の年金受給の在り方の見直しなどの改正が行われます。

年金制度だけではなく、短時間労働者に対する厚生年金保険、健康保険の適用範囲の拡大も盛り込まれています。4つの変更点を見ていきましょう。

2022年4月施行・年金制度改正法、4つの変更点とは

- 厚生年金保険・健康保険の適用範囲の拡大

- 在職老齢年金制度の見直し・在職定時改定の導入

- 年金受給開始時期の上限を拡大

- 確定拠出年金の加入可能年齢の引き上げ

1.厚生年金保険・健康保険の適用範囲の拡大

パート・アルバイトなどの短時間労働者に対して、段階的に厚生年金保険・健康保険の適用を拡大します。

加入対象者は①週の所定労働時間が20時間以上、②月額賃金が88000円以上、③2ヶ月を超える雇用の見込みがある、④学生ではないという4点の要件を満たした方です。

2022年6月現在は従業員数が501人以上の企業が対象ですが、2022年10月からは従業員数101人以上、2024年10月からは従業員数51人以上の企業が対象と段階的に拡大していきます。

ただ、従業員数が規定に満たない場合でも、経営者と労働者双方の合意があれば任意で加入が可能です。

年収130万円以内の扶養として働いている方が適用拡大の対象となる場合、月収8.8万円以上(年収106万円)で扶養を外れることになってしまいます。

自身が厚生年金・健康保険の被用者となります。

負担する保険料は事業主と折半で、将来の年金給付や健康保険の傷病手当金等の保障が手厚くなりますが、世帯収入によっては扶養より負担が大きくなってしまう可能性もあります。

2.在職老齢年金制度の見直し・在職定時改定の導入

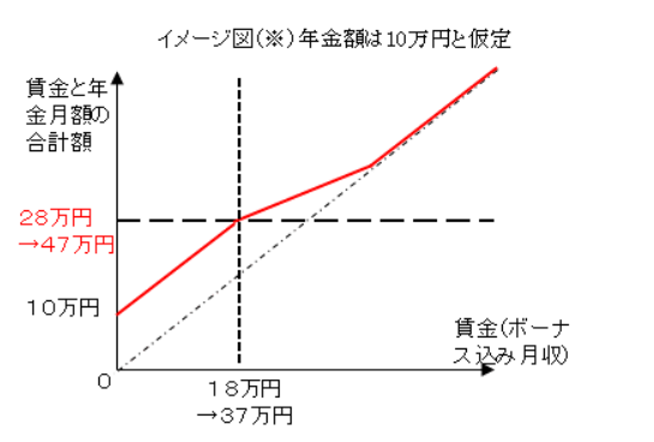

在職老齢年金制度とは、60歳以上で就労しており厚生年金を受給している方が賃金と年金の合計額が一定以上になる場合に、全部または一部の年金支給を停止する仕組みです。

今回の改正では、60~64歳に支給される在職老齢年金制度において、年金の支給が停止される基準が賃金(ボーナス+月収)と年金月額の合計額28万円から47万円に緩和されます。

従来の制度では賃金と年金月額の合計額が28万円から47万円の方は年金が支給停止されましたが、2022年4月からは支給が停止されません。

なお、65歳以上の在職老齢年金制度は、現行の基準が47万円となっており変更はありません。

65歳以上の在職中の老齢厚生年金受給者は、年金額を毎年10月に改定し、納めた保険料を年金額に反映する制度となっています。

今までは、退職など厚生年金被保険者の資格を喪失するまで、老齢厚生年金の額は改定されませんでしたが在職定時改定の導入により、就労中に納めている厚生年金保険料が年金額に反映されます。

年金を受けとりながら働く方の経済基盤の充実を目的とした改正となっています。

3.年金受給開始時期の上限を拡大

公的年金(国民年金・厚生年金)は基本的に65歳から受け取ることができます。

希望者は60歳から70歳の間で受給開始時期を選ぶ事が可能で、65歳より早く受け取る「繰り上げ受給」では年金の受給額が最大30%減額され、65歳より遅く受け取る「繰り下げ受給」は最大42%年金受給額が増額されます。

2022年4月の改正では、高齢者の就労拡大を踏まえ、年金の繰り下げ受給について上限を70歳から75歳に引き上げます。

繰り下げ増額率は1月あたり、プラス0.7%で最大でプラス84%となります。

2022年4月から適用され、2022年4月1日以降に70歳の誕生日を迎える方が対象です。

繰り上げ・繰り下げによる増減率は以下の通りです。

4.確定拠出年金・確定給付年金の加入可能年齢の引き上げ

高齢者の就労が拡大する中で、2022年5月から確定拠出年金(DC)制度に加入できる年齢が引き上げられます。

確定拠出年金(DC)制度は国民年金や厚生年金などの公的年金制度に上乗せして、拠出された掛金と運用収益の合計額を基に、給付額が決定します。

確定拠出年金(DC)には、企業型DCと個人が任意で加入するiDeCo(個人型DC)があります。

2022年4月からは、企業型DCの受給開始時期が拡大、2022年6月からはDBの受給開始時期が拡大されます。

| 2022年5月から加入年齢の引き上げ | 変更前 | 変更後 |

| 企業型DCへの加入 ※企業によって異なる可能性があります。 | 65歳未満 | 70歳未満 |

| iDeCoへの加入 | 60歳未満 | 65歳未満 |

| 受給開始時期の拡大 | 変更前 | 変更後 |

| 企業型DC※1の 受給開始時期2022年4月から | 60~70歳の間から加入者が選択 | 60~75歳の間から加入者が選択 |

| DB※2の 受給開始時期2022年6月から | 60~65歳の間で設定 | 60~70歳の間で設定 |

※1:DC(確定拠出年金(企業型DC))とは、企業が従業員口座に掛金を積み立て、加入者である従業員が自ら資産を運用し、資産形成を行います。

※2:DB(確定給付企業年金)とは、従業員が将来受け取る給付額が確定された年金制度で資産運用を主に会社が行います。

年金制度改正の背景と目的とは?「平均寿命」と「健康寿命」

今回の改正では、厚生年金・健康保険適用拡大、在職老齢年金制度の見直しと共に年金加入年齢・受給開始年齢の上限を引き上げが大きなポイントとなっています。

平均寿命は伸び少子高齢化が進み、労働人口が減少する中で「「働き手」を確保しなければならない」という課題を解決するための改正と予測されます。

厚生年金・健康保険適用拡大は、短時間労働者の方にとって福利厚生が手厚くなるという利点がありますが扶養内で働いている第三号被保険者にとっては保険料負担が重くなる可能性があります。

また年金の加入年齢・受給開始年齢を引き上げる事で、財源を確保し高齢者の就労促進を図っています。

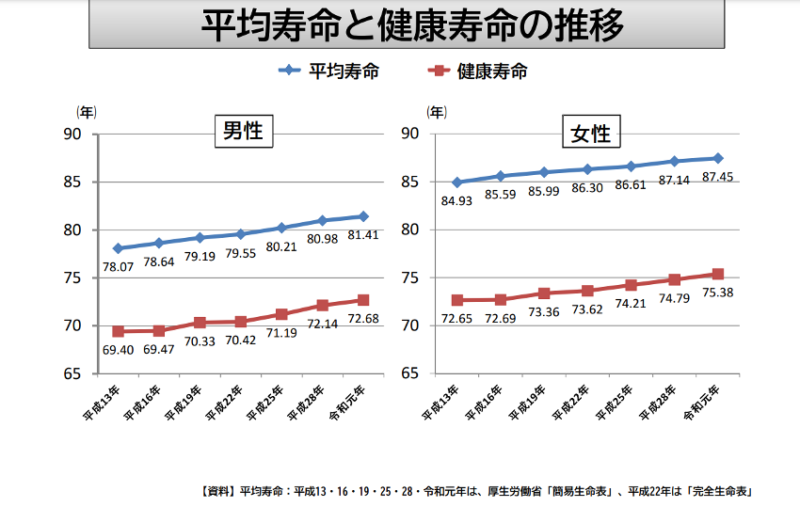

人間には平均寿命の他に「健康に日常生活が制限されることなく生活できる年齢」である健康寿命があります。

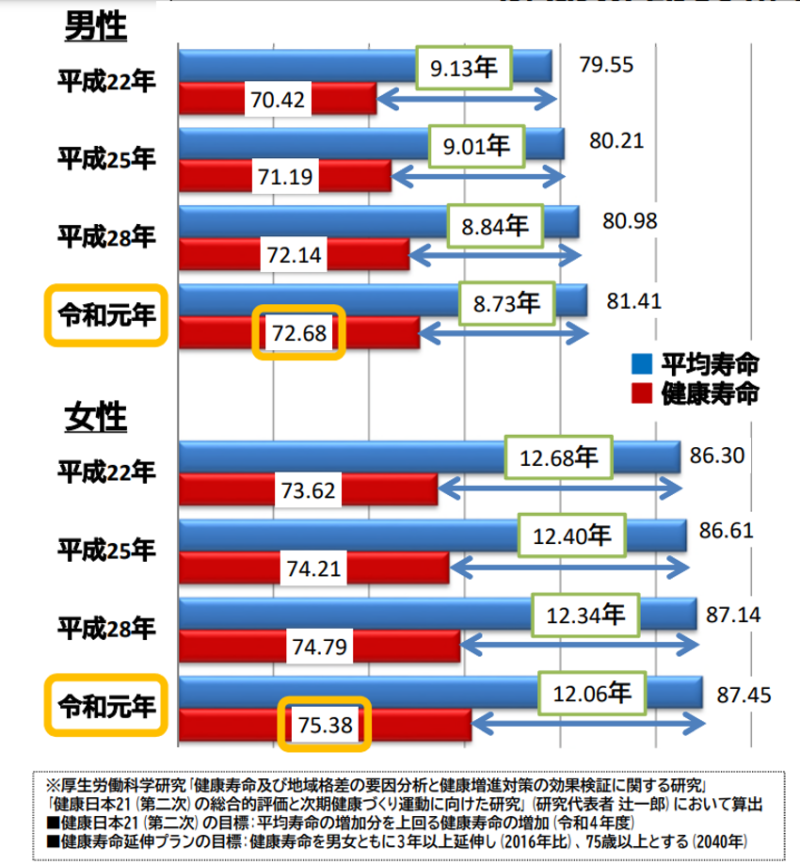

厚生労働省で2021年に行われた「第16回健康日本21(第二次)推進専門委員会」資料によると、平均寿命と健康寿命の差は男性で8.73年、女性で12.06年となっています。

平均寿命と共に健康寿命も延びています。

加齢や病気により日常生活に制限があり、働けなくなってしまった際には収入源が年金のみとなりますので、健康であるうちに働き受給開始年齢を遅らせる、掛け金を引き続き支払うことで将来に備える事が出来ます。

まとめ

2022年4月に施行された年金制度改正法の4つの変更点について解説しました。

公的年金・私的年金で加入年齢・受給年齢の上限が拡大されました。

平均寿命が伸び労働人口が減少する中で、高齢者・女性など労働者を増やすために短時間労働者への厚生年金保険・健康保険の適用が拡大されます。

法改正によって高齢者や女性の就労促進に繋がるのか、今後の動向を注視していきましょう。

コメント