保険料の免除期間があったり繰上げ受給をしたりすると、将来受け取れる年金額が減ってしまうのをご存知でしょうか。

老齢基礎年金は保険料納付済期間、老齢厚生年金は給料や賞与、加入期間などによって受給額が異なります。

老後の不安を解消するためには、受け取れる年金額が変動する理由や、減ってしまうケースを知っておくことが大切です。

今回は、年金額の計算方法や受給額が減るケースを紹介します。

受給額を増やす方法も紹介しているので、将来受け取れる年金額に不安を抱えている方は、ぜひ参考にしてみてください。

年金受給額の計算方法

日本の公的年金制度には、20歳以上の国民全員が加入する国民年金と、会社員・公務員が加入する厚生年金の2種類があります。

原則65歳以上になると、国民年金の加入者は老齢基礎年金、厚生年金の加入者は老齢基礎年金・老齢厚生年金をあわせて受給できます。

まずは老齢基礎年金と老齢厚生年金の受給額の計算方法を見ていきましょう。

なお、将来受給できる年金額は、厚生労働省の公的シミュレーターで簡単に調べられます。

参考:公的シミュレーター

老齢基礎年金

老齢基礎年金は、以下の期間を合計した受給資格期間が10年(120ヶ月)以上ある被保険者が65歳から受け取れる年金です。

- 保険料納付済期間

(産前産後期間の免除を含む) - 保険料免除期間

- 合算対象期間

受給年金額は以下の計算式から求められます。

年金額=満額受給額×保険料納付済期間/480

令和5年度の老齢基礎年金の満額は年間795,000円(68歳以上の場合は年間792,600円)です。

保険料を480ヶ月(20~60歳までの40年間×12ヶ月)納付した場合、受け取れる年金額は満額の795,000円になります。

免除や猶予を受けていた場合は、受給額が減り、満額を受け取れない可能性があるので注意しましょう。

老齢厚生年金

老齢厚生年金は、老齢基礎年金の受給要件を満たした人に厚生年金加入期間がある場合に、65歳から受給できる年金です。

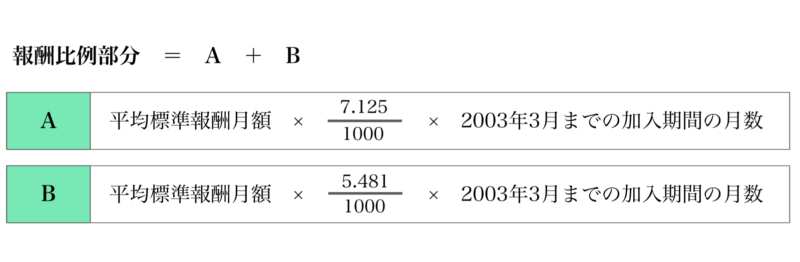

受給金額は、加入時の報酬額や加入期間に応じて決まり、以下の計算式から求められます。

年金額=報酬比例部分+経過的加算+加給年金額

老齢厚生年金の受給額の大部分は、年金の加入期間や過去の報酬に応じて変動する「報酬比例部分」によって決まり、一定条件を満たした場合に加算がつきます。

比例報酬部分は以下の計算で求められます。

なお、厚生年金は会社員や公務員などの第2号被保険者が対象です。

国民年金のみの加入の第1号被保険者や、第2号被保険者に扶養されている第3号被保険者は対象外となり、厚生年金加入者と比べて年金受給額が少なくなります。

年金受給額が減るケース

以下のケースに当てはまる場合、年金受給額が減る可能性があります。

- 国民年金保険料の免除・納付猶予制度を利用した

- 繰上げ受給をする

- 働きながら年金をもらう

それぞれ詳しく解説します。

国民年金保険料の免除・納付猶予制度を利用した

経済的な理由などで国民年金の保険料が支払えない場合、保険料の納付免除や猶予される制度を利用できます。

保険料の免除が承認された期間は、年金の受給資格期間としてカウントされますが、将来の年金額が以下のように減額されてしまいます。

<2009年4月以降の免除期間>

| 納付金額 | 減額割合 |

| 全額免除 | 免除月数×4/8 |

| 納付額の1/4 | 免除月数×5/8 |

| 納付額の1/2 | 免除月数×6/8 |

| 納付額の3/4 | 免除月数×7/8 |

保険料納付猶予期間も年金の受給資格期間として算入されますが、未納の場合は満額受け取れません。

国民年金の免除制度を以下の条件で利用したときの老齢基礎年金の受給額を見ていきましょう。

- 保険料納付済期間:420ヶ月

- 全額免除月数:20ヶ月

- 1/4免除期間:40ヶ月

計算式は以下の通りです。

795,000円×(420ヶ月+20ヶ月×4/8+40ヶ月×5/8)÷480ヶ月=753,594円

※1円以下は四捨五入

満額受給にするには、免除や納付猶予になった保険料をあとから納める「追納制度」を利用しましょう。

なお、学生納付特例制度を利用した場合も受給年金額に影響するため、満額受け取るには追納しなければなりません。

なお、追納できるのは免除や納付猶予を受けてから10年以内です。

10年を過ぎた場合でも、後述する「任意加入制度」を活用して老齢基礎年金を満額にできるので、老後資金に不安がある方は活用してみましょう。

繰上げ受給をする

原則、年金は65歳から受け取ることになりますが、繰上げ受給の手続きをすることで60歳から受給を開始することも可能です。

ただし、早い時期から受け取れる分、受給年金額は1ヶ月あたり0.4%減額されてしまいます。

なお、老齢基礎年金と老齢厚生年金の片方だけを繰上げ受給することは基本的にできないので、両方とも0.4%の減額対象となるので注意しましょう。

働きながら年金をもらう

60歳以降も働き続けながら老齢厚生年金を受け取る制度を在職老齢年金といいます。

在職老齢年金は、老齢厚生年金の基本月額と総報酬月額相当額の合計が48万円を超えると、48万円を超えた金額の半分が年金額からカットされます。

総報酬月額相当額とは、毎月の給与(標準報酬月額)と、直近1年間の標準賞与額の合計を12で割った額を足したものです。

たとえば、老齢厚生年金の基本月額が10万円、総報酬月額相当額が40万円の場合、支給停止される年金額は以下の通りです。

10万円+40万円=50万円

(50万円-48万円)÷2=1万円

今回のケースでは、月1万円が年金額からカットされます。

なお、老齢基礎年金は、給与や賞与をもらっていても減額されることはありません。

年金受給額を増やす方法

将来の年金受給額は、以下の方法で増やすことが可能です。

- 繰下げ受給をする

- iDeCoを活用する

- 付加年金に加入する

- 任意加入制度を利用する

- 国民年金基金に加入する

それぞれ詳しく見ていきましょう。

繰下げ受給をする

年金を受け取るタイミングを遅くすることを「繰下げ受給」といい、受給時期を1ヶ月遅らせるごとに年金受給額が0.7%ずつ増額されます。

繰下げ受給は、老齢基礎年金・老齢厚生年金のどちらかだけを選択することも可能で、増額は一生涯続きます。

ただし、年金受給額が増えると所得税や住民税、国民健康保険料も増額することになるため、手取り額が思っていたほど増えないケースも考えられるでしょう。

iDeCoを活用する

iDeCo(個人型確定拠出年金)は私的年金制度の一つで、原則20歳以上65歳未満の全ての方が加入できます。

iDeCoの掛け金や金融商品は自身で選ぶことができ、運用で得た利益に対して税金がかからないのが特長です。

iDeCoの掛け金は、所得控除として所得から差し引ける節税効果があり、受取時には退職所得控除や公的年金等控除が適用される税制優遇が受けられます。

iDeCoは老後資産を増やせるだけでなく、節税効果も得られるので、老後に不安を感じている人は加入を検討してみましょう。

付加年金に加入する

付加年金とは、第1号被保険者を対象とした年金の上乗せ制度です。

国民年金保険料に月額400円上乗せして納付すると、老齢基礎年金の年額に「納付月数×200円」が加算されます。

老齢基礎年金を2年以上受給することで、納付保険料以上の年金を受け取れます。

付加保険料は、社会保険料控除として所得から全額差し引くことができるので、税負担が軽減する効果も期待できるでしょう。

なお、後述する国民年金基金と重複して加入はできません。

任意加入制度を利用する

国民年金保険料の納付期間が480ヶ月に満たない場合、任意加入制度により将来受け取れる年金額を満額にする、もしくは近付けることができます。

任意加入制度とは、60~65歳の5年間に国民年金保険料を納めることで、老齢基礎年金を満額受給に戻せる制度です。

任意加入制度を利用できるのは、以下の条件をすべて満たす方です。

- 日本国内に住所がある60歳以上65歳未満の方

- 老齢基礎年金の繰上げ受給をしていない方

- 20歳以上60歳未満までの保険料納付期間が480月未満の方

- 厚生年金保険に加入していない方

任意加入制度を利用する場合は、居住している自治体の国民年金担当窓口で手続きしましょう。

国民年金基金に加入する

国民年金基金は付加年金と同様に第1号被保険者を対象とした年金の上乗せ制度です。

国民年金基金の加入は口数制で、月額68,000円以内で給付の型や加入口数を選べます。

掛金は全額が社会保険料控除の対象となり、節税効果も期待できます。

老後に備えて受け取れる年金額を増やそう

老後に備えるためには、将来受け取れる年金額が変動する理由や減ってしまう原因を知っておくことが大切です。

また、iDeCoや付加年金など、年金額を増やす制度の活用して老後の不安を少しでも軽減させましょう。

受け取れる年金額や老後資金の増やし方がわからない場合は、ファイナンシャルプランナーに相談するのがおすすめです。

お悩みの方は、お気軽にご相談ください。

監修者:東本 隼之

AFP認定者、2級ファイナンシャルプランニング技能士

コメント