新型コロナ感染症の影響による業績不振やインフレにより、「ダブルワークを始めた」「本業の給与が減りダブルワークしている」と言う方は多いのではないでしょうか。

一定の勤務時間・給与など基準を満たした際には社会保険(健康保険・厚生年金)に加入しなければいけません。ダブルワークの場合一体どうすればよいのでしょうか?

本記事では社会保険適用の条件、ダブルワークの社会保険について、加入したくない場合の対処法について解説していきます。

ダブルワークの方の社会保険は?加入の条件

社会保険とは「健康保険・厚生年金・雇用保険・労災保険」の4つを指します。

アルバイトを掛け持ちしている、アルバイトをしながら個人で事業を行っているなどダブルワークの方は、以下の加入条件を満たす場合に社会保険に加入しなければいけません。

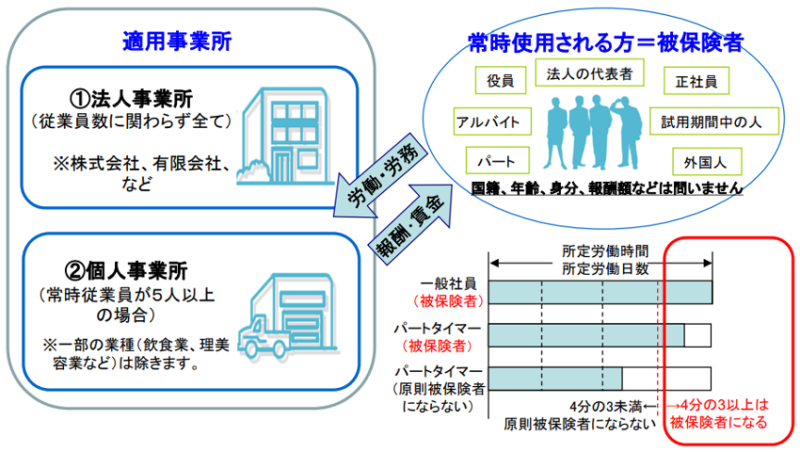

●勤務先が社会保険(厚生年金)の適用事業所である

基本的に法人の事業所は厚生年金に強制加入。

ただし常時雇用される従業員が5人未満の個人事業所、5人以上でもサービス業の一部や農業・漁業などの個人事業所は、強制適用とならない。

●フルタイムで働いている又は所定労働日数・時間がフルタイムの労働者の4分の3以上である

●常時雇用されている

雇用契約書とは関係なく適用事業所で働き、労働の対価として給与・賃金を受け取っている関係が常用的である。試用期間中でも報酬が支払われる場合は、使用関係が認められる。

●70歳未満又は75歳未満である(健康保険:75歳未満、厚生年金保険:70歳未満)

2022年10月から厚生労働省の社会保険適用拡大に伴い、以下の5つの要件を満たしている場合はパート・アルバイトなど雇用形態に関わらず社会保険の適用対象となります。

- 従業員数101人以上

- 週の所定労働時間が20時間以上30時間未満

- 月額賃金が8.8万円以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

2024年10月からは従業員数51人以上の事業所にも適用が拡大されます。

雇用保険・労災保険は?

雇用保険は、労働者が失業した際に生活の安定と再就職の促進のために失業給付などを行う制度です。事業の規模にかかわらず、①1週間の所定労働時間が20時間以上②31日以上の雇用の見込みがある場合には適用対象となります。

雇用保険制度への加入は事業主の義務で、保険料は労働者と事業主が負担します。

労災保険は基本的に労働者を1人でも雇い入れる企業に適用されます。保険料は全額事業主が負担し、パートやアルバイトを含む全ての労働者が対象です。

労働者の業務が原因でけが・病気・死亡(業務上の災害)した、通勤の途中の事故などが起きた時に、国が事業主に代わって給付を行う公的な制度となります。

ダブルワークの社会保険、どうすれば良い?

アルバイト・パートを掛け持ちしている方、アルバイトと個人事業を掛け持ちしている方の社会保険はどうなるのでしょうか?

アルバイト・パートを掛け持ちしている場合

ダブルワークの方は適用条件に該当する場合、社会保険に加入しますが時間の関係上2つの勤務先同時に要件を満たす可能性は低いと想定されます。しかし、中には二重加入しなければいけないという状況の方もいるでしょう。

二重で加入する場合には、10日以内に自身で日本年金機構に「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を提出します。

提出方法は電子申請・郵送・管轄の年金事務所窓口への持参から選ぶことができます。

アルバイト・パートと個人事業を掛け持ちしている場合

アルバイト・パート先が社会保険の適用条件を満たしている際には加入します。

条件を満たさず勤務先の社会保険に加入できない場合には、健康保険は国民健康保険、年金は国民年金保険に加入し保険料を納付します。

勤務先の社会保険に加入する場合、健康保険・年金は折半となりますが、加入できない場合には全額自己負担となりますので注意しましょう。

国民年金だけでは将来受給できる年金額が少ないというデメリットもあります。

ダブルワークで社会保険に加入したくない方の対処法は?

ダブルワークで働く方の中には「配偶者の扶養内で働きたいから社会保険に加入したくない」という方もいらっしゃるでしょう。

扶養を外れ社会保険料を支払う事で、収入によっては手取り額が減ってしまうケースもあります。

年収を106万円未満におさえる

扶養を外れたくない方は、「106万円の壁」を超えない金額で働くという選択肢があります。

上記の社会保険の適用条件の1つに「月収8.8万円(年収106万円)以上」という要件がありますので、月の収入が8.8万円未満となるように勤務先に相談し合意を得ることで引き続き扶養内でダブルワークが可能です。

ただし、収入が減り、雇用保険の加入条件(週の所定労働時間が20時間以上)から外れてしまう可能性もあります。

そして社会保険料を支払うことで将来貰える年金額が増える、出産手当金など健康保険加入の恩恵を受けられるというメリットがあります。

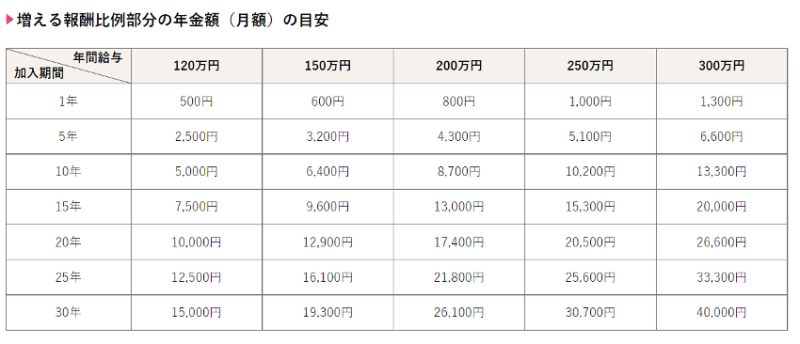

厚生労働省の社会保険適用拡大特設サイトの「年金額・保険料シミュレーション」によると、年金保険料(月額)の目安は以下の通りです。

上記の増える報酬比例部分の年金額(月額)の目安と比較し、検討してみましょう。

アルバイト・パートと個人事業を掛け持ちする

アルバイト・パート先の収入を月収8.8万円以内におさえ、収入が減った分をデリバリーサービス・データ入力など業務委託(個人事業)で稼ぐという方法もあります。

なお、業務委託を副業として行う場合年収20万円を超えると確定申告が必要になります。

業務委託はアルバイト・パートのように雇用契約を結ばないため、労働基準法が適用されない点にも注意しましょう。ただし、独占禁止法は適用となります。資本金が1,000万円以上の企業と契約する場合には下請法が適用されます。

まとめ

社会保険適用の条件について、ケース別ダブルワークの社会保険、加入したくない場合の対処法について解説しました。

扶養ではなくダブルワークで働いている方に関しては、勤務先の社会保険に加入する事で企業に健康保険料・厚生年金の一部を負担してもらう事ができます。

現在扶養で働いており、今後も扶養内で働きたい方は社会保険に加入するメリット・デメリットを比較して検討しましょう。

2024年10月からの社会保険適用拡大にも注意が必要です。

この記事を参考にダブルワークの社会保険について知り、参考にしていきましょう。

コメント